Тимофей Крылов Реструктуризации VOLVO AB. Бизнес-кейс

От автора

Бизнес-кейс «Реструктуризации VOLVO» представляет собой универсальный образовательный комплект, которым могут пользоваться как преподаватели, так и студенты экономических вузов. В комплекте есть все необходимое для работы преподавателя в аудитории, либо для самостоятельной работы студента дома.

В комплект входит:

✓ бизнес-кейс с вопросами к нему;

✓ теоретический материал, который помогает лучше ответить на вопросы кейса и выполнить поставленные задания;

✓ «правильные» ответы на вопросы кейса, которые показывают, как на самом деле следовало бы ответить на предложенные в кейсе вопросы.

Выполняя задания по кейсу, Вы можете их в итоге сравнить с предложенным правильным решением кейса, и сделать выводы о правильности собственного хода мыслей.

Метод кейсов [1] (от англ. case-method, кейс-метод, кейс-стади, case-study, метод конкретных ситуаций, метод ситуационного анализа) – техника обучения, использующая описание реальных экономических, социальных и бизнес-ситуаций. Обучающиеся должны проанализировать ситуацию, разобраться в сути проблем, предложить возможные решения и выбрать лучшее из них. Кейсы базируются на реальном фактическом материале или же приближены к реальной ситуации.

Декларация

Этот бизнес-кейс подготовлен на основе общедоступных источников. Используемый в данном издании материал не является продуктом интеллектуальной собственности компаний VOLVO AB, Volvo Cars AB, а также их региональных подразделений. Данный материал не является рекламой, и не направлен на продвижение брэнда VOLVO. Данный бизнес-кейс, равно как и теоретический материал к нему, подготовлены исключительно в научных и образовательных целях, для приобретения и совершенствования управленческих навыков слушателей бизнес-школ и студентов вузов.

Об авторе

Крылов Тимофей Алексеевич

Базовое образование получил в 1994–1998 г.г. в РЭА им. Плеханова по специальности «Финансы и Кредит». В 1996–1997 г.г. проходил стажировку в Школе Экономики и Права Университета г. Гетеборга (Швеция). В 2002–2003 г.г. обучался по программе MBA в Школе Бизнеса в г. Йончепинге (Швеция).

Сведения о трудовой деятельности:

С 1998 по 2002 г. работал менеджером по закупкам в компании ИКЕА. С 2003 по 2005 – независимый консультант ряда шведских компаний. Среди основных клиентов: производственный концерн ITAB, Группа фабрик Sveba-Dahlen, шведские торгово-розничные сети. В 2006 г. Крылов Т.А. принимал участие в качестве консультанта в проекте по описанию бизнес-процессов компании ОАО НК «Роснефть», проводившемся в преддверии эмиссии акций компании и их размещения на Лондонской Фондовой Бирже и на российском фондовом рынке.

С 2004 года занимается преподавательской деятельностью в бизнес-школах и тренинговых компаниях Москвы. Автор тренинга «Инструментарий подготовки компаний к IPO» и «Основы современного предпринимательства», а также других тренингов по финансовому менеджменту, по организации бизнес-процессов, по привлечению инвестиций.

В 2009–2010 г.г. принимал участие в организации и подготовке экономической части «Программы освоения континентального шельфа РФ до 2030 г. компании НК «Роснефть». Тимофей А. Крылов владеет методиками оценки стоимости компаний, анализа инвестиционных проектов, методами финансового моделирования и построения вероятностных финансовых моделей.

В настоящее время Тимофей А. Крылов работает старшим преподавателем в РЭУ имени Г.В. Плеханова, читает учебные курсы по предпринимательству и привлечению финансовых ресурсов в бизнес. Тимофей Крылов разработал методику работы с бизнес-кейсами, с которой можно ознакомиться на сайтеЗадание к бизнес-кейсу

Ознакомьтесь с кейсом. Ответьте на следующие вопросы:

✓ История Вольво больше похожа на историю успеха или историю постоянного выживания?

✓ Почему концерну Вольво постоянно приходилось реструктуризироваться?

✓ Почему в составе группы Вольво не удалось сохранить производство легковых автомобилей, для выпуска которых изначально и создавалась компания?

✓ Какое подразделение Вольво будет продано следующим?

История VOLVO

Компания Volvo была создана в 1927 году двумя шведами, имеющими инженерное образование. Первый из них, Ассар Габриэльсон работал на тот момент директором по продажам в компании SKF, которая уже тогда являлась одним из ведущих производителей подшипников. Второй основатель, Густав Ларсон имел опыт работы в автомобильной промышленности Великобритании и решил поддержать своего коллегу с его проектом по строительству автомобилей в Швеции. Предпосылками для успеха этого предприятия, как считали основатели компании, были три причины. Первая – относительно низкий уровень заработной платы в Швеции. Вторая – высокое качество шведской стали и подшипников, как основных комплектующих частей автомобиля. И третья – низкое качество шведских дорог, которые требовали более надежной конструкции и более «крепкого» дизайна автомобиля, чем то, что поставлялось на данный момент в Швецию. Бизнес-идея нового автомобильного производителя была достаточно проста: «строить автомобили способом, принятым в Volvo» (to build cars in Volvo way). «Путь Volvo» заключался в установлении долгосрочных и надежных отношений с поставщиками, что давало возможность сократить количество вовлеченных в проект финансовых ресурсов.

Первый успех компании Volvo принес небольшой автомобиль Volvo 444, а также правильная стратегия по приобретению акций основных своих бывших поставщиков и, таким образом, ориентация на вертикальную интеграцию производства. В 1954 году на автомобили Volvo была представлена гарантия завода-изготовителя. А в 1956 году была выпущена модель Volvo P1800, имеющая спортивный дизайн и быстро получившая признание у публики. Однако успех этой модели имел и обратную сторону, которая заключалась в том, что в 1961 году компания столкнулась со значительным ростом производства и нехваткой, в связи с этим, рабочих рук. На производстве была сильнейшая текучка кадров. К этому еще добавились внешние проблемы, связанные с началом всеобщей демократизации шведского общества и первый кризис в нефтяном секторе.

К началу 1970-х годов производство автомобилей Volvo сильно увеличилось. Был построен новый завод по сборке автомобилей в местечке Kalmar в центральной Швеции. Однако проблем, в целом, у компании не убавилось. Нефтяной кризис только набирал силу, а политика «экономической демократии» Улофа Пальме, который был премьер-министром Швеции на тот момент, приносила свои отрицательные плоды для крупной промышленности. Компания Вольво столкнулась с огромными расходами и инвестициями, необходимыми для разработки новых моделей автомобилей, которые теперь уже сменяли друг друга каждые несколько лет. Компания Volvo стала искать партнеров за пределами Швеции, для того чтобы расширить модельный ряд выпускаемых автомобилей, и тем самым снять тяжелое бремя продаж лишь одной марки с плеч автомобильных дилеров компании Volvo. Поиски партнеров начались в 1972 году с переговоров с голландским правительством и с рядом голландских компаний. Переговоры продлились 20 лет. В итоге, результатом этих переговоров стало строительство завода в Голландии в местечке недалеко от города Маастрихт в 1992 году совместно с компанией Mitsubishi.

На протяжении всего этого времени компания Volvo боролась за выживание и решала одну проблему за другой. В 1974 году, когда большинство мировых производителей просто «истекали кровью», компания Volvo одной из первых снизила темп сборки автомобилей. Именно тогда впервые родилась идея собирать автомобили Volvo по-прежнему на конвейере, но «рабочими группами». То есть, каждая отдельная операция на конвейере теперь уже не выполнялась отдельным рабочим-сборщиком, а один автомобиль целиком собирала одна рабочая группа, которая вместе со «своим» автомобилем постепенно двигалась по конвейеру, а к автомобилю по ходу движения конвейера в нужном месте подавались нужные детали. Такой способ производства дал возможность с одной стороны – сохранить конвейерную скорость сборки автомобилей, а с другой стороны – существенно повысить качество за счет фактически индивидуальной сборки каждого автомобиля, и за счет внедрения системы ответственности сборочной группы за качество «своего» автомобиля.

Однако производство легковых автомобилей не являлось единственным направлением бизнеса для компании Volvo. С начала 1970-х годов стал стремительно развиваться сектор производства грузовых автомобилей. Однако с 1976-го года денежных потоков, получаемых от продаж грузовиков, стало не хватать на новые разработки для обновления модельного ряда тяжелой техники. Было принято решение все же развивать сектор грузовиков и искать инвестиции в этом направлении. В январе 1977 года была достигнута договоренность о слиянии со вторым шведским производителем грузовиков Saab-Scania, а крупнейший шведский олигарх Маркус Валленберг согласился выделить деньги на совместные разработки новых моделей грузовиков Volvo-Scania. Однако в том же 1977 году был принят новый закон, в соответствии с которым все крупные сделки между производителями должны были согласовываться с комитетом профсоюзов. Шведские профсоюзы не могли пойти на условия, предложенные участниками договора, и союз Volvo и Scania развалился.

Тогда руководство компании Volvo попыталось поискать поддержку в государственных органах и обратилось к министру промышленности Швеции. Однако министр не захотел брать на себя ответственность за судьбу автомобильного гиганта и ответил официальным заявлением, что какие-либо послабления и контрибуции в пользу компании Volvo должны обсуждаться только с участием других игроков на рынке, в частности компании Saab-Scania, для того чтобы сохранить равные конкурентные возможности для всех компаний.

Не найдя поддержки в Швеции, компания Volvo обратилась к ближайшему соседу – Норвегии. Норвежский премьер-министр, Одвар Нордли проявил существенный интерес к предложению. Между Volvo и норвежским правительством была достигнута договоренность о том, что акции концерна Volvo будут размещены на Норвежской фондовой бирже и финансовые круги Норвегии получат около 40 % акций автомобильного гиганта. Кроме того, по этому договору компания Volvo получала долю в нефтяных концессиях Норвегии, но взамен должна была поддержать норвежскую промышленность и способствовать обеспечению занятости норвежского населения путем размещения в Норвегии части своего производства. Предложение было очень интересным для компании Volvo, но такие широкомасштабные решения требовали созыва общего собрания акционеров и поддержки со стороны двух третей голосов акционеров. Общее собрание было назначено на 30 января 1979 года. К этому моменту была проведена широкомасштабная рекламная кампания предстоящей сделки. Отдел по связям с общественность компании Volvo разместил в прессе 20 000 различных статей, пропагандирующих сделку и объясняющих ее эффективность и целесообразность для автомобильного концерна в целом. В Швеции еще не было прецедента, который вызвал бы столь бурные дебаты в промышленных кругах страны. Вскоре стало понятно, что основная масса крупных акционеров Volvo была против предлагаемой сделки, и большинство необходимых голосов собрать не удастся. Компания Volvo расценивалась общественностью как всенародное достояние, и смириться с его, пусть даже частичной продажей соседям-иностранцам шведы не могли.

Выпутаться из создавшейся ситуации компании Volvo помогли акционеры Renault. Концерн Renault предоставил Volvo необходимые инвестиции для развития сектора грузовиков в обмен на 20 % акций концерна Volvo. Именно к 1979 году относится начало сотрудничества между Renault и Volvo, которое продолжилось потом в течение многих лет в виде совместных разработок в конструкции моторов и отдельных узлов.

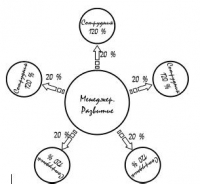

Сотрудничество между Renault и Volvo завершилось объединением двух компаний в 2001 году. К тому времени сектора производства легковых и грузовых автомобилей окончательно разделились, и были выделены в отдельные бизнес-единицы. В группе компаний Volvo появились сектора по производству авиационных агрегатов, автобусов, строительного оборудования, яхтенных и судовых двигателей и других машин на основе тяжелых дизельных двигателей. Ниже представлена схема подразделений группы Вольво. Производство легковых автомобилей постепенно утратило свое значение, и было выведено за пределы группы Volvo, то есть продано концерну Ford.

Тем не менее, прежде чем окончательно забыть о легковых автомобилях Volvo, стоит сказать несколько слов о сотрудничестве между Volvo и Renault именно в области продаж легковых автомобилей. Как уже отмечалось выше, одной из причин поиска стратегического партнера для компании Volvo была необходимость расширения линейки марок автомобилей, для того чтобы облегчить «бремя продаж» для автомобильных дилеров. Необходимо заметить, что если сотрудничество с Renault в области разработки грузовиков всегда было обоюдовыгодным и высоко результативным, то сотрудничество в сфере продаж легковых автомобилей всегда строилось с позиции, как бы «негласной конкуренции». Инженеры Volvo всегда непроизвольно оказывались успешнее, чем их коллеги из Renault. Естественно, это отражалось на продажах автомобилей: объем реализации Volvo у одних и тех же дилеров всегда был выше, чем Renault.

Возможно, секрет успеха легковых Volvo кроется в том, что разработчики автомобиля смогли «поймать» национальную «изюминку», которая отражала на тот момент потребности большей части шведского населения. Например, автомобиль Volvo 760 имел колоссальный успех для своего времени. В своей конструкции автомобиль синтезировал надежность, простоту и «брутальность», необходимую для езды по бескрайним просторам. Известно, что плотность населения в Швеции очень мала. На огромную территорию скандинавского полуострова, вместе с Норвегией, приходится чуть более 10 миллионов человек населения. Шведы любят совершать дальние поездки всей семьей на автомобилях.

После успеха 760-й модели была разработана не менее успешная модель Volvo 850. В этом автомобиле была реализована революционная на то время технология переднего привода. Поэтому помимо простоты и «брутальности», в 850-й модели был заложен имидж семейного автомобиля, совмещенного с «радостью управления» (joy of driving). Начало выпуска этой модели было намечено на 1983 год, однако запуск производства задержался на 8 лет, в связи с тем, что модели 760 и даже 240 просто «не хотели умирать». Продажи устаревших моделей оставались на одинаково высоком уровне более десяти лет. Наконец, после выхода в продажу Volvo 850 эту модель ждал не меньший по продолжительности успех, чем у ее предшественников.

Естественно, успех моделей Volvo по сравнению с Renault не мог не отразиться на взаимоотношениях двух компаний. Легковым автомобилям Volvo просто «не осталось места» в структуре большого концерна. Поэтому для того, чтобы не мешать объединению двух компаний, было принято решение продать производство легковых автомобилей. И поскольку сектор легковых автомобилей Volvo обладал действительно превосходным «ноу-хау» и традицией строительства простых и надежным автомобилей, то эта часть бизнеса Volvo была продана за очень хорошую цену. Полученные финансовые ресурсы пошли в качестве инвестиций в сектор грузовых автомобилей и на покупку производителей Renault и MackTruck именно в тот момент, когда возникла острая необходимость произвести такие приобретения.

Предпосылки реструктуризации

Предпосылки для объединения Volvo и Renault назревали давно, а толчком к объединению двух компаний стало крупнейшее в истории автомобильной промышленности слияние компаний DaimlerBenz и Chrysler. Дело в том, что обе компании имели в своем составе производство дизельных двигателей. До 1997 года основным игроком на рынке производства дизельных машин была компания Caterpillar. Далее, примерно равные позиции по объемам производства дизелей занимали компании Daimler-Benz, Volvo, и Detroit Diesel, входящая в группу Chrysler. С объединением DaimlerChrysler, компания Caterpillar утратила ведущие позиции, а Volvo оказалась в хвосте по объему продаж, по сравнению с конгломератом DaimlerChrysler и компанией Caterpillar. Чтобы выжить в конкурентной борьбе Volvo пришлось объединиться с компанией Renault, а также пригласить в группу американского производителя тяжелых грузовиков MackTruck. Основной целью объединения являлось увеличение объемов производства, что давало возможность получить эффект экономии масштаба (economies of scale) и, тем самым, удержать прибыльность группы компаний на прежнем уровне. В результате, глобальный баланс по объему производства в отрасли дизельной техники по-прежнему сохранился. Новая расстановка сил на этом рынке представлена на иллюстрации.

Теория слияний и поглощений

1. Цели слияний и поглощений

Сфера слияний и поглощений (M&A) – mergers and acquisitions) всегда привлекала внимание как преподавателей-профессоров, так и практиков бизнеса. Эта область предпринимательской деятельности окутана ореолом некоторой романтики и представлениями, будто бы те, кто этим занимаются, «ворочают большими делами». На самом деле это не так, и крупные компании совершают приобретения своих партнеров или конкурентов скорее в вынужденной ситуации, нежели из желания «заняться серьезными делами» или «пристроить ненужные миллионы».

Как правило, в деловой и учебной литературе можно встретить следующие возможные цели, которые преследуют компании, осуществляющие сделки по слияниям и поглощениям:

✓ консолидация , осуществляется компаниями с целью увеличения объемов закупки для того, чтобы снизить закупочные цены на комплектующие для своих изделий, а также, чтобы снизить административные расходы путем сокращения накладных расходов на закупку;

✓ приобретение «know how» , необходимо для того, чтобы расширить применение результатов собственных НИОКР, снизить или распределить (разнести) затраты на исследования и разработки (R&D – research and development);

✓ выйти на новые рынки , получить доступ к новым каналам распространения продукции;

✓ создать продуктовую диверсификацию – это бывает целесообразным, когда предприятие пытается обеспечить выпуск «дополнительных» продуктов (satellites). Сателлиты (от англ. «спутники») – это сходные однородные продукты, взаимодополняющие друг друга, но при этом производимые в совершенно различных отраслях. Например, мотоциклы и кожаные куртки к ним, моторные лодки и автоприцепы для их перевозки. К дополнительным продуктам-сателлитам также относятся различные более мелкие товары, например: продукты питания, напитки, сувениры, продаваемые под тем же брэндом, что и основной товар, которым может быть автомобиль, лодка, мебель [2] и т. д.;

✓ для достижения «равных весовых категорий» с конкурентами [3] ;

✓ повышение «эффективности» через реинжиниринг бизнес-процессов и переход к новым бизнес-моделям – однако, это опасный путь, чреватый разрушением всего бизнеса.

✓ совместное использование активов по принципу «паззла» [4] ;

✓ «горизонтальная» интеграция , т. е. с целью географической экспансии;

✓ «вертикальная» интеграция , а именно для создания полного цикла производства какого-либо продукта. Данный принцип чаще всего используется в нефтедобывающей и перерабатывающей отрасли;

✓ создание «зонтичных» брендов , т. е. работа в различных отраслях под одним и тем же брэндом;

✓ распределение рисков , или сглаживание экономических циклов.Рассмотрим некоторые вышеперечисленные цели на примере слияния известных компаний.

Слияние Мерседес-Бенц и Крайслер с образованием концерна Даймлер-Крайслер было выгодно обеим сторонам. Немцы, посредством дилерских центров Крайслер, получили доступ на огромный, относительно новый для них и неохваченный на тот момент рынок – американский. В свою очередь, американцы получили доступ к поистине утонченной инженерной мысли немцев. Ведь Мерседес всегда славился превосходным качеством и технологической продуманностью своих автомобилей.

Объединение компаний Вольво, МакТрак и Рено, выполненное с целью консолидации и увеличения объемов закупки, описано в представленном выше бизнес-кейсе.

Слияние торговых розничных сетей «Пятерочка» и «Перекресток» было выполнено с целью обеспечения быстрой географической экспансии, а также для того, чтобы иметь возможность работать в различных форматах торговли: дешевые «магазины у дома» «Пятерочка», супермаркеты среднего класса «Перекресток». Позже компания X5 Retail Group также еще запустила проект гипермаркетов «Карусель».

Приобретение компанией British Petroleum российской компании «ТНК» было осуществлено с целью вертикальной интеграции, а точнее для того, чтобы получить доступ к российским углеводородным ресурсам. Это позволяло английской компании добывать нефть «на месте», здесь же ее перерабатывать, и далее продавать нефтепродукты в этой же стране через розничную сеть BP.

Объединение двух крупнейших производителей мобильных телефонов – японского Sony и шведского Ericsson – было выполнено с целью поменять, а точнее, улучшить маркетинговый имидж продукта обеих компаний. Считалось, что Ericsson всегда производил надежную и качественную технику, а Sony имела привлекательный потребительский дизайн. Объединив эти характеристики двух различных брендов, новая совместная компания получила значительное преимущество на потребительском рынке сотовых телефонов.

Примером производства «сателлитов» является компания Harley Davidson. Производя престижные мотоциклы класса «люкс», эта компания имеет еще массу контрактов на поставку продукции с нескольких побочных производств, на которых делают пиво, чипсы, одежду, амуницию для байкеров, и прочую атрибутику «свободного образа жизни».

Активно эксплуатирует принцип «зонтичного» бренда всемирно известный американский миллиардер Ричард Брэнсон. В созданную им торговую группу под маркой Virgin входит: страховая компания, туристический бизнес, производство музыкальных и компакт-дисков, издательский бизнес, производство напитков и продуктов питания.

Сглаживанием экономических циклов и распределением рисков занимаются, как правило, очень крупные инвестиционные холдинговые компании. Например, американская промышленная группа «UTC» – компания с многолетней историей – в разные годы своего существования приобрела следующие производственные компании:

✓ «Carrier» – производитель холодильного оборудования для супер– и гипермаркетов;

✓ «Chubb» – электрические провода, оптическое волокно, гидравлика и прочая «коммуникационная разводка» для реактивных самолетов;

✓ «Hamilton Sundstrand» – производство аэрокосмической продукции;

✓ «Otis» – производство лифтов для высотных зданий;

✓ «Pratt & Whitney» – производство турбинных двигателей для самолетов;

✓ «Sikorsky» – производство вертолетов [5] ;

✓ «UTC Power & Fuel Cells» – производство топливных форсунок дизельных двигателей.

Все эти компании работают в различных, хотя и в некотором смысле смежных отраслях, где имеют место различные экономические циклы, т. е. периоды спада и подъема исторически наступают в разное время. Это дает возможность обеспечивать, в целом, удовлетворительную рентабельность в среднем по концерну, без резких скачков, спадов и подъемов в разные годы.2. Негативные последствия слияний

Партнеры консалтинговой компании Arthur D. Little еще 1978 году сформулировали «цели» слияний и поглощений, которые могут оказаться опасными для бизнеса, ввести в заблуждение как акционеров, так и сам топ-менеджмент компании, и в итоге привести к негативным последствиям для бизнеса:

✓ мнимая «синергия», увеличение масштаба;

✓ чрезмерная диверсификация через новые продукты и рынки;

✓ стремительное увеличение рыночной доли, без возможности удовлетворить спрос;

✓ увеличение размеров бизнеса, а следовательно, и собственной зарплаты;

✓ стремление менеджеров самоутвердиться путем совершения «больших и успешных» сделок;

✓ попытка «перегруппироваться» под воздействием окружающей среды, например, в результате появления новых технологий, изменений в законодательстве и пр.;

✓ покупка недооцененных активов с последующей попыткой их восстановления;

✓ налоговые выгоды, откровенный уход от налогов, вывод инвестиций в другую страну или оффшорную юрисдикцию;

✓ стратегия захода в бизнес через рейдеринг, т. е. захват чужого бизнеса.

Однако, и по сей день топ-менеджеры многих компаний пытаются «поиграть» в слияния и поглощения, оправдывая тем самым свои личные амбиции и недостаток профессиональных навыков в бизнесе. Например, по данным консалтинговой компании «KPMG» в среднем лишь 34 % сделок слияний и поглощений приводят к повышению стоимости бизнеса [6] . По данным другой всемирно известной консалтинговой компании PricewaterhouseCoopers, до 57 % объединившихся компаний в итоге отстают в своем развитии от других субъектов рынка.

Помимо вышеперечисленных угроз, в процессе осуществления сделок по слияниям и поглощениям часто выделяют следующие ошибки:

✓ Компании руководствуются корпоративным соответствием, а не стратегическими целями. Как пишет проф. Дж. Коллинз в своей книге «От хорошего к великому»: «Слияние лишь усиливает момент «маховика» Вашего бизнеса, но не создает его!»;

✓ Низкие темпы формирования команд руководителей . В этом случае достаточно быстро начинает проявляться синдром «войска без полководца», в результате чего коллектив сотрудников начинает быстро разбегаться и компания разваливается;

✓ Целью слияния является экономия и сокращение затрат изнутри, а не развитие компании вовне. В другой книге «Построенные навечно» проф. Дж. Коллинз указывает, что основной критерий при формировании команды, состоящей из «правильных людей» (right people), заключается в том, что руководители успешных компаний сначала приглашают нужных им людей «в автобус», а затем уже совместно решают, «куда им ехать».

✓ Несоответствие корпоративных культур. Нельзя смешивать разные корпоративные «религии» и культуры [7] .

✓ Неэффективность коммуникаций, отсутствие «реального» объединения. В некоторых компаниях даже не удосуживаются подключить все подразделения к единой телефонной станции и дополнить телефонный справочник информацией о сотрудниках новой компании.

✓ Отсутствие системы управления рисками. Приобретая новый актив, компания-покупатель делает слишком оптимистичные оценки относительно роста продаж благодаря сделке слияния и поглощения. В результате компания-покупатель не может справиться с кредитными обязательствами, взятыми на себя с целью приобретения актива.3. Оценка и покупка бизнеса

Для оценки стоимости приобретаемого бизнеса обычно используют три способа:

✓ оценка доходов бизнеса по дисконтированным денежным потокам;

✓ рыночное сопоставление со стоимостью аналогичных компаний (если продажа подобных компаний имела место);

✓ стоимость чистых активов за вычетом кредиторской задолженности предприятия.

В теории, оценки по всем трем методам должны сойтись, и дать примерно одинаковый результат, как условно обозначено на рисунке.

Есть еще один способ оценки бизнеса – так называемый «народный метод», когда стоимость приобретаемого бизнеса устанавливают равной прибыли за 4–5 лет. Например, если некий бизнес приносит его владельцу 2 тыс. долларов в год, то продать такой бизнес можно будет, скорее всего, за 8 – 10 тыс. долларов. Такой способ оценки бизнеса используется, как правило, при покупке и продаже предприятий малого бизнеса.

В контексте темы оценки и покупки бизнеса стоит несколько слов сказать о рейдерах. В русском языке слово «рейдер» приобрело негативное значение – это человек, который осуществляет захват чужого бизнеса. В западной практике такого значения у этого слова нет. На Западе, рейдер – это частное лицо или компании, занимающиеся куплей и продажей бизнесов, с использованием методов дружественного и недружественного поглощения, но в обоих случаях – абсолютно легально. Вспомните фильм «Красотка» с Ричардом Гиром и Джулией Робертс в главных ролях. Главный герой фильма, Эдвард Льюис, который покупал компании, затем расформировывал их, и потом продавал по частям – и есть типичный рейдер в западном понимании этого термина.

В экономической науке выделяют два типа рейдеринга:

✓ Простой рейдеринг (simple raidering) – покупка или захват бизнеса с целью немедленной перепродажи. Такой тип «спекуляции» бизнесом часто происходят в преддверии IPO [8] «целевого клиента», т. е. зная, что та или иная компания захочет вскоре купить определенный бизнес, рейдер приобретает его с опережением, чтобы потом продать подороже.

✓ Венчурный рэйдеринг (venture raidering) – поглощения предприятий рейдерами с целью «восстановления, перезапуска» бизнеса и, как результат, повышения его стоимости на рынке. В такой бизнес рейдеры обычно инвестируют определенные средства, модернизируют и обновляют производство, налаживают сбыт. Обновленную таким образом компанию рейдеры держат в собственности 3–5 лет, а затем продают уже по более хорошей цене.Краткий словарь терминов слияний и поглощений

M&A – merger and acquisition – слияния и поглощения

Acquisition – поглощение

Due diligence – финансовая и юридическая проверка компании

Hostile takeover – враждебное поглощение, рейдерство

LBO (Leveraged Buy Out) – покупка компании за счет стороннего финансирования

MBO (Management Buy Out) – выкуп менеджерами своей компании

Merger – слияние

Spin-Off – вывод и продажа бизнес-единиц

Upside – надбавка на стоимость компании

Ответы на вопросы бизнес-кейса

История Вольво больше похожа на историю успеха или историю постоянного выживания?

Истории успеха и истории выживания всегда неразрывно связаны между собой. Порой бывает невозможно определить, где пролегают действительные границы успешности. По сути своей, успех – и есть выживание [9] . История концерна Volvo – яркое тому подтверждение.

Почему концерну Вольво постоянно приходилось реструктуризироваться? Как видно из кейса, изначально, компания Вольво образовалась, как производитель легковых автомобилей. Причем в основе идеи производства автомобилей лежала мысль о высоком качестве шведских подшипников. Однако, конечно же, эта мысль – весьма общая и расплывчатая. Из нее видно, что на момент своего основания компания не имела сколько-нибудь четкого и ясного ключевого фокуса! В бизнес-идее основателей Вольво «делать автомобили шведским образом» нет четкой и ясной цели, т. е. можно говорить о том, что в этом лозунге ключевой фокус бизнеса еще не сформирован. Ключевой фокус Вольво сформировался позже, когда компания стала все больше и больше производить транспортных средств с использованием дизельных двигателей. Дизельный двигатель – вот «изюминка» Вольво! Т. е. фактически, можно говорить о том, что ключевой фокус Вольво достаточно долго формировался! Именно по этой причине концерн Вольво постоянно реструктуризировался. И все это время компания Вольво искала свой ключевой фокус.

Почему в составе группы Вольво не удалось сохранить производство легковых автомобилей, для выпуска которых изначально и создавалась компания?

Как сказано в ответе на второй вопрос, ключевой фокус группы Вольво с годами постоянно менялся. Случилось так, что, специально не желая этого, группа Вольво практически полностью ушла в сектор машин с дизельным агрегатом. На этом фоне, производство легковых автомобилей уже не настолько органично вписывалось в производственную концепцию группы Вольво. Ведь легковой автомобиль далеко не обязательно имеет именно дизельный двигатель, и кроме двигателя, в легковых машинах есть еще много других сложных деталей!

Кроме того, причиной кризиса в группе Вольво явилось объединение двух мировых гигантов по производству дизельных двигателей – компаний DaimlerBenz и Chrysler. Дело в том, что такое объединение спровоцировало, в целом, кризис в отрасли производителей дизельных агрегатов. В этот момент было нарушено основное правило, действующее в любой отрасли с ограниченным количеством крупных промышленных игроков на рынке – это правило «равных весовых категорий».

Правило «равных весовых категорий» гласит, что в отрасли с ограниченным количеством игроков, все игроки имеют примерно равные (или хотя бы сопоставимые по размерам) объемы производства, что позволяет им иметь примерно равные условия по закупке комплектующих и, соответственно, нести соизмеримые друг с другом производственные издержки. Такое положение позволяет всем рыночным игрокам выживать, имея ограниченную прибыль в условиях жесткой конкурентной цены на конечную продукцию. Если с этой точки зрения взглянуть на сектор производства дизельных агрегатов до объединения DeimlerBenz и Chrysler, то мы увидим следующую картину, показанную на схеме.

Из схемы видно, что лидирующие позиции занимает Caterpiller, имея при этом, естественно, наилучшие условия для закупки комплектующих, и, соответственно, самую высокую рентабельность. Далее идут примерно равные по размерам «Мерседес» и «Детройт Дизель», являющийся подразделением группы Крайслер. В хвосте этого списка находятся компании Вольво, МакТрак и Рено, однако, все же, они могут выживать в данной ситуации и продолжать борьбу за существование.

После объединения немецкой и американской компаний ситуация резко поменялась. На рынке возникли два ведущих игрока, которые теперь уже полновластно «заказывали музыку» и диктовали условия работы на данном рынке. Правило «равных весовых категорий» теперь было полностью нарушено, что видно из следующей схемы.

В таких условиях Вольво, Рено и МакТрак не могли уже дальше выживать самостоятельно, и вынуждены были объединиться, чтобы снизить общие закупочные цены на комплектующие, а также административные расходы, и тем самым сохранить свое присутствие на рынке. Эту объединительную функцию взяла на себя компания Вольво, продав при этом уже совсем ставшее ненужным производство легковых автомобилей, и приобретя на вырученные деньги двух других дизельных производителей – Рено и МакТрак. В итоге, получилась следующая схема распределения сил в отрасли производителей дизельных двигателей.

В результате проведенной реорганизации, баланс на мировом рынке производителей дизельных агрегатов восстановился. Правило «равных весовых категорий» снова вступило в свое законное действие.

Какое подразделение Вольво будет продано следующим?

2001 SEK M [10]

Net sales [11]

Operating income [12]Как видно из представленной схемы, самым нерентабельным подразделением в группе Вольво является производство автобусов Volvo Buses. И действительно, производство этих транспортных средств меньше всего вписывается в концепцию производства машин с дизельным двигателем. Ведь современный автобус – это не только двигатель, но и просторный салон на много мест, комфортабельные пассажирские кресла, системы безопасности, большой и емкий кузов, и масса прочих приспособлений, которые составляют большую часть стоимости данного средства передвижения. В отличие, например, от строительных машин, где в основе всего – дизельный двигатель, в производстве автобусов двигатель имеет если не второстепенное, то уж, по крайней мере, не основное по стоимости место. Именно поэтому производство автобусов Volvo является убыточным, и будет продано в первую очередь [13] .

И наоборот, те подразделения, которые больше всего задействуют «дизельную концепцию» – являются наиболее рентабельными! Сюда относятся, в порядке возрастания, следующие производства (в % указана рентабельность):

✓ дизельных грузовиков – 3,2 %;

✓ строительного оборудования – 4,2 %;

✓ судовых двигателей – 8,9 %.Таким образом, из приведенных цифр видно, что чем больше «дизельная составляющая» – тем рентабельнее подразделение! И это не случайно. Ведь «дизеля» – это «изюминка» Вольво. Тяжелые дизельные агрегаты и различные машины на их основе – это направление ключевой специализации огромного машиностроительного концерна Volvo.

Примечания

1

Материал из Википедии – свободной энциклопедии

2

Понятие «сателлиты» было придумано в компании ИКЕА. (Прим. автора)

3

Принцип равных весовых категорий подробнее рассматривается в ответах на вопросы к данному кейсу.

4

Принцип «паззла» – достаточно рискованный способ организации бизнеса. Известен случай, когда, например, некая американская нефтедобывающая компания купила лицензию на разработку месторождения на Ближнем Востоке. Кроме этого, компания также купила нефтеналивной танкер, чтобы самой возить сырую нефть, а не платить за перевозку. На деле концепция оказалась полностью убыточной. Месторождение давало не столь много нефти, как хотелось бы. Танкер большую часть времени простаивал, а когда он все же был в пути, то добываемую в это время нефть было негде хранить. Компания в итоге разорилась. (Прим. автора)

5

Названо по имени знаменитого русского инженера – Сикоркого И.И.

6

По данным за 2003 г.

7

Известен случай про разные корпоративные культуры. Одна западная софтверная компания купила российского производителя программного обеспечения. В российской компании работали парни, которые курили за столом, часто пили пиво на рабочем месте, но писали прекрасные компьютерные программы. Новые владельцы запретили курить и пить алкоголь на рабочем месте. В результате, вскоре, из тридцати программистов в новой компании осталось лишь трое. Остальные «разбежались», т. е. уволились. Средства западной компании на приобретение в России были потрачены напрасно. (Прим. автора)

8

IPO – initial public offering – первоначальное публичное предложение (перевод), выход на фондовый рынок (в росс. терминологии). (Прим. автора)

9

Однажды журналисты спросили основного акционера и президента компании «ЛукОйл», Вагита Алекперова: как ему удалось создать в России такую успешную нефтяную компанию в «лихие» 90-е?! На что глава одной из ведущих российских нефтедобывающих компаний ответил следующее: «Мы не создавали ничего специально. Мы всегда работали просто чтобы выжить!» (Прим. автора)

10

Миллионов шведский крон (аббревиатура)

11

Чистые продажи (перевод)

12

Операционная прибыль (перевод)

13

Читатель может возразить: «Ведь подразделение Volvo Aero тоже не имеет ничего общего с дизельными двигателями!» Автор согласен, что авиакосмическое подразделение Вольво «выбивается» из общей массы производственных подразделений концерна, является, своего рода, «белой вороной» среди дизельных тяжеловесов. Однако, необходимо помнить, что Вольво – это прежде всего наукоемкая компания! И если на ее продукцию, а точнее, на ее научные разработки, неожиданно сформировался спрос – то надо этим пользоваться. В данном случае, подразделение Volvo Aero – это быстрый ответ на возникший спрос на интеллектуальный продукт компании со стороны государства. Ведь во всем мире правительства разных стран имеют тенденцию размещать госзаказы среди своих самых надежных и научно продвинутых компаний. И вопрос денег в данном случае имеет, как правило, для государства второстепенное значение.

Комментарии к книге «Реструктуризации VOLVO (бизнес-кейс)», Тимофей Алексеевич Крылов

Всего 0 комментариев