Сергеева Татьяна Юрьевна Пособия на детей в 2008-2009 гг. Порядок оформления, учета и выплаты

Автор: Сергеева Татьяна Юрьевна, ведущий специалист регионального ПФР, опыт работы в сфере бухгалтерского учета – 17 лет. Автор книг «Малые предприятия» (в соавторстве), «Вмененка и упрощенка» (в соавторстве) и др.

1. Виды государственных пособий гражданам, имеющим детей

С началом 2007 года произошли существенные изменения в законодательстве, которые изменили не только размеры пособий по временной нетрудоспособности, беременности и родам, по уходу за ребенком до полутора лет, но и принципиально обновился сам порядок расчета и выплаты пособий.

В декабре 2006 года и на протяжении 2007 года приняты следующие законы и постановления, которыми следует руководствоваться при расчете пособий в 2008 году:

● Федеральный закон от 21 июля 2007 г. № 188-ФЗ «О бюджете фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов» установил максимальные размеры больничного и декретного пособия;

● Федеральный закон от 29 декабря 2006 г. № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» (далее ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» определяет правила расчета больничного и декретного пособия, а также особенности определения среднего заработка для всех пособий ФСС России;

● Федеральный закон от 5 декабря 2006 года № 207-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части государственной поддержки граждан, имеющих детей» устанавливает правила расчета детских пособий – единовременного пособия на рождение ребенка и пособия по уходу за ребенком до полутора лет;

● Федеральный закон от 29 декабря 2006 года № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» (далее ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей») предусматривает право женщин, родивших (усыновивших) второго ребенка начиная с 1 января 2007 года на получение материнского (семейного) капитала;

● Постановление правительства РФ от 30 декабря 2006 г. № 865 «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей» (далее Постановление правительства «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей» устанавливает перечень документов, на основании которых выдаются декретное и детские пособия;

● Постановление правительства РФ от 30 декабря 2006 г. № 870 «Об исчислении среднего заработка (дохода) при назначении ежемесячного пособия по уходу за ребенком лицам, подлежащим обязательному социальному страхованию» разъясняет каким документом руководствоваться при расчете среднего заработка для исчисления пособий ФСС России.

На что же может рассчитывать женщина, решившая родить ребенка? Нашим законодательством предусмотрена система государственной поддержки граждан имеющим детей, которой предусмотрены следующие виды пособий:

1) единовременное пособие при рождении ребенка, включая выплаты неработающим женщинам;

2) единовременное пособие при передаче ребенка на воспитание в семью;

3) пособие по беременности и родам;

4) ежемесячное пособие на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

5) компенсация по уходу за ребенком до трех лет

6) единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

7) выплата пособия по временной нетрудоспособности при уходе за заболевшим ребенком.

В России с 1 января 2008 года вводятся два новых «детских» пособия. Это выплаты беременным женам военных и ежемесячное пособие на ребенка военнослужащего.

С 1 января 2007 года Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей» предусмотрено для женщин, родивших (усыновивших) второго ребенка получение материнского (семейного) капитала в размере 250000 рублей.

С 1 января 2008 года федеральным законом от 25.10.2007г. № 233-ФЗ «О внесении изменений в Федеральный закон „О государственных пособиях гражданам, имеющим детей“ вводятся следующие новые виды пособий:

– единовременное пособие беременной жене военнослужащего, проходящего военную службу по призыву;

– ежемесячное пособие на ребенка военнослужащего, проходящего военную службу по призыву.

В Федеральный закон от 19 мая 1995 г. № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» внесены изменения, касающиеся размера ежемесячного пособия по уходу за ребенком, выплачиваемого до достижения ребенком возраста полутора лет. Указанные размеры увеличены с 700 руб. до 1500 руб. на период ухода за первым ребенком и до 3000 руб. – на период ухода за вторым ребенком и последующими детьми. За счет средств Фонда социального страхования начнут выплачиваться указанные пособия лицам, не подлежащим обязательному социальному страхованию, то есть не работающим.

Размер пособия лицам, подлежащих обязательному социальному страхованию, может быть исчислен в размере 40% от среднего заработка. При этом установлены максимальный и минимальный размеры пособия. Максимальный размер за полный календарный месяц не может превышать 6000 руб. При расчете размеров пособия будут применяться районные коэффициенты к заработной плате.

В 2007 году появилось еще одно пособие – Единовременное пособие при усыновлении ребенка в размере 8 тысяч рублей – которое выплачивается при передаче ребенка на воспитание в семью опекунам, усыновителям, приемным родителям.

С 1 января 2007 года в Закон Российской Федерации от 10 июля 1992 года № 3266-1 «Об образовании» введен механизм компенсации части затрат на плату родителей за содержание детей в детском дошкольном учреждении (новые статьи 52.1 и 52.2. данного закона) – родители будут получать компенсацию оплаты за посещение их детей детских садов.

Законом впервые прямо определено, что учредители образовательных учреждений, реализующих основную общеобразовательную программу дошкольного образования, вправе устанавливать плату, взимаемую с родителей или законных представителей за содержание ребенка в указанных учреждениях, если иное не установлено федеральными законами.

Ранее ни в одном законе не содержалось нормы, на основании которой взималась плата за детский сад. Теперь данная плата подлежит непосредственному регулированию на федеральном уровне путем установления требований к порядку формирования обоснованных затрат на содержание ребенка. Перечень затрат, учитываемых при установлении родительской платы за содержание ребенка в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования, устанавливается Правительством Российской Федерации.

Размер родительской платы за содержание ребенка в государственных и муниципальных образовательных учреждениях, реализующих основную общеобразовательную программу дошкольного образования, не может превышать 20 процентов затрат на содержание ребенка в соответствующем образовательном учреждении, а с родителей (законных представителей), имеющих трех и более несовершеннолетних детей, – 10 процентов указанных затрат.

Это важно! Для детских дошкольных учреждений, имеющих иную форму собственности (не государственных и не муниципальных), предел родительской платы законом не установлен.

В соответствии с постановление правительства РФ «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей» государственные пособия назначаются и выплачиваются следующим категориям лиц:

● граждане Российской Федерации, проживающие на территории Российской Федерации;

● граждане Российской Федерации, проходящие военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел, Государственной противопожарной службе, в учреждениях и органах уголовно-исполнительной системы, органах по контролю за оборотом наркотических средств и психотропных веществ, таможенных органах, и гражданский персонал воинских формирований Российской Федерации, находящихся на территориях иностранных государств, в случаях, когда выплата этих пособий предусмотрена международными договорами Российской Федерации;

● постоянно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, а также беженцы;

● временно проживающие на территории Российской Федерации и подлежащие обязательному социальному страхованию иностранные граждане и лица без гражданства.

Государственные пособия не могут быть назначены следующим категориям граждан:

● гражданам Российской Федерации, иностранным гражданам и лицам без гражданства, дети которых находятся на полном государственном обеспечении;

● гражданам Российской Федерации, иностранным гражданам и лицам без гражданства, лишенным родительских прав;

● гражданам Российской Федерации, выехавшим на постоянное место жительства за пределы Российской Федерации.

В следующей таблице мы представим вам в кратком виде всю информацию по государственным пособиям гражданам, имеющим детей.

Таблица 1. Виды и размеры пособий в 2007 году по социальному страхованию гражданам, имеющим детей

2. Единовременное пособие при рождении и усыновление ребенка

2.1. В каком размере выплачивается пособие на рождение и усыновление?

Правом на единовременное пособие при рождении ребенка или усыновлении ребенка в возрасте до 3 месяцев обладает один из родителей либо лицо, его заменяющее (ст. 11 Закона «О государственных пособиях гражданам, имеющим детей»). При рождении двух и более детей, пособие выплачивается на каждого ребенка. Размер пособия в 2008 году остался прежним, и составляет 8000 руб. (ст. 12 Закона «О государственных пособиях гражданам, имеющим детей»).

В районах Крайнего Севера и приравненных к нему регионах размер пособия на рождение ребенка, должен увеличиваться на районный коэффициент. И в соответствии со статьей 316 Трудового кодекса РФ эти коэффициенты может устанавливать только Правительство РФ. Поэтому, районные коэффициенты, утвержденные и установленные регионами, Фонд Социального Страхования принимать во внимание не будет. В настоящее время действуют районные коэффициенты, утвержденные письмом Министерства Труда и соцразвития от 9 июня 2003 г. № 1199-16.

При усыновлении ребенка в возрасте до трех лет приемные родители теперь имеют право на отдельную выплату – пособие при передаче ребенка на воспитание в семью. Данное пособие приемные родители смогут оформить и получить в собесе. Его размер также составляет 8000 рублей на каждого ребенка.

2.2. Каковы правила выплаты пособий на рождение и усыновление?

Для получения пособия при рождении ребенка родителю необходимо представить следующие документы в бухгалтерию организации (или по месту учебы) в течение шести месяцев после рождения (усыновления) ребенка (п. 22 Положения № 883):

1) заявление о назначении пособия;

2) справка о рождении ребенка, выданная органами ЗАГС;

3) документ, подтверждающий неполучение пособия другим родителем (если он работает (учится) – справка с места работы (учебы), если не работает – подлинник трудовой книжки);

4) документ об установлении опеки (если пособие получает опекун).

Пособие должно быть выплачено в течение 10 дней с момента подачи сотрудником документов в бухгалтерию.

Сумму пособия на рождение ребенка организация также вправе возместить из средств ФСС РФ. Об этом сказано в п. 24 Положения о порядке назначения и выплаты государственных пособий гражданам. Но только после того, как выплатит сотруднице или сотруднику деньги. В фонд нужно представить документы, которые собрал сотрудник (заявление, справки и т.д.), и расходный кассовый ордер. То есть на деле организация платит пособие из своего кармана, а затем уменьшает на его сумму страховые взносы. Если же предприятие находится на упрощенной системе налогообложения, платит ЕНВД или единый сельхозналог, ФСС РФ перечислит деньги на расчетный счет организации.

2.3. В каком порядке выплачивается единовременное пособие при передаче ребенка на воспитание в семью?

Этот вид пособия введен с 1 января 2007 г. Ранее лица, усыновившие детей в возрасте до трех месяцев, имели право на получение единовременного пособия при рождении ребенка.

Размер единовременного пособия при передаче ребенка на воспитание в семью составляет 8000 руб. на одного ребенка. При усыновлении двух и более детей пособие выдается на каждого ребенка. Право на это пособие возникает у одного из усыновителей, опекунов (попечителей), приемных родителей соответственно при усыновлении, установлении опеки (попечительства), передаче на воспитание в семью. Финансирование этого пособия осуществляется за счет средств федерального бюджета, передаваемых органам государственной власти субъектов РФ.

Размеры всех пособий, связанных с материнством и детством, определяются с учетом районных коэффициентов к заработной плате. Размер коэффициентов колеблется в диапазоне от 1,15 до 2,0. Сумма пособия в таком случае рассчитывается путем умножения на районный коэффициент, действующий в месте проживания получателя социального пособия (исключение составляют пособия, рассчитываемые на основе суммы заработка, уже включающей районный коэффициент).

Если вследствие злоупотребления со стороны получателей произошла выплата излишних сумм пособий (например, представлены документы с неверными сведениями, сокрыты данные, влияющие на право назначения пособий, исчисление их размеров), эти суммы должны быть возмещены получателями пособий. В случае спора они взыскиваются в судебном порядке (п. 63 Положения № 833).

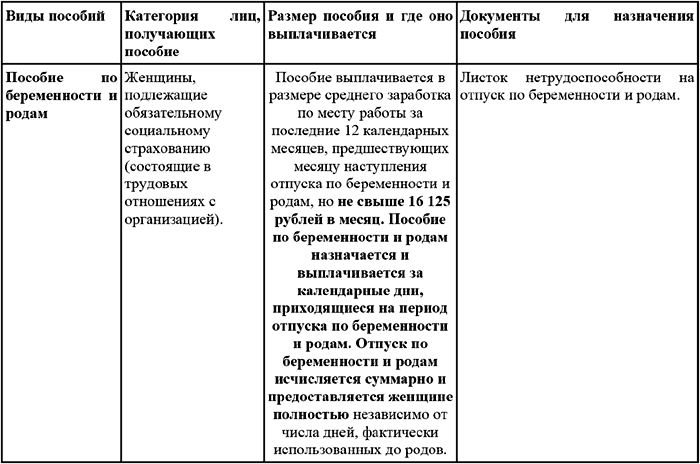

3. Пособие по беременности и родам

3.1. Кто имеет право на получение пособия по беременности и родам?

Правом на получение пособия по беременности и родам, а также пособия по временной нетрудоспособности имеют граждане, подлежащие обязательному социальному страхованию. Пособие по беременности и родам выплачивается застрахованным лицам в связи с материнством.

Застрахованными лицами, в соответствии с п. 2 ст. 2 ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» являются граждане Российской Федерации, а также постоянно или временно проживающие на территории Российской Федерации иностранные граждане и лица без гражданства:

● лица, работающие по трудовым договорам;

● государственные гражданские служащие, муниципальные служащие;

● адвокаты, индивидуальные предприниматели, в том числе члены крестьянских (фермерских) хозяйств, физические лица, не признаваемые индивидуальными предпринимателями, члены родовых, семейных общин малочисленных народов Севера, добровольно вступившие в отношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и осуществляющие за себя уплату страховых взносов в Фонд социального страхования Российской Федерации в соответствии с Федеральным законом от 31 декабря 2002 года № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан».

● иные категории лиц, которые подлежат обязательному социальному страхованию на случай временной нетрудоспособности, при условии уплаты ими или за них налогов и (или) страховых взносов в Фонд социального страхования Российской Федерации.

Лицами, работающими по трудовым договорам, признаются лица, заключившие в установленном порядке трудовой договор, со дня, с которого они должны были приступить к работе, либо лица, фактически допущенные к работе в соответствии с трудовым законодательством.

Согласно пункта 5 постановления Правительства РФ «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей» право на пособие по беременности и родам имеют женщины, которые:

1) обучаются с отрывом от производства в учреждениях начального, среднего и высшего профессионального образования, а также в организациях послевузовского образования;

2) проходят военную службу по контракту, службу в качестве лиц рядового и начальствующего состава в органах внутренних дел, в Государственной противопожарной службе, в учреждениях и органах уголовно-исполнительной системы;

3) числятся в составе гражданского персонала воинских формирований РФ, находящихся на территориях иностранных государств, в случаях, предусмотренных международными договорами РФ;

4) усыновили ребенка (детей);

5) подлежат государственному социальному страхованию, а также уволенные в связи с ликвидацией организаций – в течение 12 месяцев, предшествовавших дню, когда они были признаны безработными.

Пособие по беременности и родам организация платит только тем работницам, с которыми заключены трудовые договоры. Если с женщиной заключен гражданско-правовой договор, пособие ей не положено. Дело в том, что вознаграждения, предусмотренные такими договорами, не облагаются взносами в ФСС РФ, за счет которых и выплачивается пособие.

Основанием для предоставления женщине отпуска по беременности и родам и назначения пособия является заявление и листок нетрудоспособности (больничный листок), выданный лечебным учреждением (п. 4. ст. 11 Закона № 255-ФЗ).

Листок нетрудоспособности открывают в женской консультации, где женщина состоит на учете.

Чтобы получить этот отпуск и, как следствие, положенные по закону выплаты, работница должна написать соответствующее заявление и представить в бухгалтерию листок нетрудоспособности, который выдается врачом с 30 недель беременности (п. 8.1 Инструкции о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденной Постановлением ФСС РФ от 19.10.1994 г. № 21. С 28 недель листок нетрудоспособности выдается женщинам, ожидающим рождение двойни.

Но обращаем ваше внимание на то, если женщина имеет право на отпуск по беременности и родам, но не оформляет его, оснований для выплаты пособия у вас нет. Об этом сказано в письме ФСС РФ от 08.10.2004 № 02-10/11-6671.

3.2. За какой период выплачивается пособие по беременности и родам?

Пособие по беременности и родам выплачивается за весь период отпуска по беременности и родам. Продолжительность отпуска по беременности и родам составляет 140 календарных дней – 70 дней до родов и 70 дней после родов.

Отпуск по беременности и родам может быть увеличен на 16 дней в случае осложненных родов.

При рождении двух и более детей, при многоплодной беременности пособие выплачивается за 194 календарных дня – 84 дня до родов и 110 дней после подов. Этот отпуск также может быть увеличен на 16 дней в случае осложненных родов.

Листок нетрудоспособности выдается беременной женщине с 30 недели беременности (п. 8.1 Инструкции о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденной Постановлением ФСС РФ от 19.10.1994 г. № 21 женщинам, ожидающим рождение двух и более детей – с 28 недель.

При усыновлении ребенка в возрасте до трех месяцев пособие выплачивается за весь период с момента усыновления ребенка до истечения 70 календарных дней со дня его рождения. При усыновлении двух и более детей пособие выдается до истечения 110 календарных дней со дня их рождения.

Согласно ст. 255 Трудового кодекса РФ отпуск по беременности и родам исчисляется суммарно. То есть не важно, сколько дней до родов, а сколько после них сотрудница фактически не работала, например работница до родов использовала не 70 дней, а, например, 65 дней, то после родов она может находиться в отпуске 75 дней вместо 70.

В другой ситуации, женщина родила после ухода в отпуск через 80, а не через 70 дней. В этом случае ее пребывание в послеродовом отпуске может сократиться на 10 дней.

За назначением пособия следует обращаться не позднее шести месяцев со дня окончания отпуска по беременности и родам (п. 2 ст. 12 Закона № 255-ФЗ).

Пособие должно быть назначено в течение 10 календарных дней после предоставления листка нетрудоспособности, а выплачено оно может быть в ближайший день, установленный для выплаты заработной платы (п. 5 ст. 13 Закона № 255-ФЗ).

В случае, если в период нахождения матери в отпуске по уходу за ребенком до достижения им возраста полутора лет у нее наступает отпуск по беременности и родам, она имеет право выбора одного из двух видов пособий, выплачиваемых в периоды соответствующих отпусков (п. 3 ст. 10 Закона № 255-ФЗ).

За назначением пособия следует обращаться не позднее шести месяцев, со дня окончания отпуска по беременности и родам (п. 2 ст. 12 Закона № 255-ФЗ).

Если же женщина обратилась за пособием по истечении шестимесячного срока, ей придется доказывать что причина пропуска обращения за пособием уважительная. Согласно п. 3 ст. 12 Закона № 255-ФЗ, решение о назначении пособия будут принимать территориальные органы ФСС РФ. Перечень уважительных причин пропуска срока обращения за пособием определяется Минздравсоцразвитием РФ.

Однако если пособие было назначено, получить его можно в течение 3-х календарных лет с момента обращения за ним.

3.3. В каком размере может быть выплачено пособие по беременности и родам?

Размер пособия по беременности и родам не зависит от величины страхового стажа и выплачивается застрахованной женщине в размере 100% среднего заработка (п. 1 ст. 11 Закона № 255-ФЗ). Сумма пособия рассчитывается исходя из среднего заработка женщины за 12 календарных месяцев, в том же порядке что и при расчете пособия по временной нетрудоспособности.

В 2008 году оплате подлежат не рабочие, а календарные дни, которые приходятся на период отпуска по беременности и родам.

Максимальный размер пособия по беременности и родам не может превышать максимальный размер пособия по беременности и родам, установленный федеральным законом о бюджете Фонда социального страхования Российской Федерации на очередной финансовый год. В 2008 году, как и ранее в 2007 году, он составляет 16125 рублей (с учетом районных коэффициентов). В случае если женщина работает у нескольких работодателей, то величина пособия, выплачиваемая каждым работодателем не может превышать этой величины по каждому месту работы.

С 1 января 2007 года больничный и пособие по беременности и родам можно получать по каждому месту работы. По каждому месту работы можно получить пособие не более 16125 рублей. Внешним совместителям следует просить у врача несколько больничных листов – для каждого работодателя.

Пособие по беременности и родам может быть выплачено в размере 1 МРОТ за полный календарный месяц, с учетом районных коэффициентов, если страховой стаж беременной женщины составляет менее шести месяцев (п. 3 ст. 11 Закона № 255-ФЗ).

В соответствии с пунктом 8 постановления правительства РФ от 30 декабря 2006 г. № 865 «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей» пособие по беременности и родам выплачивается в размере:

● в размере среднего заработка (дохода) по месту работы за последние 12 календарных месяцев, предшествующих месяцу наступления отпуска по беременности и родам,

● в размере 300 рублей – женщинам, уволенным в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий частными нотариусами и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, профессиональная деятельность которых в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, – в течение 12 месяцев, предшествовавших дню признания их в установленном порядке безработными;

● стипендии, установленной образовательным учреждением (но не ниже установленного законодательством Российской Федерации размера стипендии), – женщинам, обучающимся по очной форме обучения в образовательных учреждениях начального профессионального, среднего профессионального и высшего профессионального образования, в учреждениях послевузовского профессионального образования;

● денежного довольствия – женщинам, проходящим военную службу по контракту, службу в качестве лиц рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, органов по контролю за оборотом наркотических средств и психотропных веществ, таможенных органов.

3.4. За счет каких источников происходит финансирование выплаты пособий по беременности и родам?

В соответствии со статьей 3 Закона № 255-ФЗ выплата пособия по беременности и родам осуществляется полностью за счет средств ФСС РФ.

В случаях, установленных законами Российской Федерации, федеральными законами, финансирование расходов, связанных с выплатой пособий по временной нетрудоспособности, по беременности и родам в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, осуществляется за счет средств федерального бюджета, передаваемых для этих целей Фонду социального страхования Российской Федерации.

3.5. Каков порядок назначения и выплаты пособия по беременности и родам?

Вступивший в силу с 1 января 2007 ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» предусматривает ряд новых норм в части предоставления пособий по временной нетрудоспособности (определение размера пособия в зависимости от продолжительности страхового стажа, исчисление пособий в календарных днях вместо рабочих, выплата пособия по временной нетрудоспособности, по беременности и родам по всем местам работы застрахованного лица и др.).

В связи с этим, согласно статье 13 Закона Министерством здравоохранения и социального развития Российской Федерации должен быть утвержден новый бланк листка нетрудоспособности. Приказом Министерства здравоохранения и социального развития РФ от 16 марта 2007 г. № 172 «Об утверждении формы бланка листка нетрудоспособности» как раз утверждена форма такого бланка. Данная форма находится в Приложении к указанному Приказу.

В соответствии со статьями 11 и 13 Федерального закона от 29.12.2006 года № 255-ФЗ назначение и выплата пособия по беременности и родам выплачивается в размере 100 процентов среднего заработка. В случае если женщина работает у нескольких работодателей, пособие по беременности и родам назначается и выплачивается по всем местам работы.

Согласно статье 14 Закона пособие по беременности и родам на работе по совместительству должно быть исчислено исходя из среднего заработка, рассчитанного за последние 12 календарных месяцев, предшествующих месяцу наступления отпуска по беременности и родам.

Особенности порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, в том числе для отдельных категорий застрахованных лиц, в частности при отсутствии у застрахованных лиц в расчетном периоде фактического заработка, будут определены Правительством Российской Федерации.

Расчет пособия по беременности и родам происходит в том же порядке что и расчет пособия по временной нетрудоспособности, но при этом имеет некоторые свои особенности. Рассмотрим основной порядок расчета пособия по временной нетрудоспособности и беременности и родам.

1. Расчетным периодом являются 12 календарных месяцев, предшествующие болезни или дню наступления отпуска по беременности и родам.

2. Оплате подлежат календарные дни, приходящиеся на период временной нетрудоспособности, оплате подлежат все дни приходящиеся на отпуск по беременности и родам.

3. Расчет среднего заработка производится в календарных днях, приходящихся на период, за который учитывается заработная плата.

4. При расчете среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, учитываемые при определении налоговой базы по ЕСН, зачисляемому в ФСС РФ, в соответствии с главой 24 НК РФ, поэтому рассмотрим этот пункт более подробно:

● начисленная в расчетном периоде премия за счет чистой прибыли, полученная от предпринимательской деятельности, которая в соответствии с нормами главы 25 НК РФ не включалась в состав расходов при налогообложении прибыли, а потому в согласно п. 3 ст. 236 НК РФ, с этой премии не начислялся ЕСН, при расчете пособия по временной нетрудоспособности, по беременности и родам учитываться не может;

● не должны учитываться при начислении пособия суммы, выплаченные по авторским договорам (например, за создание научных разработок, литературных произведенией и т.д.), а также по договорам гражданско-правового характера, поскольку в соответствии с п. 3 ст. 238 НК РФ данные суммы не включаются в налоговую базу по ЕСН в части суммы налога, подлежащей уплате в ФСС РФ;

● не должны включаться при расчете среднего заработка суммы, выплаченные за последние 12 месяцев в виде пособий по временной нетрудоспособности, по уходу за ребенком, по беременности и родам, по причине того, что эти выплаты также не облагаются ЕСН на основании пп. 1 п. 1 ст. 238 НК РФ;

● однако можно включить в расчет среднего заработка суммы отпускных, ранее исключавшихся из расчета среднего заработка, так как отпускные облагаются ЕСН в общеустановленном порядке.

5. При расчете пособия по временной нетрудоспособности средний заработок корректируется с учетом страхового стажа работника. При расчете пособия по беременности и родам корректировать средний заработок с учетом страхового стажа не нужно. Размер пособия по беременности и родам не зависит от величины страхового стажа и выплачивается застрахованной женщине в размере 100% среднего заработка (п. 1 ст. 11 Закона № 255-ФЗ).

6. Максимальный размер пособия за полный календарный месяц в 2008 году не может превышать 16125 руб. (также учитывается районный коэффициент, если он установлен в вашей местности).

7. Все дни, приходящиеся на период отпуска по беременности и родам, оплачиваются за счет Фонда социального страхования РФ. При оплате пособия по временной нетрудоспособности первые два дня болезни оплачиваются за счет средств работодателя.

8. Пособие должно быть начислено в течение 10 дней с момента предъявления листка нетрудоспособности, а выплачено вместе с ближайшей заработной платой.

После того, как определен средний дневной заработок, рассчитывают максимальное дневное пособие по беременности и родам. Для этого 16125 руб. надо разделить на число календарных дней в каждом месяце декретного отпуска.

Полученная сумма и есть максимальное дневное пособие по беременности и родам в каждом месяце. Его сравнивают с рассчитанным средним дневным заработком сотрудницы. Если средний заработок сотрудницы меньше максимального размера пособия, декретные определяют исходя из суммы среднего заработка. Такой расчет производят в каждом месяце отпуска по беременности и родам.

Пример

Сотрудница ЗАО Космос Сидорова М.А. работает в данной организации с февраля 2005 года. В январе 2008 года она уходит в отпуск по беременности и родам. Сидорова предъявила в бухгалтерию предприятия больничный лист на срок 140 день с 16 января по 3 июня 2008 года включительно.

Расчетным периодом в этом случае будет 2007 год. Продолжительность года —365 календарных дней. Сидорова в 2006 году заработала 177016 руб.

Среднедневной заработок Сидоровой будет равен:

177016 руб. : 365 дн. = 484,98 руб.

После этого бухгалтер фирмы должен посчитать максимальный размер пособия по месяцам, приходящимся на отпуск по беременности и родам:

Январь 2008 года – 520,16 руб. (16 125 : 31 дн.)

Февраль 2008 года – 556,03 руб. (16 125 : 29 дн.)

Март 2008 года – 520,16 руб. (16 125 : 31 дн.)

Апрель 2008 года – 537,50 руб. (16 125 : 30 дн.)

Май 2008 года – 520,16 руб. (16 125 : 31 дн.)

Июнь 2008 года – 537,50 руб. (16 125 : 30 дн.)

Среднедневной заработок работницы не превышает максимального размера пособия во время всего отпуска по беременности и родам. Следовательно, фирма выплатит ей пособие исходя из ее заработка.

Сумма больничного составит:

484,98 руб. * 140 дн. = 67 897,2 руб.

В данном примере использована самая простая ситуация. Но в течение расчетного периода, как правило, присутствуют и очередные отпуска, отпуска без сохранения заработной платы, сотрудница может находиться некоторое время на больничном. Нашим правительством в скором времени должно приняться положение, которое поможет бухгалтерам в расчете и начислении «больничных».

Вопрос: Сотрудница нашей фирмы, работающая у нас по совместительству, уходит в декретный отпуск. По основному месту работы она будет получать пособие по беременности и родам. Может ли она в это время продолжать работать у нас?

Ответ: Отпуска по беременности и родам предоставляются женщинам на основании выданного в установленном порядке листка нетрудоспособности».

В этот период им выплачивается пособие по государственному социальному страхованию в установленном законами размере (ст. 255 ТК РФ). Причем выплачивается пособие только по основному месту.

Основанием для назначения пособия по беременности и родам является выданный в установленном порядке больничный листок (п. 33 Основных условий). Однако это не значит, что можно поставить знак равенства между беременностью и нетрудоспособностью. На наш взгляд, пособия по беременности и родам не являются пособиями по временной нетрудоспособности. Это подтверждает и Минфин России (Письмо от 04.07.2005 № 03-03-04/1/49).

Отпуск по беременности и родам предоставляется по заявлению женщины (ст. 255 ТК РФ). В т.ч. и на работе по совместительству (ст. 287 ТК РФ).

Согласно Конституции РФ (ст. 37), Трудовому кодексу (ст. 2) каждый может свободно распоряжаться своими способностями к труду. Поэтому заставить работницу написать заявление о предоставлении отпуска по беременности и родам либо отправить в отпуск насильно нельзя. Поэтому, если такого заявления от женщины не поступало, работодатель не вправе не допускать ее к работе. Она имеет полное право работать по совместительству в период декретного отпуска.

Пример

12 февраля 2008 г. С.Е. Иванеева, работающая в ООО «Альянс сервис» с октября 2007 г., уходит в отпуск по беременности и родам. Ее заработная плата за февраль 2007 г. – январь 2008 г. составила 194 400 руб. Рассчитаем сумму пособия.

Отпуск по беременности и родам длится 140 дней. У С.Е. Иванеевой на него придется 17 дней февраля, полных четыре месяца март – июнь и один день июля.

Зная сумму начислений за последние 12 месяцев, определим среднедневной заработок. Это будет 532,60 руб. (194 400 руб. : 365 дн.).

Теперь исходя из 16 125 руб. за месяц рассчитаем максимально возможное среднедневное пособие. Получим следующее:

в феврале – 575,89 руб. (16 125 руб. : 28 дн.);

марте – 520,16 руб. (16 125 руб. : 31 дн.);

апреле – 537,5 руб. (16 125 руб. : 30 дн.);

мае – 520,16 руб. (16 125 руб. : 31 дн.);

июне – 537,50 руб. (16 125 руб. : 30 дн.);

июле – 520,16 руб. (16 125 руб. : 31 дн.).

Сравним среднедневной заработок с максимальным пособием:

февраль – 532,60 руб. < 575,89 руб.;

март – 532,60 руб. > 520,16 руб.;

апрель – 532,60 руб. < 537,50 руб.;

май – 532,60 руб. > 520,16 руб.;

июнь – 532,60 руб. < 537,50 руб.;

июль – 532,60 руб. > 520,16 руб.

Таким образом, в марте, мае и июле среднедневной заработок оказался выше максимального пособия. Следовательно, за эти месяцы С.Е. Иванеевой нужно выплатить максимальную сумму, за остальные – сумму, вычисленную по среднему заработку.

Определим пособие за каждый месяц:

в феврале – 9054,20 руб. (532,60 руб. x 17 дн.);

марте – 16 125 руб.;

апреле – 15 978 руб. (532,60 руб. x 30 дн.);

мае – 16 125 руб.;

июне – 15 978 руб. (532,60 руб. x 30 дн.);

июле – 520,16 руб. (520,16 руб. x 1 дн.).

Всего С.Е. Иванеева получит 73 780,36 руб. (9054,20 руб. + 16 125 руб. + 15 978 руб. + 16 125 руб. + 15 978 руб. + 520,16 руб.).

А как быть, когда часть отпуска приходится на 2006 г., часть – на 2007-й? В этом случае, пусть даже пособие выдали в прошлом году, необходимо заново рассчитать сумму за 2007 г. и, если получится больше, доплатить.

3.6. Сроки обращения за пособиями по временной нетрудоспособности, по беременности и родам

Основанием для назначения пособия по беременности и родам, как и прежде, является листок нетрудоспособности, выписанный в лечебном учреждении, где женщина стоит на учете в связи с беременностью.

Застрахованное лицо при обращении за пособием по месту работы в праве рассчитывать, что в течение 10 календарных дней со дня представления листка нетрудоспособности, пособие будет назначено и рассчитано. Получить данное пособие женщина сможет в ближайший день, установленный для выплаты заработной платы (п. 5 ст. 13 Закона № 255 ФЗ).

Декретные можно получить, как перед отпуском по беременности и родам, так и после него. Обратиться за пособием по месту основной работы нужно не позднее шести месяцев после того, как отпуск окончится.

Если застрахованное лицо решит обратиться за пособием по беременности и родам в органы ФСС РФ, то ему помимо листка нетрудоспособности необходимо предъявить туда справку о доходах, с которых будет рассчитываться данное пособие, и документы подтверждающие страховой стаж (п. 4 ст. 13 Закона №255-ФЗ).

Также в течение 10 календарных дней со дня представления в органы ФСС РФ всех необходимых документов, пособие будет назначено (п. 2 ст. 15 Закона № 255-ФЗ) и направлено застрахованному лицу по почте, либо перечислено на расчетный счет в банке (п. 6. ст. 13 Закона № 255-ФЗ).

Если пособие по беременности и родам было назначено, то получить его застрахованное лицо может в течение 3 календарных лет с момента обращения за ним. Если же пособие не было получено застрахованным лицом по вине работодателя или по вине территориального органа ФСС РФ, то пособие выплачивается за все прошлое время без ограничения (п. 3 ст. 15 Закона № 255-ФЗ).

Но обратиться за пособием по беременности и родам необходимо не позднее 6 месяцев после окончания отпуска по беременности и родам. При обращении за пособием по истечении шестимесячного срока, застрахованному лицу придется доказывать, что причина пропуска срока обращения за пособием была уважительной.

В этом случае, согласно п. 3 ст. 12 Закона №255-ФЗ решение о назначении пособия будут принимать территориальные органы ФСС РФ.

Перечень уважительных причин пропуска срока обращения за пособием определяется Минздравсоцразвития РФ.

3.7. Какой стаж учитывается для расчета пособий?

Размер пособия по временной нетрудоспособности, по беременности и родам начиная с 1 января 2007 года зависит от страхового стажа застрахованных лиц, а не от непрерывного стажа как ранее. При этом сохраняется прежняя градация.

Пособие по временной нетрудоспособности, по беременности и родам, пособие за заболевшим ребенком рассчитывается в размере:

● 100% среднего заработка – застрахованному лицу, страховой стаж которого превышает 8 лет;

● 80% среднего заработка – застрахованному лицу, имеющему страховой стаж от 5 до 8 лет;

● 60% среднего заработка – застрахованному лицу, страховой стаж которого не достиг 5 лет;

В соответствии со статьей 16 Федерального закона «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» Правила подсчета и подтверждения страхового стажа законодатели поручили разработать специалистам Минздравсоцразвития России (п. 3 ст. 16 Закона № 255-ФЗ). Правила приведены в приказе Министерства здравоохранения России от 06.02.2007 № 91.

Правила расчета страхового стажа будут использоваться как при расчете пособий по временной нетрудоспособности, так и при расчете пособий по беременности и родам.

В общем случае размер пособия по беременности и родам определяется из 100% среднего заработка вне зависимости от страхового стажа (п. 1 ст. 11 Закона № 255-ФЗ).

В 2006 году лицам, которые в течение последних 12 календарных месяцев перед наступлением отпуска по беременности и родам фактически проработали менее 90 календарных дней, пособие выплачивалось в размере, не превышающем за полный календарный месяц 1 МРОТ (п. 3 ст. 3 Закона 180-ФЗ).

В 2007 году вступило в действие изменение, в соответствии с которым пособие по нетрудоспособности, по беременности и родам будет выплачиваться в размере 1 МРОТ только тем лицам, у которых величина страхового стажа не превышает 6 месяцев (п. 3 ст. 11 Закона № 255-ФЗ). Величина дневного пособия будет рассчитываться путем деления 1 МРОТ на количество календарных дней в месяце.

Застрахованной женщине, имеющей страховой стаж менее шести месяцев, пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

Для того чтобы правильно рассчитать размер пособия по временной нетрудоспособности, необходимо иметь сведения о страховом стаже сотрудника.

На данный момент страховой стаж можно подсчитать на основании статьи 10 Закона «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию» по продолжительности трудового стажа на основании записей в трудовой книжке.

Трудовая книжка является основным документом, который подтверждает периоды работы по трудовому договору, периоды государственной службы, а также периоды исполнения полномочий депутата Совета Федерации или Государственной Думы.

Основанием для подсчета страхового стажа по месту работы по совместительству будет являться копия трудовой книжки. Копию трудовой книжки работник может получить у работодателя, где он работает постоянно по письменному заявлению самого работника.

В соответствии со статьей 62 Трудового кодекса Российской Федерации работодатель не может отказать работнику в этой просьбе, и обязан не позднее трех дней со дня подачи этого заявления выдать работнику копии документов, связанных с работой (в том числе копию трудовой книжки). При этом копии должны быть заверены надлежащим образом и предоставляться работнику безвозмездно.

Все записи в трудовой книжке должны быть оформлены в соответствии с трудовым законодательством, действовавшим на день их внесения в трудовую книжку.

В настоящее время действуют Правила ведения и хранения трудовых книжек, изготовления бланков трудовых книжек и обеспечения ими работодателей, утвержденные постановлением Правительства РФ от 16.04.2003 г. № 225.

В следующей таблице мы укажем, какие документы необходимо представить своему работодателю для подтверждения страхового стажа.

Таблица 2. Документы, подтверждающие страховой стаж

Согласно Закону № 255-ФЗ в страховой стаж граждан, работающих по найму, включаются:

● периоды работы по трудовому договору;

● периоды государственной гражданской или муниципальной службы;

● периоды иной деятельности, которые выполнялись на территории РФ застрахованными лицами.

Все периоды работы включаются в страховой стаж только при одном условии – за эти периоды должны быть уплачены налоги и страховые взносы в ФСС РФ на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

В страховой стаж адвокатов, индивидуальных предпринимателей, физических лиц, не являющихся предпринимателями, будет включаться период иной деятельности, которая осуществлялась на территории РФ, но только при условии, что в этот период уплачивались страховые взносы в ФСС РФ (п. 1 ст. 16 Закона № 255-ФЗ).

За последние годы в нашей стране неоднократно менялись виды платежей на социальное страхование, которое является необходимым условием для включения того или иного периода работы в страховой стаж.

Поэтому в следующей таблице мы приведем вам виды страховых платежей в различные периоды.

Таблица 3. Виды страховых платежей

Обратите внимание, если после 1 января 2001 года индивидуальный предприниматель применял специальный налоговый режим, то его платежи в виде ЕНВД, единого «упрощенного» налога и ЕСХН не признаются уплатой платежей на социальное страхование. Поэтому период предпринимательской деятельности после 1 января 2001 года, в течение которого предприниматель применял специальный налоговый режим, в страховой стаж не включается.

Начиная с 1 января 2003 года предприниматели, применяющие специальные налоговые режимы, могут добровольно перечислять страховые взносы в ФСС. В этом случае пособия по временной нетрудоспособности, а также пособия в связи с материнством, будут финансироваться за счет средств ФСС РФ. Такой порядок установлен Федеральным законом от 31.12.2002 № 190-ФЗ «Об обеспечении пособиями по обязательному социальному страхованию граждан, работающих в организациях и у индивидуальных предпринимателей, применяющих специальные налоговые режимы, и некоторых других категорий граждан». Рассмотрим порядок расчета страхового стажа.

Как мы уже говорили, для выплаты пособия по временной нетрудоспособности работодатель должен определить величину страхового стажа застрахованного лица. Страховой стаж рассчитывается на день наступления страхового случая, то есть на день начала болезни сотрудника или на день начала отпуска по беременности и родам. Расчет ведется в полных календарных месяцах и полных календарных годах.

Каждые 30 календарных дней объединяются в полный календарный месяц, а 12 полных месяцев – в полный год. В результате при расчете страхового стажа каждый полный год будет состоять их 360 календарных дней.

Те периоды, когда сотрудник работал у нескольких работодателей, учитываются при расчете страхового стажа только один раз.

Пример

Молодая женщина впервые устроилась на работу 1 апреля 2007 года.

А 28 сентября 2007 года она должна уйти в отпуск по беременности и родам.

Для расчета пособия по беременности и родам необходимо рассчитать страховой стаж этой сотрудницы. ЕЕ стаж составит:

1-й месяц – с 1 по 30 апреля;

2-й месяц – с 1 по 30 мая;

3-й месяц – с 31 мая по 29 июня;

4-й месяц – с 30 июня по 29 июля;

5-й месяц – с 30 июля по 28 августа;

6-й месяц – с 29 августа по 27 сентября.

Таким образом, страховой стаж на момент наступления отпуска по беременности и родам составит ровно 6 месяцев. Следовательно, пособие по беременности и родам будет рассчитываться исходя из 10% среднего заработка.

3.8. Когда пособия выплачиваются в минимальном размере?

Пособие по беременности и родам выплачивается в размере, не превышающем за полный календарный месяц минимального размера оплаты труда, установленного федеральным законом в случае, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов, если страховой стаж застрахованной женщины составляет менее шести месяцев (п. 3 ст. 11 Закона № 255-ФЗ).

Пример

Сотрудница была принята на работу в сентябре 2004 г. В январе 2006 г. она ушла в декрет и затем сразу взяла отпуск по уходу за ребенком.

Все еще находясь в этом отпуске, она представила в бухгалтерию новый листок нетрудоспособности на отпуск сроком 140 календарных дней (с 28 апреля по 14 сентября 2007 г. включительно). На время декретного отпуска приходится 97 рабочих дней (из них 1 день в апреле и 10 дней в сентябре).

За последние 12 календарных месяцев, предшествующих месяцу выхода в декрет, сотрудница фактически не отработала трех месяцев. Поэтому претендовать на то, чтобы пособие ей выплатили исходя из средней заработной платы, она не может. Такой порядок был в 2006 году. В 2007 году же женщина может рассчитывать на пособие по беременности и родам, исходя из среднего заработка, так как страховой стаж женщины более 6 месяцев. Пособие будет рассчитано за 140 календарных дней.

Всю сумму пособия организация выплатит за счет средств ФСС РФ.

4. Пособие по уходу за ребенком до полутора лет

В соответствии со ст. 256 ТК РФ, женщинам, временно прервавшим трудовую деятельность в связи с рождением (усыновлением) ребенка для ухода за ним, предоставляется отпуск по уходу за ребенком до 3 лет. Но пособие выплачивается только до достижения ребенком возраста 1,5 лет. Данный отпуск также может быть предоставлен отцу, бабушке, дедушке или любому другому члену семьи при условии, что его мать вышла на работу.

На период отпуска по уходу за ребенком за работником сохраняются место работы и должность. Уволить такого работника нельзя. Отпуска по уходу за ребенком засчитываются в общий и непрерывный трудовой стаж, а также в стаж работы по специальности (за исключением случаев досрочного назначения трудовой пенсии по старости

Во время нахождения в отпуске по уходу за ребенком сотрудник на основании заявления может работать неполный рабочий день или на дому. В данном случае указанное пособие также начисляется и выплачивается.

Женщину, которая не берет отпуск по уходу за ребенком до 1,5 лет и выходит на работу, но не может выполнять свои прежние обязанности, на основании ее заявления необходимо перевести на другую работу с оплатой труда по выполняемой работе, но не ниже среднего заработка по прежней работе до достижения ребенком 1,5 лет (ст. 254 ТК РФ).

С 1 января 2007 года пособие по уходу за ребенком до полутора лет зависит от среднего заработка сотрудницы и от количества детей в семье. Напомним, что ранее компенсация выплачивалась в размере 700 рублей. Порядок выплаты и расчета пособия по уходу за ребенком до полутора лет и условия предоставления этого пособия перечислены в Федеральном законе от 19 мая 1995 г. № 81-ФЗ и Положении, утвержденном постановлением Правительства РФ от 30 декабря 2006 года № 865.

В соответствии с изменениями принятыми Законом № 207-ФЗ круг лиц имеющих право на получение пособия по уходу за ребенком значительно расширился. С этого года право на выплату «ежемесячного пособия по уходу за ребенком» имеют как застрахованные, так неработающие граждане. Ранее право на получение данного вида пособия имели только работающие женщины и женщины, уволенные в связи с ликвидацией организации.

Условно группы лиц имеющих право на получение пособия по уходу за ребенком можно разделить на две группы: работающие (лица, подлежащие социальному страхованию) и неработающие. Лица, подлежащие социальному страхованию, получают пособие по месту работы. Пособие по уходу за ребенком неработающим гражданам выплачивают органы социальной защиты населения по месту жительства.

К работающим гражданам, которые имеют право на получение пособия, относятся все лица, фактически ухаживающие за ребенком: мать, отец, другие родственники, опекуны. Работающие граждане могут брать отпуск по частям. Например, полгода за ребенком ухаживает один родитель, остальную часть отпуска – другой член семьи.

В соответствии с пунктом 35 постановления правительства РФ от 30 декабря 2006 г. № 865 «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей» право на ежемесячное пособие по уходу за ребенком имеют:

● матери, либо отцы, либо другие родственники, опекуны, фактически осуществляющие уход за ребенком, подлежащие обязательному социальному страхованию и находящиеся в отпуске по уходу за ребенком;

● матери, проходящие военную службу по контракту, матери либо отцы, проходящие службу в качестве лиц рядового и начальствующего состава органов внутренних дел, Государственной противопожарной службы, сотрудников учреждений и органов уголовно-исполнительной системы, органов по контролю за оборотом наркотических средств и психотропных веществ, таможенных органов, находящиеся в отпуске по уходу за ребенком;

● матери, либо отцы, либо другие родственники, опекуны, фактически осуществляющие уход за ребенком, из числа гражданского персонала воинских формирований Российской Федерации, находящихся на территориях иностранных государств, в случаях, предусмотренных международными договорами Российской Федерации, находящиеся в отпуске по уходу за ребенком;

● матери, либо отцы, либо другие родственники, опекуны, фактически осуществляющие уход за ребенком, уволенные в период отпуска по уходу за ребенком в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий частными нотариусами и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, профессиональная деятельность которых в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, в том числе уволенные из организаций или воинских частей, находящихся за пределами Российской Федерации, уволенные в связи с истечением срока их трудового договора в воинских частях, находящихся за пределами Российской Федерации, а также матери, уволенные в период отпуска по уходу за ребенком в связи с переводом мужа из таких воинских частей в Российскую Федерацию;

● матери, уволенные в период беременности, отпуска по беременности и родам в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий частными нотариусами и прекращением статуса адвоката, а также в связи с прекращением деятельности иными физическими лицами, профессиональная деятельность которых в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, в том числе уволенные из организаций или воинских частей, находящихся за пределами Российской Федерации, уволенные в связи с истечением срока их трудового договора в воинских частях, находящихся за пределами Российской Федерации, или в связи с переводом мужа из таких частей в Российскую Федерацию;

● матери, либо отцы, либо опекуны, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию (в том числе обучающиеся по очной форме обучения в образовательных учреждениях начального профессионального, среднего профессионального и высшего профессионального образования, в учреждениях послевузовского профессионального образования и находящиеся в отпуске по уходу за ребенком);

● другие родственники, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию, в случае, если мать и (или) отец умерли, объявлены умершими, лишены родительских прав, ограничены в родительских правах, признаны безвестно отсутствующими, недееспособными (ограниченно дееспособными), по состоянию здоровья не могут лично воспитывать и содержать ребенка, отбывают наказание в учреждениях, исполняющих наказание в виде лишения свободы, находятся в местах содержания под стражей подозреваемых и обвиняемых в совершении преступлений, уклоняются от воспитания детей или от защиты их прав и интересов или отказались взять своего ребенка из воспитательных, лечебных учреждений, учреждений социальной защиты населения и других аналогичных учреждений;

● неработающие жены (проживающие на территориях иностранных государств) военнослужащих, проходящих военную службу по контракту на территориях иностранных государств.

Важный момент: право на пособие сохраняется, если ухаживающий за ребенком трудится неполный рабочий день.

С 2007 года изменился порядок получения пособий обучающимися. До 1 января 2007 года право на пособие по уходу за ребенком имели только женщины, которые получали образование по очной форме обучения. С 2007 года за пособием могут обратиться и лица, фактически воспитывающие ребенка (отец ребенка, тетя и т. д.).

С 2007 года впервые получить пособие по уходу за ребенком смогут неработающие граждане: матери либо отцы, опекуны, фактически осуществляющие уход за ребенком. Кроме того, пособие назначается лицам, уволенным в период беременности, отпуска по беременности и родам, отпуска по уходу за ребенком в связи с ликвидацией организаций. Претендовать на пособие вправе также лица, прекратившие деятельность в качестве индивидуальных предпринимателей, нотариусов, адвокатов.

Если мать оформила отпуск по уходу за ребенком до 1,5 лет, но до его окончания вышла на работу, а отпуск по уходу за ребенком взяла бабушка, то с момента оформления бабушкой такого отпуска она будет иметь право на получение указанного пособия.

Основанием для выплаты данного пособия является приказ работодателя о предоставлении отпуска по уходу за ребенком. Пособие выплачивается ежемесячно в сроки, установленные для выплаты зарплаты (стипендии и т.д.). Решение о выплате пособия принимается в 10-дневный срок со дня подачи заявления о назначении такого пособия. Документы необходимо представить не позднее 6 месяцев с того дня, как ребенку исполнится полтора года, но при условии, что у работницы был оформлен отпуск по беременности и родам. В этом случае пособие выплачивается в размере, установленном федеральным законом на соответствующий период отпуска.

Если в период отпуска по уходу за ребенком до достижения им 1,5 лет у женщины наступает отпуск по беременности и родам, она вправе самостоятельно выбрать один из двух видов пособий, которые ей положены.

4.1. С какого момента выплачивается пособие по уходу за ребенком?

Основанием для выплаты пособия является решение руководителя о представлении отпуска по уходу за ребенком до полутора лет. Право на получение пособия возникает сразу после окончания отпуска мамы по беременности и родам. Пособие по уходу за ребенком выплачивается ежемесячно, начиная с первого дня, следующего за закончившим отпуском по беременности и родам и до исполнения ребенку полутора лет.

Обычно отпуск по беременности и родам продолжается 140 календарных дней, в некоторых случаях, когда роды признаны осложненными, декретный отпуск продлевается на 16 дней, а при появлении на свет двух и более детей декретный отпуск после родов длится 110 дней. В связи с этим, пособие по уходу за ребенком необходимо выдавать с 71-го дня, с 87-го дня или 111-го дня после родов соответственно. То есть такое пособие начинают выплачивать сразу после окончания действия отпуска по беременности и родам.

Но в этом году, начиная с 1 января 2007 года данное пособие можно выплачивать сотрудницам со дня рождения ребенка. В каких случаях это можно сделать?

Такое положение принято для тех сотрудниц, у которых ребенок появился на свет во время отпуска по уходу за предыдущим ребенком до полутора лет. Такие мамы могут получать на новорожденного ребенка пособие по уходу, не дожидаясь окончания отпуска по беременности и родам. Но в этом случае декретное пособие на второго ребенка выплачиваться не будет.

В случае наступления отпуска по беременности и родам в период нахождения матери в отпуске по уходу за ребенком ей предоставляется право выбора одного из двух видов выплачиваемых в периоды соответствующих отпусков пособий.

4.2. В каком порядке производится расчет пособия по уходу за ребенком до 1,5 лет с учетом среднего числа календарных дней в месяце?

Как уже было сказано, с 1 января пособие по уходу за ребенком до полутора лет зависит от среднего заработка сотрудницы и от количества детей в семье.

Размер пособия по уходу за ребенком до полутора лет, для неработающих граждан установлен в размере 1500 руб. на первого ребенка и 3000 руб. – на второго и последующих детей.

А вот с расчетом пособия по уходу за ребенком для работающих граждан дела обстоят немного сложнее. Начиная, с 1 января 2007 года работодатели должны выплачивать пособия своим сотрудникам, находящимся в отпуске по уходу за ребенком в размере 40% среднего заработка (дохода, денежного довольствия) за последние 12 календарных месяцев, предшествовавших месяцу наступления отпуска по уходу за ребенком. При этом установлены верхняя и нижняя границы суммы пособия.

Минимальный размер составляет 1500 руб. в месяц по уходу за первым ребенком и 3000 руб. – по уходу за вторым и последующими детьми.

Максимальный размер пособия не может превышать за полный календарный месяц 6000 руб. Выплачиваются пособия со дня оформления отпуска по уходу за ребенком до дня, когда ребенку исполнится полтора года.

Величина пособия определяется по числу предыдущих детей матери рожденного ребенка. Количество детей у отца значения не имеет. Например, женщина обратилась за пособием, у нее ребенок первый, а муж имеет еще одного ребенка от другого брака. В данном случае пособие устанавливается женщине как для первого ребенка – 1500 руб.

Рассмотрим на практических примерах особенности и порядок расчета пособия по уходу за ребенком.

Пример

Работница находится в отпуске по уходу за первым ребенком до достижения им возраста полутора лет. В период этого отпуска у нее родился второй ребенок.

В период отпуска по уходу за двумя детьми пособие работнице должно выплачиваться в размере 80% среднего заработка за 12 месяцев, предшествующих предоставлению отпуска по уходу за первым ребенком, но не менее 4500 руб. (1500 + 3000).

Пример

Средняя заработная плата сотрудницы, у которой родилась тройня, за последние 12 календарных месяцев, предшествовавших месяцу наступления отпуска по уходу за детьми, составляет 20 000 руб. Женщина ухаживает за детьми сама.

Пособие рассчитывается на каждого ребенка исходя из 40% среднего заработка и количества детей: 40% * 3 = 120%. В сумме получается 24 000 руб. (20 000 руб. * 120%).

Между тем пособие не должно превышать 100% среднего заработка (в данном случае 20 000 руб.) и максимального размера – 6000 руб. на каждого ребенка. Следовательно, сумма пособия составит 18 000 руб. (6000 руб. * 3) в месяц на троих детей.

Пример

Средняя заработная плата работницы – 7000 руб. Она ухаживает за первым и вторым ребенком (возраст детей не превышает полутора лет). С учетом 40-процентного ограничения размер пособия по уходу за двумя детьми равен 5600 руб. (7000 руб. * 40% * 2) в месяц. Как видим, полученная величина превышает сумму минимальных размеров пособий на каждого ребенка – 4500 руб. (1500 руб. + 3000 руб.).

Пример

Средняя заработная плата лица (например, бабушки), осуществляющего уход за детьми, составляет 5000 руб. Бабушка ухаживает за двумя внуками (до полутора лет), которые являются вторым и третьим ребенком ее дочери.

Если учитывать 40-процентное ограничение, размер пособия должен был бы составить 4000 руб. (5000 руб. * 40% * 2). Но величина пособия не может быть меньше суммы минимальных размеров на каждого ребенка (3000 руб.). Иными словами, размер пособия, выплачиваемого бабушке, составит 6000 руб. (3000 руб. * 2).

Как следует из Закона № 81-ФЗ, средний заработок должен рассчитываться за последние 12 календарных месяцев, предшествовавших месяцу наступления отпуска по уходу за ребенком. Порядок расчета среднего заработка утверждается Правительством РФ. В постановлении Правительства РФ от 30.12.2006 № 870 сказано, что средний заработок при назначении ежемесячного пособия по уходу за ребенком рассчитывается в порядке, установленном Федеральным законом от 29.12.2006 № 225-ФЗ для исчисления пособий по временной нетрудоспособности, по беременности и родам.

Средний дневной заработок определяется делением суммы начисленного заработка за 12 календарных месяцев, предшествовавших месяцу наступления отпуска, на число календарных дней, приходящихся на период, за который учитывается заработная плата.

При расчете среднего заработка не учитываются пособия, выплачиваемые за счет средств ФСС России (например, пособия по временной нетрудоспособности и пособие по беременности и родам), а также отпускные.

По мнению специалистов ФСС России, отпускные определяются исходя из среднего заработка, поэтому включение их в расчет среднего дневного заработка повлечет неоправданное увеличение его размера.

Такие разъяснения должны будут утверждены соответствующим постановлением Правительства РФ, которое в данный момент находится в стадии подготовки.

Пособие по уходу за ребенком выплачивается только по основному месту работы. Поэтому работающие по совместительству не могут рассчитывать на пособие по уходу за ребенком в организации, где они работают по совместительству. Предусмотренная Федеральным законом от 29.12.2006 № 225-ФЗ норма о выплате пособия по всем местам работы относится только к двум видам пособий: по беременности и родам и больничным.

Мы выяснили, что пособие по уходу за ребенком работающие граждане могут получить по основному месту своей работы. А где и в каком порядке могут получить данное пособие неработающие граждане, которые ухаживают за детьми до полутора лет?

С 1 января 2007 года в соответствии со статьями 13 и 15 Федерального закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» и пунктами 35 и 44 Положения о назначении и выплате государственных пособий гражданам, имеющим детей, утвержденного постановлением Правительством РФ от 30.12.2006 г. № 865, матери (отцы, опекуны), фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию получили право на ежемесячное пособие по уходу за ребенком в размере 1 500 рублей – по уходу за первым ребенком и 3 000 рублей – по уходу за вторым ребенком и последующими детьми.

Согласно вышеназванным нормативным правовым актам, ежемесячное пособие по уходу за ребенком указанным лицам назначается и выплачивается в органах социальной защиты населения по месту жительства – со дня рождения ребенка до достижения ребенком возраста полутора лет, при условии, что они не получают пособие по безработице.

В соответствии с пунктом 50 Положения для назначения и выплаты ежемесячного пособия по уходу за ребенком лицам, не подлежащим обязательному социальному страхованию, в органы социальной защиты населения необходимо представить:

● заявление о назначении пособия,

● копию свидетельства о рождении ребенка, за которым осуществляется уход,

● копию свидетельства о рождении предыдущего ребенка,

● копию трудовой книжки, заверенной в установленном порядке,

● документ, удостоверяющий личность.

Ежемесячные денежные средства выплачиваются до достижения ребенком возраста полутора лет (ст. 14 закона от 19 мая 1995 г. № 81-ФЗ). При этом сотрудник вправе обратиться за пособием в течение шести месяцев со дня достижения ребенком возраста полутора лет. Если работница выйдет на работу ранее этого срока, то право на получение компенсации она сохранит, только если будет трудиться неполный рабочий день. При этом сотрудник может работать и дома. На надомных работников также распространяется действие Трудового кодекса. Для такого перевода нужно внести изменения в трудовой договор с сотрудником, где следует указать права и обязанности сторон.

Пособие, начисленное за счет средств Фонда социального страхования, отражается по дебету счета 69 «Расчеты по социальному страхованию и обеспечению» субсчет 69-1 в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

На основании небольших конкретных вопросов– ответов попытаемся разобраться в некоторых моментах начисления пособия.

Выплачивается ли ежемесячное пособие по уходу за ребенком неработающей бабушке-пенсионерке?

Статьей 13 Федерального закона от 19.05.1995 № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» установлено, что право на ежемесячное пособие по уходу за ребенком имеют, в первую очередь – мать, отец, опекун, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию.

Возможность назначения и выплаты указанного пособия другим родственникам, не подлежащим обязательному социальному страхованию, предусмотрена Положением о назначении и выплате государственных пособий гражданам, имеющим детей, утвержденного постановлением Правительства Российской Федерации от 30.12.2006 года № 865 только в случае отсутствия родителей по причинам, указанным в подпункте «ж» пункта 35 указанного нормативного правового акта.

В случае, если бабушка не осуществляет трудовую деятельность и не является опекуном внука, права на пособие она не имеет.

Должен ли быть учтен первый ребенок, которой уже давно совершеннолетний, при определении размера ежемесячного пособия женщине, родившей второго ребенка?

В соответствии с пунктом 46 «Положения о назначении и выплате государственных пособий гражданам, имеющим детей», утвержденного постановлением Правительства Российской Федерации от 30.12.2006 года № 865 в случае ухода за вторым (третьим) ребенком при определении размера ежемесячного пособия по уходу за ребенком учитываются предыдущие дети, рожденные (усыновленные, умершие) матерью данного ребенка. При этом должен учитываться факт рождения (усыновления) предыдущих детей независимо от их возраста.

Имеют ли право матери, обучающиеся по очной форме в ординатуре на получение ежемесячного пособия по уходу за ребенком?

Да имеют. В соответствии с подпунктом «е» пункта 35 «Положения о назначении и выплате государственных пособий гражданам, имеющим детей», утвержденного постановлением Правительства Российской Федерации от 30.12.2006 года № 865 (далее Положение), «матери, либо отцы, либо опекуны, фактически осуществляющие уход за ребенком и не подлежащие обязательному социальному страхованию (в том числе обучающиеся по очной форме обучения в учреждениях послевузовского профессионального образования и находящиеся в отпуске по уходу за ребенком) имеют право на ежемесячное пособие по уходу за ребенком.

Согласно подпункту «в» пункта 41 Положения ежемесячное пособие по уходу за ребенком назначается и выплачивается по месту учебы в размере 1500 рублей за первым ребенком, и в размере 3000 рублей по уходу за вторым ребенком.

Перечень документов, необходимых для назначения и выплате указанного пособия установлен пунктом 50 Положения. При этом следует иметь, что основанием для назначения и выплаты указанного пособия является заявление о предоставлении отпуска по уходу за ребенком и приказ администрации образовательного учреждения о предоставлении отпуска по уходу за ребенком.

4.3. Какие документы необходимо предоставить для получения пособия?

Для назначения пособия по уходу за ребенком до полутора лет работодателю необходимо потребовать от мамы (или папы, если отпуск по уходу оформляет он) следующие документы (п. 50 Положения от 30 декабря 2006 г. № 865 «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей»:

● заявление о назначении ежемесячного пособия по уходу за ребенком до полутора лет;

● копия свидетельства о рождении (усыновлении) ребенка, за которым осуществляется уход;

● копия свидетельства о рождении (усыновлении, смерти) других детей в семье;

● выписка из решения об установлении над ребенком опеки;

● выписка из трудовой книжки (военного билета) о последнем месте работы (службы), заверенная в установленном порядке, копия приказа о предоставлении отпуска по уходу за ребенком, справка о размере ранее выплаченного пособия по беременности и родам, ежемесячного пособия по уходу за ребенком, справка из органа государственной службы занятости населения о невыплате пособия по безработице;

● справка с места работы (учебы, службы) матери (отца, обоих родителей) ребенка о том, что она (он, они) не использует указанный отпуск и не получает пособия, а в случае, если мать (отец, оба родителя) ребенка не работает (не учится, не служит), – справка из органов социальной защиты населения по месту жительства матери, отца ребенка о неполучении ежемесячного пособия по уходу за ребенком – для одного из родителей в соответствующих случаях, а также для лиц, фактически осуществляющих уход за ребенком вместо матери (отца, обоих родителей) ребенка;

● копия документа, удостоверяющего личность, с отметкой о выдаче вида на жительство или копия удостоверения беженца – для иностранных граждан и лиц без гражданства, постоянно проживающих на территории Российской Федерации, а также беженцев, которым назначение и выплата пособия осуществляются органами социальной защиты населения;

● копия разрешения на временное проживание по состоянию на 31 декабря 2006 г. – для иностранных граждан и лиц без гражданства, временно проживающих на территории Российской Федерации и не подлежащих обязательному социальному страхованию;

● копия трудовой книжки, заверенная в установленном порядке, с предъявлением документа, удостоверяющего личность;

● копии документов, подтверждающих статус, а также справка из исполнительного органа Фонда социального страхования Российской Федерации об отсутствии регистрации в органах Фонда в качестве страхователя и о неполучении ежемесячного пособия по уходу за ребенком за счет средств обязательного социального страхования – для адвокатов, нотариусов, физических лиц, профессиональная деятельность которых в соответствии с федеральными законами подлежит государственной регистрации и (или) лицензированию, – в случае, если назначение и выплата им ежемесячного пособия по уходу за ребенком осуществляются органами социальной защиты населения.

Для назначения пособия по уходу за ребенком до полутора лет не работающим гражданам, фактически осуществляющие уход за ребенком до полутора лет необходимо представить в органы социальной защиты населения по месту жительства следующие документы (подп. «и» п. 50 Положения от 30 декабря 2006 г. № 865 «Об утверждении положения о назначении и выплате государственных пособий гражданам, имеющим детей»:

● заявление о назначении пособия,

● копию свидетельства о рождении ребенка, за которым осуществляется уход,

● копию свидетельства о рождении предыдущего ребенка,

● копию трудовой книжки, заверенной в установленном порядке,

● документ, удостоверяющий личность.

Вместе с тем, представление вместо трудовой книжки какого-либо иного документа в случае, если женщина никогда не работала и трудовой книжки не имеет, действующим законодательством не предусмотрено.

При этом согласно Федеральному закону от 19.05.1995 г. № 81-ФЗ «О государственных пособиях гражданам, имеющим детей» и пункту 58 Положения суммы государственных пособий, излишне выплаченные получателям вследствие представления ими документов с заведомо неверными сведениями, сокрытия данных, влияющих на право получения пособий или на исчисление их размеров, возмещаются этими получателями, а в случае спора – взыскиваются в судебном порядке.

4.4. Как рассчитать средний заработок для расчета пособия?

Расчет среднего заработка для выплаты пособий с 1 января 2007 года производится с учетом положений ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию».

Средний заработок, используемый для расчета пособий, следует исчислять так же, как и при компенсации по беременности и родам. Такое правило установлено постановлением правительства от 30 декабря 2006 г. № 870. Таким образом, в данный показатель нужно включать все предусмотренные системой оплаты труда виды выплат, учитываемые при определении налоговой базы по ЕСН, зачисляемому в Фонд социального страхования (п. 2 ст. 14 закона от 29 декабря 2006 г. № 255-ФЗ).

Выделяются следующие 5 видов заработка:

● основной заработок;

● месячные, квартальные премии;

● прочие премии, начисленные пропорционально отработанному времени;

● годовые премии фиксированные;

● годовые премии, начисленные пропорционально отработанному времени.

По умолчанию в виды заработка для расчета пособий включаются начисления, ранее включенные в аналогичные расчетные базы больничных листов.

На практике часто бывают ситуации, когда сотрудник отработал не все 12 месяцев расчетного периода, к примеру, он мог отсутствовать по болезни, быть в отгуле или отпуске без сохранения заработной платы. Как в этом случае определить период? Для этого нужно учитывать все календарные дни за предшествующий год, за которые сотруднику был выплачен доход, учитываемый при налогообложении ЕСН в части уплаты в ФСС. Так, например, в средний заработок входит величина отпускных, так как эта сумма облагается социальным налогом. А вот командировочные в этот расчет включать нельзя, ведь, согласно пункту 1 статьи 238 Налогового кодекса, возмещение командировочных расходов не подпадает под обложение ЕСН.

Из расчетного периода необходимо исключить следующие периоды, а из заработка суммы оплаты за эти периоды, если они есть:

● периоды неоплачиваемых невыходов (кроме прогулов);

● отпуск без сохранения заработной платы;

● периоды получения пособий по временной нетрудоспособности;

● периоды отпуска по беременности и родам;

● прочие периоды сохранения среднего заработка;

● периоды отпуска по уходу за ребенком, если работница не работает.

Также возможно необходимо исключить очередной отпуск. Но как мы уже говорили, такие нюансы будут утверждены в постановлении, которое в настоящее время только в разработке.

Продолжительность расчетного периода определяется в календарных днях, приходящихся на время, соответствующее учтенной зарплате, при этом праздничные нерабочие дни включаются.

При повышении заработной платы индексации заработка не учитывается. В целях пропорционального уменьшения премий рассчитываются:

● количество календарных дней за предшествующие 12 месяцев – это «норма времени»;

● количество календарных дней, приходящихся на периоды фактической работы (т.е. на периоды оплаты по тарифным ставкам всех видов) – это «отработанное время».

Премии учитываются за каждый месяц в своей «месячной» части, но не более исходной суммы премии (т.е. квартальная премия учитывается по 1/3 за каждый из 12 месяцев, но не более исходной суммы).

Специалисты ФСС в письме от 10 января 2007 г. № 02-18/07-59 указали, на что нужно обратить внимание при исчислении среднего заработка для расчета пособия по уходу за ребенком.

Отпуск по уходу за ребенком до достижения им полутора лет предоставляется сотруднице, или другим лицам, имеющим на это право только по заявлению. Данное положение установлено статьей 256 Трудового кодекса. Отпуск может быть использован полностью или по частям также отцом ребенка, бабушкой, дедом, другим родственником или опекуном, фактически осуществляющим уход за детьми. Даже если родители ребенка не состояли в зарегистрированном браке, отец может претендовать на данный отпуск. Для этого ему необходимо представить своему работодателю свидетельство о рождении ребенка, в котором указаны оба родителя, а также справку с места работы матери о том, что она не находится в отпуске. На период отпуска по уходу за ребенком за работником сохраняются место работы и должность.

ФСС в письме от 10 января 2007 г. № 02-18/07-59 обратили внимание на то, что для расчета пособий по уходу за вторым или последующим ребенком получатель пособия должен представить работодателю копии свидетельств о рождении всех детей.