Светлана Анатольевна Уткина Восстановление бухгалтерского учета, или Как «реанимировать» фирму

Введение

В настоящее время у многих организаций возникает необходимость в восстановлении бухгалтерского учета за прошлые отчетные периоды. С чем это связано? Прежде всего с тем, что нормативные акты постоянно меняются, появляются новые и новые формы отчетности, нехватка времени не дает бухгалтерам вникнуть в содержание заключенных договоров. Но возникают и такие ситуации, когда вы приходите работать главным бухгалтером, а ваш «предшественник» как будто «канул в воду» со всеми документами. Не исключены и непредвиденные ситуации, такие например как пожар, кража.

Целью полного или частичного (по участкам) восстановления бухгалтерского учета является приведение в порядок всех документов предприятия в соответствии с требованиями законодательства. Для минимизации нежелательных финансовых последствий, связанных с нарушением законодательства в прошлые периоды времени, процедура восстановления бухгалтерского и налогового учета сопровождается подачей уточненных налоговых деклараций, исправленных форм бухгалтерской отчетности.

Проведение восстановления бухгалтерского учета представляет собой долгосрочную комплексную задачу (обычно от нескольких недель до нескольких месяцев) и осуществляется на основании договора о проведении восстановления бухгалтерского учета. В решение данной задачи обычно принимают участие:

• специалисты по бухгалтерскому учету, обеспечивающие непосредственное подготовку, обработку и проведение бухгалтерских документов;

• аудиторы, которые отвечают за постановку задач, контроль ее выполнения и принятие работ, постановку задач программистам и анализ возможностей минимизации налогообложения;

• программисты, разрабатывающие конкретные программные решения для целей восстановления бухгалтерского учета.

Процедура восстановления бухгалтерского учета позволяет по имеющимся первичным документам воспроизвести синтетические и аналитические бухгалтерские и налоговые регистры, а также отчетность организации за прошедшие периоды времени.

Давайте подумаем, какие неприятности грозят организации в случае отсутствия ведения бухгалтерского учета?

Если организацией не представляется в налоговую инспекцию бухгалтерская или налоговая отчётность – то в первую очередь налоговые органы арестовывают банковские счета, что приводит к приостановлению деятельности организации. Затем на руководителя и организацию накладываются штрафы. При этом счета не будут разблокированы до тех пор, пока руководитель лично не приедет в ИФНС получать протокол об административном штрафе.

Отсутствие отчётности (или недостоверная отчётность) приводит к тому, что руководство, учредители и другие заинтересованные лица (кредиторы, деловые партнёры, инвесторы) не имеют возможности получить полную и достоверную информацию о деятельности организации и её имущественном положении. Если организацией не ведётся учёт или отсутствуют первичные документы – то при проведении налоговой проверки будут дополнительно начислены налоги и пени, наложены штрафы.

При этом отсутствие учётных регистров или первичных документов не позволяет контролировать сохранность товарно-материальных ценностей, денежных средств и иных активов предприятия, а также оперативно получать информацию о состоянии расчётов с кредиторами и дебиторами. Но более важно, что отсутствие целостного бухгалтерского учета не позволяет аргументировано возражать на налоговые претензии в случае проведения налоговой проверки.

Естественно, что при проведении процедуры восстановления учета, возникает ряд проблем. При восстановлении учёта Вам необходимо будет восстанавливать отсутствующие документы (например, выписки по расчётному счёту – в банке и т. п.), будет создана заново или изменена имеющаяся электронная база данных бухгалтерского учета, что может занять большое количество времени.

Также нужно быть готовым к тому, что после восстановления учёта необходимо будет заплатить налоги, размер которых может быть и незначителен, но его сложно определить заранее (к тому же это зависит также и от наличия первичных документов).

В данной книге вы сможете найти ценные советы по восстановлению бухгалтерского учета, узнать как вам и вашим руководителям можно провести процедуру восстановления бухгалтерского и налогового учета с минимальными для вас потерями.

Глава 1. Если у Вас ушел бухгалтер

Нередко в настоящее время возникают ситуации, когда вы приходите работать на место главного бухгалтера фирмы, а ваш «предшественник», обиженный на руководство, «куда-то задевал», а то и вообще унес с собой документы по бухгалтерскому и налоговому учету. Как быть в этом случае? Самое главное не отчаиваетесь.

1.1. С чего начать восстановление

Целесообразно для установления наличия и определения состояния основных средств провести их инвентаризацию. Порядок проведения инвентаризации описан в главе 5 «Советы по проверке правильности ведения учета» в разделе 5.2. «Инвентаризация». По результатам проведенной вами инвентаризации будет установлено фактическое наличие объектов основных средств. Для определения стоимости установленных основных средств можно обратиться к независимым оценщикам, которые предоставят вам отчет с указанием остаточной стоимости основных средств, а также срока, в пределах которого каждый объект основных средств уже отработал. И уже, исходя из таких данных, вы поставите на баланс основные средства и комиссионно установите оставшийся срок полезного использования.

Инвентаризацию проводите вместе с руководителями (отделов, цехов, подразделений), которые могут указать вам, где находятся объекты основных средств (ведь основные средства могут быть не только на территории организации, но и за ее пределами).

Кроме того, узнать остаточную стоимость основных средств вы можете обратившись в налоговую инспекцию за копией декларации по налогу на имущество. Причем, если у организации имеется имущество, не подлежащее налогообложению, то ваш «предшественник» должен был сдавать приложение к налоговой декларации по налогу на имущество, в котором отражено наименование, количество и остаточная стоимость основных средств, не подлежащих налогообложению. Но это касается предприятий, ведущих учет по общей системе налогообложения.

Если ваше новое руководство уверяет вас, что у организации имеются объекты недвижимости и земельные участки (не на праве аренды), то целесообразнее обратиться в органы БТИ, регистрационную палату, комитет по управлению имуществом и земельный комитет с просьбой предоставить копии паспортов БТИ на объекты недвижимости и земельные участки. Кроме того, к паспортам БТИ всегда имеются схемы объектов, которые помогут вам восстановить учет основных средств.

В том случае, если земельный участок принадлежит вам на правах аренды, то регистрация данного договора должна была пройти в Главном управлении Федеральной регистрационной службы.

Если форма собственности вашего предприятия – федеральное, либо муниципальное государственное имущество, то в комитете по управлению имуществом всегда имеется Устав вашего предприятия с приложенным к нему актом приема-передачи имущества на праве хозяйственного или оперативного управления.

Если же форма собственности – общество с ограниченной ответственностью, либо открытое акционерное общество, то поинтересуйтесь, не преобразовано ли оно из государственного предприятия в ходе проведения приватизации. Если ответ положительный – то ищите документы в комитете по управлению имуществом.

Проведите инвентаризацию товарно-материальных ценностей, находящихся на складах и в других подразделениях организации. Инвентаризацию проводите путем прямого пересчета, взвешивания. Порядок проведения инвентаризации ТМЦ, а также учет выявленных в ходе инвентаризации ТМЦ описан в главе 5 «Советы по проверке правильности ведения учета» в разделе 5.2. «Инвентаризация». Инвентаризацию следует проводить совместно с материально-ответственными лицами (обычно заведующий складом, начальник цеха и т. п.).

1.2. В какие органы обратиться

Для восстановления расчетов с поставщиками (подрядчиками) и покупателями (заказчиками) прежде всего обратитесь в обслуживающий вас Банк. Реквизиты вашей организации (ИНН, КПП, номер расчетного и валютного счетов) вам помогут восстановить банковские работники. На имя управляющего Банка составьте письмо с просьбой о предоставлении из архива Банка вам копий выписок по счету с приложенными документами (скорее всего это будут платежные поручения). Из копий платежных поручений вы узнаете с какими поставщиками вам приходилось иметь расчеты и за какие услуги, а также кто является вашими покупателями и заказчиками. Период вы можете выбрать любой, но самый оптимальный – не менее полугодия.

Затем, опираясь на полученные в Банке документы, вы, во-первых, будете знать об остатке на вашем расчетном (валютном) счете, во-вторых, реквизиты поставщиков и покупателей. Теперь самый наилучший вариант – это направить в адрес поставщиков и покупателей письмо с просьбой прислать в ваш адрес акты сверок. Форма акта сверки приведена в главе 5 «Советы по проверке правильности ведения учета» в разделе 5.1 «Сверка расчетов».

В обязанности налогового органа входит контроль за правильным начислением и перечислением налогов в полном объеме и в установленные сроки. Для этого налоговая инспекция ведет карточки лицевых счетов налогоплательщиков, в которых отражаются начисленные, а также уплаченные суммы:

1. платежей текущего года (авансовые платежи, суммы налога, штрафов, пеней и т. д.);

2. платежей, поступающих в погашение задолженности предыдущих лет;

3. платежей, поступающих в погашение отсроченной, рассроченной, реструктуризированной задолженности;

4. платежей, поступающих от реализации арестованного имущества.

Для выявления расчетов с бюджетом составьте письмо с просьбой представления Акта сверки на интересующую вас дату. В письме в обязательном порядке укажите ИНН своей организации, ее фактическое местонахождение, контактный телефон, а также фамилию, имя, отчество вашего руководителя (такую позицию высказали налоговики в письме УМНС России по г. Москве от 13 сентября 2004 года № 23–10/6/58854).

По состоянию на указанную вами дату налоговый инспектор составит Акт сверки расчетов налогоплательщика по налогам, сборам и взносам по форме 23-а, утвержденной Приказом ФНС России от 04 апреля 2005 года № САЭ-3-01/138@ «Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению».

Кроме того, вы можете обратиться в налоговую инспекцию с просьбой выдать справу о состоянии расчетов с бюджетом или об отсутствии задолженности по налогам и сборам. Такая справка выдается на основании заявления налогоплательщика, которое может быть представлено в инспекцию лично или направлено по почте. Выдать такую справку вам обязаны в течение 10 рабочих дней с момента получения налоговыми органами вашего заявления. Для оформления такой справки предусмотрена форма № 39-1 «Справка о состоянии расчетов по налогам, сборам, взносам», утвержденная приказом ФНС России от 04 апреля 2005 года № саэ-3-01/138@ «Об утверждении форм по сверке расчетов по налогам, сборам, взносам, информированию налогоплательщиков о состоянии расчетов по налогам, сборам, взносам и методических указаний по их заполнению».

Каждая организация, независимо от формы собственности должна быть зарегистрирована в Пенсионном фонде РФ и Фонде социального страхования от несчастных случаев и профессиональных заболеваний. Обратитесь с письменной просьбой в ПФР и ФСС РФ о возможности выдать вам копии Расчета (Декларации) авансовых платежей по ЕСН для лиц, производящих выплаты физическим лицам, Расчета (Декларации) по авансовым платежам по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам, Расчетной ведомость по средствам Фонда социального страхования РФ (форма 4-ФСС РФ). Из копий вышеназванных документов вы можете узнать о сальдо, сложившемуся по ПФР и ФСС, о количестве дней и суммах, выплаченных за период временной нетрудоспособности, о том, применяется ли регрессивная шкала и кто является инвалидами и какой степени инвалидности в вашей организации.

При сдаче квартальной (полугодовой, девятимесячной, годовой) отчетности вместе с декларациями по налогам и сборам налогоплательщики должны представлять формы бухгалтерской отчетности – форму № 1 «Бухгалтерский баланс», форму № 2 «Отчет о прибылях и убытках», форму № 3 «Отчет об изменениях капитала», форму № 4 «Отчет о движении денежных средств», форму № 5 «Приложение к бухгалтерскому балансу». Обычно последние три формы налогоплательщики сдают только по годовому отчету. Напишите письменный запрос в налоговую инспекцию о предоставлении вам копий сданных форм бухгалтерской отчетности за несколько предыдущих отчетных периодов.

Для получения данных о видах деятельности обратитесь в органы статистики для получения идентификационной справки, либо в налоговые органы для получения выписки из государственного реестра, где будут указаны ваши кодов основной деятельности (ОКВЭД).

1.3. Процедура восстановления

Итак, вами проделаны все вышеперечисленные процедуры по сбору данных, необходимых для формирования и восстановления учета в организации.

По результатам проведенной инвентаризации основных средств вы:

1. Заведите на каждое основное средство инвентарную карточку учета объекта основных средств формы ОС-6, либо инвентарную карточку группового учета объекта основных средств формы ОС-6а. В карточке отразите полное наименование объекта основных средств, остаточную стоимость, краткую характеристику, срок полезного использования (все эти данные вы возьмете из отчета оценщика).

2. По дебету счета 01 «Основные средства» отражаете остаточную стоимость выявленных основных средств. По Кредиту счета 02 «Амортизация основных средств» ставите «0».

3. Иногда в отчете оценщики указывают первоначальную стоимость и сумму износа. Не рекомендуется отражать эти суммы по счетам 01 и 02. Для вас удобнее будет начать учет основных средств исходя из сложившейся остаточной стоимости.

4. Комиссионно (состав комиссии утвердите приказом по организации, куда включите, главного инженера, главного механика, начальников отелов и цехов, то есть людей тем или иным образом разбирающихся в ваших основных средствах) установите оставшийся срок полезного использования объектов основных средств.

5. Если организация была образована до 2002 года, то в договоре с оценочной фирмой оговорите, чтобы вам указали в отчете для зданий – примерную дату постройки, для остальных объектов основных средств – дату начала эксплуатации. Исходя из данной информации вы сможете установить срок эксплуатации для целей налогового и бухгалтерского учета. Дело в том, что по основным средствам, приобретенным до 2002 года начисление амортизации в бухгалтерском и налоговом учете производилось исходя из разных сроков полезного использования. В результате различия сроков полезного использования возникают разницы, которые вы можете квалифицировать на основании ПБУ 18/02 и которые будут влиять на расчет налога на прибыль.

6. В Учетной политике закрепите способ начисления амортизации для целей бухгалтерского и налогового учета. При выборе способа начисления амортизации руководствуйтесь Методическими указаниями по учету основных средств и НК РФ.

По результатам проведенной инвентаризации материально-производственных запасов и товаров вы:

1. Отражаете по Дебету счета 10 «Материалы», выявленные в ходе инвентаризации материально-производственные запасы и по Дебету счета 41 «Товары» по рыночной стоимости, сложившейся на дату проведения инвентаризации.

2. Постановку на баланс МПЗ и товаров осуществляйте как в суммовом, так и в количественном выражении.

3. Если была обнаружена специальная одежда, то заведите на нее карточку. Карточка учета спецодежды ведется по каждому материально-ответственному лицу, получившему одежду. Если срок полезного использования спецодежды превышает 12 месяцев, то на основании Методических указаний по учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденные Приказом Минфина России от 26.12.2002 № 135н, ежемесячно начисляйте амортизацию.

4. Закрепите в Учетной политике порядок отражения в бухгалтерском и налоговом учете приобретения МПЗ и приобретаемых товаров.

5. Закрепите в Учетной метод списания стоимости МПЗ и товаров при их выбытии (отпуске в производство, реализации и т. п.).

При получении актов сверок с поставщиками и подрядчиками вы будете иметь представление о состоянии расчетов с ними. Не забудьте попросить вместе с актами сверок представить вам договора на поставку товаров, выполнение работ, оказание услуг. По данным, отраженным в актах сверок вы в бухгалтерском учете отражаете сальдо по счету 60 «Расчеты с поставщиками и подрядчиками» в зависимости от следующего:

• если вы должны своим поставщикам – то по кредиту счета 60;

• если вы переплатили поставщикам – то по дебету счета 60.

Для детализации учета расчетов с поставщиками и подрядчиками откройте субсчета к счету 60, например 60.1 «Расчеты с ОАО „Волга-телеком“», 60.2 «Расчеты с ООО „Электросбытовая организация“.

При получении актов сверок с покупателями и заказчиками вы будете иметь представление о состоянии расчетов с ними. Попросите ваших покупателей прислать в ваш адрес вместе с актами сверок копии договоров, заключенных ранее между вашей организацией и вами. По данным, отраженным в актах сверок вы в бухгалтерском учете отражаете сальдо по счету 62 «Расчеты с покупателями и заказчиками» в зависимости от следующего:

• если вам должны ваши покупатели– то по дебету счета 62

• если была предоплата за товар, работы или услуги – то по кредиту счета 62.

По каждому вашему покупателю заведите субсчет к счету 62.

На основании последней банковской выписки отразите сальдо по дебету счета 51 «Расчетные счета», 52 «Валютные счета». При отражении остатка по счету 52 помните, что в бухгалтерском учете данные отражаются в валюте РФ (рублях).

Наличные денежные средства, находящиеся в кассе организации должны быть отражены по Дебету счета 50 «Касса».

Исходя из данных, отраженных в актах сверки с ПФР, ФСС, ФОМС отразите сложившееся сальдо по субсчетам счета 69 «Расчеты по социальному страхованию и обеспечению». В частности по субсчетам «Расчеты по единому социальному налогу в части, перечисляемой в ФСС РФ», «Расчеты по единому социальному налогу в части, перечисляемой в федеральный бюджет на финансирование базовой части трудовой пенсии», «Расчеты по единому социальному налогу в части, перечисляемой в фонды обязательному медицинского страхования», «Расчеты по обязательному социальному страхованию от нечастных случаев на производстве и профессиональных заболеваний», «Расчеты по страховым взносам, перечисляемым в Пенсионный фонд РФ».

При этом сравните суммы, отраженные в акте сверки по строке «перечислено» с копиями платежных поручений предоставленных банком на перечисление взносов в ПФР, ФСС, ФОМС. Иногда расхождения могут возникнуть в результате того, что платежи попадают на счет фондов через несколько дней (иногда недель), кроме того в платежном поручении могли быть допущены ошибки при написании каких-либо реквизитов (например, ОКАТО) и денежные средства в этом случае поступили на другой счет. Если возникла такая ситуация, то рекомендуется обратиться в фонды с копиями платежных поручений для выяснения расхождений.

Сальдо, которое будет отражено вами в бухгалтерском учете по субсчетам к счету 69, зависит от следующих обстоятельств:

• если сумма начисленных взносов больше суммы перечисленных взносов, то возникает кредитовое сальдо;

• если сумма перечисленных платежей больше суммы начисленных взносов, то возникает дебетовое сальдо;

• если сумма начисленных взносов и перечисленных платежей соответственно равна, то сальдо будет равно «0».

Акт сверки с налоговой инспекцией даст вам возможность увидеть на какой системе налогообложения находится ваша организация (общая или специальные режимы). Сложившееся сальдо (метод определения – см. выше) отразите у себя в бухгалтерском учете по субсчетам к счету 68 «Расчеты по налогам и сборам».

В Уставе вашей организации определена сумма уставного капитала. Внимательно изучите все учредительные документы, протоколы заседания учредителей и др. документы, на основании которых может быть установлено было ли увеличение, либо уменьшение размера уставного капитала. По кредиту счета 80 «Уставный капитал» отразите сложивший размер уставного капитала.

Если вам удалось получить форму № 1 «Бухгалтерский баланс» в налоговой инспекции, то для восстановления бухгалтерского учета используйте составленный на последнюю отчетную дату (к примеру, вы собираетесь восстанавливать учете по состоянию на начало июля, то вам понадобиться баланс за первое полугодие текущего года).

Исходя из того, что данные, отраженные в Бухгалтерском балансе берутся из Главной книги (которая в нашем случае отсутствует), то по строкам баланса будем восстанавливать сальдо по счетам.

• По строке 110 формы № 1 отражаются нематериальные активы (по остаточной стоимости, т. е. сальдо по счету 04 «-» сальдо по счету 05. Если вы видите, что по данной строке у вас стоит сумма, то попытайтесь узнать у руководства какими нематериальными активами обладает организация. Это может быть товарный знак, исключительные права на распоряжение объектом интеллектуальной собственности в любой форме и любым способом. Определить стоимость нематериальных активов вам помогут независимые оценщики.

• По строке 130 формы № 1 отражается стоимость оборудования, подлежащего монтажу в процессе строительства новых объектов основных средств и стоимость вложений во внеоборотные активы, в части строительства новых объектов основных средств. Таким образом, если ваша организация ведет строительство, то из данных по строке 130 вы будете знать о стоимости оборудования к установке и вложениях во внеоборотные активы.

• По строке 135 формы № 1 отражаются доходные вложения в материальные ценности, т. е. стоимость основных средств, приобретенных для сдачи во временное пользование другим лицам. Если по данной строке у вас стоит сумма, то вам стоит у руководства узнать о ваших арендаторах и попросить у них договора аренды, необходимые вам для восстановления бухгалтерского учета.

• По строке 140 формы № 1 отражается сумма остатков по счету 55 «Специальные счета в банках» (в части депозитных счетов, срок погашения которых превышает один год) и счету 58 «Финансовые вложения». Из данных, полученных в банке, вы будете знать о сумме остатка на счете 55. Сальдо, отраженного по строке 140, за минусом суммы остатка по счету 55, дает вам сальдо по счету 58. К финансовым вложениям относятся паи, акции, государственные и муниципальные ценные бумаги, облигации, векселя.

• По строке 211 формы № 1 отражается стоимость материалов. Данные о количестве и стоимости материалов вы конечно получите из материалов инвентаризации. Эти данные и послужат основой для постановки на баланс материальных ценностей. Они могут отличаться от данных по строке 211.

• Из данных по строке 220 формы № 1 вы узнаете о сальдо по счету 19 «НДС». Единственный недостаток – это сумма НДС по всем контрагентам.

• Строка 230 дает представление об общей сумме долгосрочной дебиторской задолженности. Если у организации много дебиторов, то эти данные вам не помогут в восстановлении учета.

• А вот из строк 231 и 241 возьмите общую сумму. Эта сумма должна быть равной сальдо счету 62 и соответствовать сумме, которая была получена вами при сборе данных о состоянии расчетов с покупателями и заказчиками (акты сверок).

• Строка 260 отражает сумму сальдо по счету 50 «Касса», 51 «Расчетные счета» и 52 «Валютные счета» на отчетную дату.

• Данные, отраженные по строке 410 формы № 1 должны соответствовать размеру уставного капитала, отраженному в учредительных документах.

• Строка 610 формы № 1 дает представление об оставшейся сумме краткосрочного кредита. Поинтересуйтесь в обслуживающем вас банке, а также у руководства брала ли ваша организация кредит и на какие цели. Данную сумму отразите как сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам».

• По строке 623 формы № 1 отражается сумма задолженности перед Пенсионным фондам по накопительной и страховой частям пенсии, задолженности по социальному страхованию и обязательному медицинскому страхованию. Сравните данные, отраженные по строке 623 с данными актов сверок, полученных в ПФР, ФСС, ФОМС и налоговой инспекции.

• По строке 624 формы № 1 отражается сумма задолженности перед бюджетом по налогам и сборам. Сравните данные, отраженные по строке 624 с данными полученных вами в актах сверок с налоговой инспекции.

• К доходам будущих периодов относятся суммы поступлений арендной и квартирной платы, сумма активов, полученных безвозмездно и т. п. (см. План счетов и Инструкцию по его применению). Для восстановления сальдо по этому счету используйте данные, отраженные по строке 640 формы № 1.

• Об общей сумме арендованных основных средств (забалансовый счет 001) вы можете узнать из данных, отраженных по строке 910, 911.Обратитесь к своим арендодателям для получения копии договора аренды. Скорее всего расчеты с арендодателями происходили путем безналичного перечисления через обслуживающий вас банк. Из представленных банком вам документов вы узнаете об их реквизитах.

• При восстановлении данных помните основное правило, что все дебетовое сальдо счетов (субсчетов) отражаются в активе формы № 1, все кредитовые – в пассиве формы № 1.

При получении копии декларации по налогу на прибыль вы можете воспользоваться рекомендациями, которыми обычно пользуются при заполнении декларации но, необходимыми сейчас вам для восстановления учета:

• в Разделе 1 Декларации указаны сведения о суммах налога на прибыль, подлежащих уплате в бюджет, по данным налогоплательщика. При этом в Декларации, представляемой организацией, не уплачивающей налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводятся в целом по организации;

• по строке 081 указывается сумма налога, подлежащая зачислению в бюджет субъекта Российской Федерации (Кредит счета 68 субсчета «Налог на прибыль, в части зачисляемой в бюджет субъекта РФ);

• по строке 091 указывается сумма налога, подлежащая зачислению в местный бюджет (Кредит счета 68 субсчета «Налог на прибыль, в части зачисляемой в местный бюджет);

• в Подразделе 1.3 с видом платежа «1» по строке 010 отражается сумма налога на прибыль с доходов в виде дивидендов (если форма организации ООО, либо ОАО то скорее всего ваши учредители получают дивиденды).

• в Подразделе 1.3 с видом платежа «2» по строке 010 отражается сумма налога на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам (если по данной строке в вашей декларации стоит сумма, то скорее всего ваша организация обладает вышеперечисленными ценными бумагами);

• По строке 070 указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02. Если в вашей декларации по данной строке стоит сумма, то скорее всего это:

– доходы по операциям с отдельными видами долговых обязательств (п. 4 ст. 284 НК РФ);

– сумма положительного сальдо от переоценки ценных бумаг по рыночной стоимости, ранее включенная в налоговую базу по налогу на прибыль в доле, приходящейся на реализованные (выбывшие) государственные ценные бумаги ГКО);

• По строке 010 отражается общая сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии со статьями 249, 250 НК (это дебетовый оборот вашей организации за налоговый период по субсчету 90 «Выручка»);

• По строке 100 налогоплательщиками отражаются внереализационные доходы, сформированные в соответствии со статьей 250 НК, в частности:

– проценты, полученные (начисленные) по договорам займа, кредита, банковского счета, банковского вклада, а также по иным долговым обязательствам (включая ценные бумаги) при нахождении долговых обязательств у налогоплательщика (статьи 271, 273, 328 НК). По этой строке, кроме процентов, полученных (начисленных) по процентному векселю, также отражаются полученные (начисленные) проценты в виде дисконта по дисконтному векселю (если по данной строке в вашей декларации отражена какая-либо сумма, то следовательно вашим «предшественником» был взят кредит в банке);

• По строке 041 указываются суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением единого социального налога (в том числе относящегося к косвенным расходам), а также налогов, перечисленных в статье 270 НК (сверьте указанную АО данной строке сумму с кредитом счета 68 в части налогов и сборов, без учета ЕСН);

• По строке 050 указывается стоимость приобретения (создания) реализованных имущественных прав (если по данной строке указана сумма, то скорее всего в предыдущих налоговых периодах произошла реализация имущественных прав, тогда стоит выяснить есть ли какие еще имущественные права в вашей организации);

• По строке 090 показываются суммы убытков предыдущих налоговых периодов по объектам обслуживающих производств и хозяйств, включая объекты жилищно-коммунальной и социально-культурной сферы, которые могут быть учтены в течение 10 лет в уменьшение прибыли текущего отчетного (налогового) периода, полученной по указанным видам деятельности, в соответствии со статьей 275.1 НК (если действительно на балансе вашей организации учитываются обслуживающие производства и хозяйства, то сумма указанная по строке 090 указывает вам на то, что в предыдущие отчетные периоды по ним были получены убытки);

• По строке 400 отражается справочная сумма начисленной амортизации за отчетный (налоговый) период, как по основным средствам, в том числе по амортизируемым основным средствам, выделенным в отдельную амортизационную группу амортизируемого имущества, так и по нематериальным активам (данная информация, хотя и указывается справочно, но может вам пригодиться хотя бы для того, чтобы знать, что фактически у организации имеются основные средства, приобретенные до 2002 года, которые отнесены в отдельную амортизационную группу, а также амортизируемые нематериальные активы);

• Если в предыдущие отчетные (налоговые) периоды происходила реализация амортизируемого имущества, то по строке 030 декларации вы увидите сумму выручки от реализации (в качестве совета можно предложить вам поинтересоваться у руководства какие именно основные средства были реализованы с той целью, чтобы они не попали при проведении инвентаризации в состав ваших основных средств. К тому же при реализации объектов недвижимости договора купли-продажи должны быть зарегистрированы в регистрационной палате, куда вам следует сделать запрос для определения реализации объекта недвижимости);

• По строке 040 показывается остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией, доходы от реализации которого отражены по строке 030 «Выручка от реализации амортизируемого имущества».

Ваша организация может применять и специальные режимы налогообложения, например упрощенную систему налогообложения. В таком случае при получении копии декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (УСН) не забудьте взять в налоговом органе и копию книги доходов и расходов.

В соответствии с требованиями, установленными ст. 346.24 Налогового кодекса РФ, налогоплательщики, применяющие УСН, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

В настоящее время действуют форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядок отражения хозяйственных операций в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, утвержденные Приказом Минфина РФ от 30 декабря. 2005 года № 167н.

Доходы и расходы отражаются в Книге учета кассовым методом, то есть после фактического получения дохода и совершения расхода. При этом все доходы, полученные организациями от осуществления своей деятельности отражаются без уменьшения их на предусмотренные налоговым законодательством Российской Федерации налоговые вычеты.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Стоимость реализованных товаров, выполненных работ и оказанных услуг отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию.

Суммы, полученные в результате реализации имущества, используемого в процессе осуществления деятельности, включаются в доход того налогового периода, в котором этот доход фактически получен.

Доходы от реализации основных средств и нематериальных активов определяются как разница между ценой реализации и их остаточной стоимостью.

Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с извлечением доходов от предпринимательской деятельности.

Особенности определения расходов при УСН определены главой 26.2 «Упрощенная система налогообложения» НК РФ.

Таким образом из данных, отраженных в Книге учета доходов и расходов, вы можете узнать обо всех суммах поступлений и расходования денежных средств организации за предыдущие налоговые периоды.

Заполнение декларации по УСН осуществляется на основе приказа Минфина России от 17 января 2006 года № 7н. При получении копии декларации по УСН вы будете обладать следующей информацией:

• По коду строки 010 (в графах 3 и 4) указывается сумма полученных налогоплательщиком за налоговый (отчетный) период доходов от реализации, определяемых в соответствии со статьей 249 Кодекса, а также внереализационных доходов, определяемых в соответствии со статьей 250 Кодекса. При этом в сумму внереализационных доходов не включается сумма полученных дивидендов, если их налогообложение произведено налоговым агентом в соответствии с положениями статей 214 и 275 Кодекса;

• Доходы, предусмотренные статьей 251 Кодекса, налогоплательщиком по коду строки 010 не отражаются;

• По коду строки 020 (графа 4) указывается сумма произведенных налогоплательщиком за налоговый (отчетный) период расходов, определяемых в порядке, установленном статьей 346.16 Кодекса.

• По коду строки 030 (графа 4) указывается сумма разницы между суммой уплаченного за предыдущий налоговый период минимального налога и суммой исчисленного за этот же период времени в общем порядке налога, уплачиваемого в связи с применением упрощенной системы налогообложения.

• По коду строки 110 (графа 3) указывается сумма уплаченных за налоговый (отчетный) период страховых взносов на обязательное пенсионное страхование, а также выплаченных работникам в течение налогового (отчетного) периода из средств налогоплательщика пособий по временной нетрудоспособности, уменьшающая (но не более чем на 50 процентов) сумму исчисленного налога, указанную по коду строки 080.

Таким образом, из данных, отраженных в налоговой декларации по УСН вы можете узнать как о доходах, полученных вашей организацией за отчетный (налоговый) период, так и о расходах за тот же отчетный (налоговый) период. Кроме того, сумма исчисленного налога по УСН – это кредит счета 68 субсчета «Расчеты по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения».

1.4. Каких ошибок следует избегать

Сверяя с налоговыми органами расчеты с бюджетом по налогам и сборам, имейте ввиду, что суммы, отраженные налоговыми органами в карточке лицевого счета и суммы налога, начисленные в бухгалтерском учете на дату составления акта сверки, практически могут не совпадать.

Объясним на примере. Допустим, вы получили акт сверки по состоянию на 31 декабря. Начисление по году в бухгалтерском учете отражаются заключительными оборотами декабря отчетного года, а в лицевом счете налогоплательщика они начисляются по сроку их уплаты, т. е. на 28 марта годом, следующего за отчетным.

К тому же, если организация отчитывается по налогу ежеквартально, то тождественности данных не будет еще и в связи с тем, что в налоговом органе начисляются ежемесячные авансовые платежи на последний квартал отчетного года, а в бухгалтерском учете эта сумма пока определяется как перечисления в бюджет.

Таким образом, по состоянию на 31 декабря можно сверить только тождественность состояния расчетов по прошлым периодам и за девять месяцев без учета авансовых платежей за четвертый квартал года.

Если авансовые платежи четвертого квартала внесены в полном объеме, то по данным налогового органа сальдо начисленных и полученных платежей будет равно нулю, а в бухгалтерском учете состояние расчетов с бюджетом (переплата, задолженность) выявиться на последнюю дату года как соотношение общей суммы выплаченных в течение года авансовых платежей и общей суммы налога на прибыль, исчисленной по итогам года (если не было иных корректировок).

Аналогично и по другим отчетным периодам (квартал, полугодие, девять месяцев).

При восстановлении учета не повторяйте ошибок своего «предшественника». А именно, все документы, послужившие основанием для восстановления учета, не стоит уничтожать. Лучше сброшюруйте их, составьте сводный реестр, либо перечень видов документов. Сроки хранения первичных документов регламентированы в Перечне типовых управленческих документов, утвержденном Решением Росархива от 06 октября 2000 года (в редакции от 27 октября 2003 года), в Перечне типовых документов, образующихся в деятельности госкомитетов, министерств, ведомств и других учреждений, организаций, предприятий, утвержденном Главным архивным управлением при Совмине СССР 15 августа 1988 года (в редакции от 06 октября 2000 года), в ст. 17 Закона о бухгалтерском учете и ст. 23 НК РФ. Помните, что ответственность за организацию хранения первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации. Ответственность за сохранность первичных учетных документов несет главный бухгалтер организации.

Имея на руках бухгалтерские и налоговые формы отчетности имейте ввиду, что они могут быть составлены с ошибками. Кроме того, после составления и сдачи отчетности могли появиться события, возникшие после отчетной даты. Фактически события, возникшие после отчетной даты – это факты, которые возникли после отчетной даты, но до подписания отчета. Но никто не застрахован от того, что ваш «предшественник» не учел данные обстоятельства. Примером фактов, возникших после отчетной даты могут служить дивиденды, рекомендованные или объявленные по результатам работы организации, пополнение за счет прибыли резервного капитала, неожиданная утрата материальных ценностей на значительную сумму.

Кроме того, бухгалтерский баланс мог быть составлен с нарушением Положения по ведению бухгалтерского учета (80 % проверенных организаций допускают такие ошибки). К примеру, не допускается зачет между статьями активов и пассивов, за исключением случаев, предусмотренных законодательством (п. 40 Положения по ведению бухгалтерского учета). То есть многие бухгалтера как бы «сворачивают» кредитовое и дебетовое сальдо и отражают в балансе свернутое сальдо.

1.5. Если документы полностью или частично утеряны

В случае полной или частичной утери документов, то вам, как и в случае, когда ушел бухгалтер со всеми документами, необходимо будет восстанавливать бухгалтерский и налоговый учет. Алгоритм процесса восстановления учета такой же как и в предыдущем случае.

Но если документы были утеряны частично, то вы находитесь в более выгодном положении нежели, когда документов нет вообще. Кроме того, если утеря документов произошла за тот период, когда вы работали на данном предприятии, то скорее всего вам придется напрячь свою память для восстановления учета. Кроме того, очень хорошие плоды приносят устные беседы с работниками бухгалтерии и других экономических служб.

Во избежание подобных ситуаций периодически делайте архивные копии своей бухгалтерской базы в компьютере и распечатки оборотно-сальдовых ведомостей на конец периода (месяца).

Глава 2. Если в организации учет не велся в течение определенного периода времени

Часто бывает так, что руководители организаций относятся не серьезно к ведению бухгалтерского учета. Они либо ведут его сами, но не профессионально, либо не ведут учет вообще. В таком случае возникает ситуация, когда необходимо восстанавливать учет за предыдущие периоды.

Имейте ввиду, что неведение учета влечет за собой так называемое грубое нарушение доходов и расходов. Согласно п.3 ст.120 НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей указанной статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Пунктом 1 ст.9 Федерального закона от 21 ноября 1996 года № 129-ФЗ установлено, что все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами. Составляться первичные документы должны в момент совершения хозяйственной операции, а если это невозможно, то непосредственно после ее окончания. Конечно же, первичные документы должны быть правильно оформлены, содержать полную и достоверную информацию. За это несут ответственность лица, составившие и подписавшие первичный документ.

2.1. Процедура восстановления

Восстановление документов включает прежде всего восстановление количественного учета.

Восстановление количественного (количественно-сортового) учета может быть использовано в любой отрасли экономики, но чаще всего этот метод применяется на предприятиях торговли и общественного питания (складах, оптовых базах, магазинах, кафе, столовых и т. п.).

Возможно сплошное или выборочное восстановление количественного учета. В первом случае восстанавливается вся картотека, во втором – проверяется движение отдельных видов товара. Сплошное восстановление количественного учета требует больших затрат времени.

Отсутствие количественно-суммового бухгалтерского учета, т. е. учета движения товаров в количественном и денежном выражении по отдельным наименованиям и сортам, способствует сокрытию злоупотреблений, при которых в результате подлогов в первичных документах изменяются данные о реальном движении отдельных ценностей, но общая сумма стоимости товаров подгоняется под действительную.

Типичными примерами таких злоупотреблений являются: при совершении складских операций – отпуск товаров низшего сорта под видом высшего, при производственных операциях в предприятиях общественного питания – замена одних продуктов другими, более дешевыми. Суммарные излишки реализуются путем изъятия денежной выручки, присвоения ценных товаров, выписки бестоварных накладных.

Представители правоохранительных органов могут требовать восстановления количественно-суммового учета, но только в случаях, когда это вызывается действительной необходимостью, как правило, в процессе расследования уголовных дел.

Бывают такие случаи, когда учет не велся с целью злоупотребления. Например, покупается сырье высшего качества, а в производство отпускалось более низкого сорта. Анализ качества сырья, материалов и готовой продукции дает возможность выявить факты использования неполноценного сырья, замены одних материалов другими, более дешевыми, недовложения в продукцию, искажения качественных показателей принимаемой или выпускаемой продукции.

При этом необходимо стремиться к тому, чтобы брать на анализ продукцию, выпущенную до начала проверки, или сырье, запущенное в производство к тому же времени. В противном случае проверка может оказаться неэффективной.

Если проверка качества возможна без специальных лабораторных исследований и производится прямо на месте нахождения продукции, то обязательное участие в ней должны принять лица, ответственные за данный участок работы, и проверяемые лица. При этом необходимо соблюдать установленные правила, касающиеся методики и техники действий по получению образцов и проб.

Проверку оформите соответствующим актом. В тех случаях, когда анализ должен производиться в лаборатории, организуйте взятие соответствующих проб или образцов сырья, материалов. Данное действие оформляется актом за подписями всех присутствовавших. В ряде случаев возможно оформление получения проб, образцов документами, предусмотренными для различных министерств и ведомств. Результаты лабораторного анализа в виде соответствующего документа прилагаются к акту проверки.

Возможны и такие ситуации, когда отдельными службами (например, экономической) разработаны нормы учета затрат на производство. А бухгалтерскими службами учет не велся в течение определенного периода времени. Тогда вам помогут следующие рекомендации: проведите контрольный запуск сырья (материалов) в производство. Данный метод поможет вам:

• установить фактический расход, количество отходов, выход готовой продукции;

• проверить технологический процесс, производительность оборудования.

Контрольный запуск сырья и материалов в производство помогает выявить различные недостатки и нарушения в нормировании и технологии производства, вскрыть хищения и другие злоупотребления, связанные с созданием неучтенных излишков материальных ценностей в следствии неведения учета в организации.

2.2. Каких ошибок следует избегать

При организации и проведении контрольного запуска следует иметь в виду, что в целях сокрытия нарушений и злоупотреблений проверяемые лица нередко подговаривают рабочих или сами пытаются обманным путем изменить те или иные существенные условия эксперимента и исказить его результаты. В связи с этим для лучшего наблюдения и контроля за соблюдением условий эксперимента целесообразно привлекать незаинтересованных лиц, либо проводить эксперимент с участием группы ревизоров.

Помните, что в соответствии с п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 года № 34н, изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения ее данных.

Глава 3. Если у вас произошли форс-мажорные обстоятельства

Никто не застрахован от пропажи и гибели документов в результате чрезвычайных обстоятельств. В данной главе будет рассмотрено какие действия необходимо будет предпринять при наступлении непредвиденных обстоятельств.

3.1. С чего начать восстановление

В случае пропажи или гибели документов руководитель организации прежде всего должен издать приказ, согласно которого назначить комиссию по расследованию причин утраты документов (п. 6.8 Положения по ведению бухгалтерского учета). Результаты работы комиссии необходимо оформить актом, утвержденным руководителем организации.

В необходимых случаях для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора.

Кроме того, при выявлении фактов хищения, а также в случае стихийного бедствия, пожара и других чрезвычайных ситуаций в соответствии с п. 2 ст. 12 Закона № 129-ФЗ «О бухгалтерском учете» обязательно проведение инвентаризации, по результатам которой необходимо составить по возможности подробный перечень (опись) утраченных документов.

Помимо этого организации необходимо подтвердить причину утраты документов внешними оправдательными документами. В случае пожара следует получить справку из органов государственной противопожарной службы (МЧС), если документы похищены – справку местного органа внутренних дел МВД России и приговор суда по уголовным делам, при затоплении помещения – акт о затоплении от собственника помещения, справку из ЖЭКа, РЭУ. Перечень украденных или уничтоженных документов, составленный представителями указанных органов и служб, может в дальнейшем послужить весомым аргументом при возникновении споров с налоговой инспекцией.

После того как все доказательства причины утраты документов будут собраны, следует уведомить налоговые органы о факте потери или уничтожения документации. Безусловно, сделать это нужно до назначения налоговой проверки. Целесообразно оформить уведомление в письменном виде на имя руководителя налоговой инспекции с приложением копий справок соответствующих органов и перечня утраченных документов.

3.2. Процедура восстановления

Следующий шаг – это восстановление утраченных документов. Попытаться сделать это необходимо, так как:

• действия по восстановлению документов будут важным аргументом в судебном разбирательстве с налоговым органом. Сложившаяся арбитражная практика свидетельствует о том, что, если организация не предпринимает никаких действий по восстановлению пропавших документов, факт утраты документов в результате чрезвычайных обстоятельств не признается обстоятельством, исключающим вину налогоплательщика (Постановления ФАС ВСО от 28 июля 2003 года № А33-20597/02-СЗн-Ф02-2227/03-С1; ФАС СКО от 24 мая 2005 года № Ф08-1523/05-911А; ФАС ЦО от 30 мая 2005 года № А64-1904/04-10). Отсутствие мер по восстановлению документов может трактоваться как противоправное бездействие, приведшее к совершению налогового правонарушения по неосторожности (п. 3 ст. 110 НК РФ);

• если документы не будут восстановлены, налоговый орган может воспользоваться правом, предоставленным ему пп. 7 п. 1 ст. 31 НК РФ, и определять суммы налогов расчетным путем на основании данных о налогоплательщике и об аналогичных налогоплательщиках. Высока вероятность, что рассчитанные таким образом налоги будут больше, чем отраженные в налоговых декларациях, на основании чего будут доначислены суммы налогов, пени, и возникнут соответствующие штрафные санкции.

Порядок восстановления документов зависит от того, какие именно документы утрачены. Так, при утрате бухгалтерской и налоговой отчетности организации следует обратиться в налоговую инспекцию с запросом о предоставлении копий сданных отчетов и деклараций за прошедшие периоды. Данный запрос целесообразно оформить вместе с уведомлением о пропаже или уничтожении документов. Как это сделать – читайте в главе 1 «Если у Вас ушел бухгалтер.

Для восстановления банковских документов организации необходимо обратиться в обслуживающий банк с запросом о предоставлении копий платежных документов и выписок. Если сохранилась электронная база бухгалтерской программы, то восстановить утраченные регистры бухгалтерского и налогового учета не составит труда, после чего на основании данных регистров следует сформировать подробный перечень утраченных первичных документов. В случае потери или уничтожения данных бухгалтерской программы единственным источником информации о подлежащих восстановлению первичных документах будут копии банковских документов. На их основе можно составить реестр контрагентов, к которым необходимо обратиться с просьбой о предоставлении копий всех документов, касающихся их взаимоотношений с организацией (договоров, счетов, счетов-фактур, актов, накладных и т. п.). Как это сделать – читайте в главе 1 «Если у Вас ушел бухгалтер».

3.3. Каких ошибок следует избегать

При восстановлении утраченных документов у вас могут обнаружиться те же ошибки, которые возникают и в случае, если бухгалтер ушел со всеми документами. Как избежать ошибок – читайте в главе 1.

Глава 4. Если в ведении учета допущены ошибки

В настоящее время порядок исправления допущенных организацией ошибок, выявленных в ведении бухгалтерского учета, установлен п. 11 Указаний по составлению бухгалтерской отчетности. Согласно данному указанию, в случаях выявления неправильного отражения хозяйственных операций текущего периода до окончания отчетного года исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, когда искажения выявлены.

При выявлении неправильного отражения хозяйственных операций в отчетном году после его завершения, но за который годовая бухгалтерская отчетность не утверждена в установленном порядке, исправления производятся записями декабря года, за который подготавливается к утверждению и представлению в соответствующие адреса годовая бухгалтерская отчетность.

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

Исправительные записи в бухгалтерском учете производятся одним из трех способов:

1. Неправильно сделанная бухгалтерская запись сторнируется и производится правильная запись. Такой способ обычно используется, когда ошибка выявлена в текущем отчетном периоде (квартал, год) и связана с не соответствующим первичным учетным документам или нормативным актам отражениям операции на счетах бухгалтерского учета. Применение в таком случае дополнительных (обратной и правильной) записей искажает экономический смысл оборотов по счетам текущего отчетного периода (суммы в оборотах задваиваются).

2. Производится дополнительная запись на сумму, не отраженную на счетах бухгалтерского учета. Данный способ можно использовать для исправления ошибок, выявленных как в текущем отчетном периоде, так и в прошлых периодах (например, доначисление налогов).

3. Делается обобщенная проводка, приводящая записи на счетах бухгалтерского учета в отчетном периоде к такому состоянию, каким оно было бы в случае первоначально правильного отражения операции (по ошибкам, выявленным по прошлым отчетным периодам).

Обращаю внимание бухгалтеров, что всвязи с применением ПБУ 18/02 при исправлении ошибок бухгалтер должен определить, требует ли конкретная ситуация формирования дополнительных проводок в соответствии с правилами вышеназванного стандарта. При этом каждая ошибка может повлечь за собой как уточнение налоговых обязательств, так и внесение изменений в данные бухгалтерского учета по статьям баланса.

Поэтому, анализ влияния операций по исправлению ошибки бухгалтер должен проводить в два этапа:

Первый этап. Определите, требует ли исправление ошибки внесения корректировок в данные бухгалтерского учета (исключение составляют исправления сумм задолженности перед бюджетом по налогам).

Второй этап. Определите, требует ли исправление ошибки внесения корректировок в суммы ранее оплаченных налогов.

В бухгалтерском учете сумма заниженного налога на прибыль формируется на счете 68 «Расчеты по налогам и сборам» субсчете «Перерасчеты по налогу на прибыль» и выявляется в результате внесения корректировок сформированных раннее объектов учета. Эта сумма определяется как налог на прибыль прошлых лет. В соответствии с п. 79 и п.83 Положения по ведению бухгалтерского учета эта сумма не формирует бухгалтерскую прибыль (убыток) отчетного периода, а согласно п. 20 ПБУ 18/02 формирует показатель условного расхода (дохода) текущего периода (письмо Минфина России от 23 августа 2004 г. № 07-05-14/219).

Исправительные проводки в любом из случаев осуществляются в том отчетном периоде, когда была обнаружена ошибка (как прошлых лет, так и текущего года в прошедших отчетных периодах), т. е. тогда, когда ошибка выявлена самим бухгалтером или налоговым органом). Ошибки прошлых лет в бухгалтерском учете и бухгалтерской отчетности исправляются в текущем периоде и попадают в отчетность текущего периода как прибыль (убытки) прошлых лет, выявленная в отчетном периоде.

К примеру, ошибки отчетного 2006 года, выявленные в следующем (2007 году) при подготовке бухгалтерской отчетности (до ее утверждения) следует исправлять записями декабря отчетного (2006) года.

Поскольку в целях налогообложения ошибки исправляются в том периоде, когда они совершены, операции признания внереализационных доходов и расходов результате исправления ошибки в текущем периоде в целях налогообложения не учитываются. Возникают постоянные положительные или постоянные отрицательные разницы (письмо Минфина России от 23 августа 2004 г. № 07-05-14/219 и от 10 декабря 2004 г. № 07-05-14/328).

Самая распространенная причина появления ошибок – это неполное оформление учетных и отчетных документов бухгалтерского и налогового учета по всем финансово-хозяйственным операциям. Обычно оно заключается в том, что в документе заполняются не все предусмотренные реквизиты. При этом по причине неполного оформления первичных учетных документов по фактически произведенным затратам расходы могут быть признаны неоправданными, необоснованными или документально не подтвержденными, а следовательно, не подлежащими учету в качестве расходов для целей налогообложения. Это влечет за собой применение налоговых санкций.

В данной главе будут подробно разобраны ошибки, которые могут возникнуть в ходе отражения операций по ведению финансово-хозяйственной деятельности, и даны советы как их можно исправить.

Основные требования по заполнению бухгалтерских и налоговых учетных и отчетных документов изложены в Федеральном законе от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», Налоговом кодексе РФ, а также в соответствующих постановлениях Правительства РФ, Госкомстата России, инструкциях, указаниях. Если вам недостаточно форм тех документов, которые предлагают вам вышеназванные источники, то можно порекомендовать в организации оформить образцы заполнения применяемых вами документов в точном соответствии с предъявляемыми к ним требованиями. Очень важно обеспечить доступ к ним всех работников бухгалтерии и тех отделов, сотрудники которых тесно связаны с оформлением первичных документов (отдела продаж, склада). Для этого вы должны иметь образцы разработанных вами первичных документов в отдельной папке. При заполнении документов обязать сотрудников руководствоваться образцами.

Следует учитывать и то, что первичные учетные документы, унифицированные формы которых не предусмотрены, должны утверждаться и включаться в приказ об учетной политике.

Такие документы на основании обобщенных требований п. 9 Закона о бухгалтерском учете и ст. 13 НК РФ должны содержать следующие обязательные реквизиты:

• наименование документа (регистра);

• дату составления документа;

• наименование организации, от имени которой составлен документ;

• содержание (наименование) хозяйственной операции;

• измерители хозяйственной операции в натуральном (если это возможно) и денежном выражении;

• наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

• личные подписи (расшифровку подписи) указанных лиц.

А вообще процедура выявления и исправления ошибок, допущенных в бухгалтерском и налоговом учете во многом предусматривает высокую квалификацию бухгалтера, которая позволяет ему «чувствовать» итоговые цифры. Если нет никаких дополнительных обстоятельств, то задолженность перед персоналом по оплате труда и по налогам с заработной платы на конец периода (месяца, квартала) должна быть в пределах месячных начислений, амортизация должна быть сопоставима с данными за предшествующие периоды, доходы – как-то соотноситься с планируемыми показателями, большее по сравнению с прошлым периодом значение расходов может ситуативно именно в этом периоде определено большими расходами на текущий ремонт или чрезвычайными обстоятельствами и т. д. Вас должна насторожить ситуация, когда совпали показатели бухгалтерской и налоговой прибыли. В настоящее время наличие прибыли в бухгалтерском учете и одновременно убытка в налоговом или обратная ситуация – более обычное явление. Скорее всего, при этом не соблюдены правила ведения бухгалтерского учета или нарушен порядок расчета налоговой базы.

И не утешайте себя тем, что сегодня в результате неправильного ведения налогового учета размер налоговой базы не занижается, а завышается. Это все равно плохо. Поскольку судебная практика подтверждает ограничение тремя годами срока представления уточненных расчетов по налогу на прибыль, имейте ввиду, что переплата налога на прибыль в бюджет в результате неполного исполнения требований главы 25 НК РФ за 2006 год не спасет организацию от предъявления в 2010 году налоговыми органами претензий о занижении налоговой базы в 2007 году и в последующие периоды

4.1. Порядок выявления и исправления ошибок, выявленных при отражении операций с основными средствами и нематериальными активами

При проверке правильности ведения учета основных средств часто встречаются такие нарушения, как не на все принятые основные средства оформляются акты по форме № ОС-1 «Акт о приеме-передаче объектов основных средств (кроме зданий, сооружений)» (ОС-1а зданий (сооружений)», ОС-1б «Акт о приме-передаче групп объектов основных средств») и инвентарные карточки по форме № ОС-6 «Инвентарная карточка учета объекта основных средств» (ОС-6а «Инвентарная карточка группового учета объектов основных средств», ОС-6б «Инвентарная книга учета объектов основных средств»), утвержденные Постановлением Госкомстата России от 21.01.2003 № 7).

Результаты проверок правильности ведения бухгалтерского и налогового учета основных средств, находящихся в организации, показали, что в ряде случаев нарушается порядок расчета амортизационных начислений. Согласно Письму Минфина России от 06 сентября 2002 г. № ШС-6-21/1377 по основным средствам (в том числе стоимостью от 2000 до 10 000 руб.), принятым на учет до 1 января 2002 г., необходимо начислять по бухгалтерскому учету амортизацию в прежнем (действовавшим до 01 января 2002 г.) порядке (т. е. до истечения срока амортизации). Положения, введенные в ПБУ 6/01 Приказом Минфина России от 18 мая 2002 г. № 45н в бухгалтерский учет основных средств (в том числе о возможности списания основных средств стоимостью не более 10 000 руб. по мере отпуска в производство или эксплуатацию), применять к основным средствам, принятым на учет после 01.01.2002 г. Также следует учитывать, что Приказом Минфина РФ от 12 декабря 2005 г. № 147н были внесены изменения в ПБУ6/01. При этом возможность списания основных средств по мере отпуска в производство или эксплуатацию с 01 января 2006 года возросла до 20 000 руб. за единицу. Внимательно просмотрите первоначальную стоимость числящиеся у вас на балансе основных средств и если есть те, которые отвечают вышеперечисленным критериям – исправьте допущенное нарушения. Такие основные средства можно учитывать на забалансовом счете в разрезе по материально-ответственных лиц.

Также рекомендуется проверить правильность формирования первоначальной стоимости основных средств. Например, в отношении процентов по кредиту на приобретение основного средства. В бухгалтерском учете проценты по заемным средствам, начисленные до момента принятия объекта к учету учитываются в составе первоначальной стоимости. В налоговом же учете проценты по кредитам в первоначальную стоимость основных средств не предусмотрено Налоговым Кодексом. Согласно подп. 2 п. 1 ст. 265 НК РФ расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком, включаются в состав внереализационных расходов, не связанных с производством и реализацией. В ст. 269 НК РФ дается понятие долговые обязательства – кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от формы их оформления.

При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера представленного кредита или займа (текущего или инвестиционного). Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных ценных бумаг у третьих лиц) и доходности, установленной эмитентом (ссудодателем).

Таким образом, проценты по заемным средствам, начисленные до момента принятия объекта к учету в пределах ограничений, ограничений, установленных ст. 269 НКРФ, являются внереализационными расходами (подп. 2 п. 1 ст. 265 НК РФ). А проценты по заемным средствам, начисленные до момента принятия объекта к учету сверх ограничений, установленных ст. 269 НК РФ, не учитываются в целях налогообложения (ст. 269 НК РФ) и не включаются в состав первоначальной стоимости основных средств.

Относительно объектов внешнего благоустройства. Минфин России в письме от 13 октября 2004 г. № 03-03-01-04/1/73 при определении объектов внешнего благоустройства рекомендует руководствоваться Общероссийским классификатором основных фондов (ОКОФ), утвержденным Постановлением Госстандарта России от 26 декабря 1994 г. № 359. Согласно данному классификатору к объектом внешнего благоустройства относятся: внутренние дороги, газоны, клумбы, фонтаны, скульптуры, декоративные панно, малые архитектурные формы, асфальтированные дорожки, высаженные кустарники, внешнее освещение территории.

До 1 января 2006 года по объектам внешнего благоустройства необходимо было начислять износ забалансом справочно. С 1 января 2006 года эти объекты признаны амортизируемым имуществом. Это связано с выходом Приказа Минфина России от 12 декабря 2005 г. № 147н, который внес изменения в ПБУ 6/01. По объектам, которые числились в учете до 2006 года, нужно продолжать начислять износ забалансом, а стоимость с учетом износа принимать для целей исчисления налога на имущество.

Срок амортизации по объектам внешнего благоустройства, принятым на учет в 2006 года можно установить по классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 г. № 1. Обратите внимание, в Классификаторе не всегда можно найти имущество, которое относиться к объектам внешнего благоустройства, например скамейки, скульптуры или фонтаны. Полезный срок использования таких объектов можно установить исходя из технической документации, либо взять ориентировочный срок.

Поскольку объекты внешнего благоустройства не участвуют напрямую в производственной деятельности, то амортизация должна списываться на счет 91 «Прочие доходы и расходы». По объектам внешнего благоустройства, стоимость которых не более 20,0 тыс. руб., амортизацию в бухгалтерском учете можно не начислять. Согласно п.5 ПБУ 6/01 такие объекты можно отразить на счете 10 «Материалы», а после ввода в эксплуатацию списать в дебет счета 91 «Прочие доходы и расходы».

Для целей налогообложения налогом на прибыль объекты внешнего благоустройства являются амортизируемым имуществом. Но при этом п. 2 ст. 256 НК РФ установлено, что нельзя амортизировать объекты внешнего благоустройства, созданные за счет бюджетных или иных целевых средств, а также сооружения судоходной обстановки.

Сейчас стало очень модно оформлять свои офисы произведениями искусства. В соответствии с подп. 6 п. 2 ст. 256 НК РФ не подлежат амортизации такие виды амортизируемого имущества, как приобретенные издания (книги, брошюры и иные подобные объекта), произведения искусства. При этом стоимость приобретенных изданий и иных подобных объектов, за исключением произведений искусства включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения указанных объектов. Стоимость же произведений искусства ни единовременно, ни путем начисления амортизации не должна уменьшать сумму доходов при исчислении налога на прибыль.

Амортизация по основным средствам непроизводственного назначения (чайники, холодильники, микроволновые печи). Важным условием принятия расходов для целей налогообложения налогом на прибыль является производственная направленность затрат. Следует отметить, что понятие «экономическая оправданность» четко законодательством не определено и требует закрепления в арбитражной практике. В этой связи правомерность отнесения амортизации по основным средствам непроизводственного назначения, таким как чайники, холодильники, микроволновые печи, в уменьшение налогооблагаемой базы по налогу на прибыль, можно попытаться обосновать обеспечением нормальных условий труда работников организации. Подпункт 7 п. 1 ст. 264 НК РФ признает прочими расходами, связанными с производством и реализацией, расходы на обеспечение нормальных условий труда, предусмотренных законодательством РФ. При этом необходимо учитывать требования ст. 163, ст. 210 и ст. 212 ТК РФ об обеспечении работодателем нормальных условий труда.

Из указанных статей ТК РФ не следует, что оснащение чайниками, холодильниками, микроволновыми печами относится к поддержанию нормальных условий труда. Следовательно, принятие на расходы в целях уменьшения налогооблагаемой базы по налогу на прибыль амортизации по холодильникам и чайникам считается неправомерным.

Ранее действовавшее письмо Минфина России от 17 декабря 1996 г. № 16-00-17-163 предусматривало правомерность отнесения на себестоимость продукции (работ, услуг) амортизационных отчислений на полное восстановление основных средств в виде холодильников, телевизоров, магнитофонов и другой аналогичной техники (работ, услуг), как необходимых для осуществления рекламных и представительских мероприятий, удовлетворению нужд работников по поддержанию гигиенических требований по питанию. Это положение обосновывалось тем, что данные расходы были указаны в Положении о составе затрат по производству и реализации продукции (работ, услуг, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденном постановлением Правительства РФ от 5 августа 1992 г. № 552. Вышеупомянутое письмо Минфина России фактически утратил силу в связи с изданием постановления Правительства РФ от 20 февраля 2002 г. № 121 «Об изменении и признании утратившими силу некоторых актов Правительства РФ по вопросам налогообложения прибыли организаций», которым Положением о составе затрат признано утратившим силу.

При проверке Общества с ограниченной ответственностью (ООО) было установлено, что при переходе на упрощенную систему налогообложения (объект налогообложения «доходы, уменьшенные на величину расходов») зафиксировало в учете остаточную стоимость объекта основных средств. По правилам п. 3 ст. 346.16 НК РФ списание остаточной стоимости объекта на расходы должно было осуществляться следующим образом: 50 % стоимости – в течение первого года применения УСН; 30 % стоимости – в течение второго года; 20 % стоимости – в течение третьего года.

Однако в ходе проверки было установлено, что в первый год применения УСН на расходы было отнесено только 12,5 % стоимости основного средства (списание производилось только в I квартале). За два квартала второго года применения УСН на расходы было отнесено 15 % стоимости (по 7,5 % за каждый квартал). Возникает вопрос как правильно учесть в составе расходов 37,5 % стоимости основных средств, не учтенных в первый год применения УСН.

Решение поставленного вопроса заключается в следующем – раз организацией была допущена ошибка при исчислении налоговой базы по единому налогу предыдущего налогового периода, которая привела к завышению налоговой базы, то при исправлении допущенной ошибки следует руководствоваться п. 1 ст. 54 НК РФ. В соответствии с которым, при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки.

Таким образом, в данной ситуации налогоплательщику следует пересчитать налоговую базу за отчетные периоды предыдущего налогового периода – I полугодие и 9 месяцев, а также за налоговый период, уменьшив налоговую базу указанных отчетных и налогового периодов на 12,5 % остаточной стоимости объекта основных средств.

Пересчитав налоговую базу, налогоплательщик должен внести соответствующие изменения в налоговые декларации. О том, как внести такие изменения, мною описаны в главе 8 «Исправление ошибок в налоговых регистрах».

При выборе метода начисления амортизации по объектам основных средств необходимо учитывать некоторые особенности. Срок полезного использования объектов основных средств организацией устанавливается самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества с учетом Классификации основных средств, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1.

Пунктом 3 ст. 258 НК РФ предусмотрено распределение амортизируемых основных средств на 10 амортизационных групп.

При вводе в эксплуатацию нового здания срок полезного использования устанавливается равным 50 лет. В связи с этим в целях исчисления налога на прибыль здание включено в десятую амортизационную группу (имущество со сроком полезного использования свыше 30 лет),

Согласно п. 1 ст. 259 НК РФ налогоплательщик может выбрать метод начисления амортизации:

• линейный;

• нелинейный.

Между тем при выборе метода начисления амортизации по отдельным объектам основных средств необходим учитывать особенности, предусмотренные ст. 259 НК РФ. В частности, п. 3 ст. 259 НК РФ предусмотрен, что налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую-десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов. К остальным основным средствам налогоплательщик вправе применять один из методов, указанных в п.1 ст. 259 НК РФ.

Таким образом, в результате начисления амортизации по зданию, входящему в десятую амортизационную группу, линейным методом, вы некорректно рассчитываете в налоговом учете сумму амортизации, в результате чего искажаете налоговую базу по налогу на прибыль.

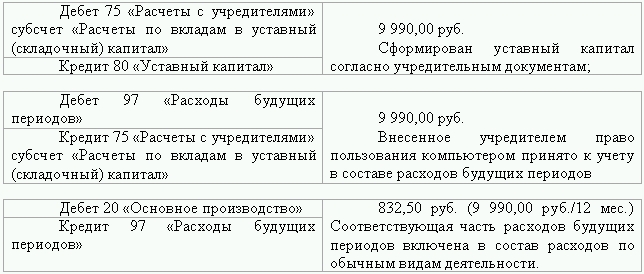

Очень часто возникают ошибки по отражению операций по вкладам учредителей в уставный капитал. К примеру, как правильно оформить в бухгалтерском учете такой вклад учредителя, как право пользования персональным компьютером сроком на один год. При этом право пользования компьютером оценено в 9990,00 руб.

Вкладом в имущество хозяйственного товарищества или общества, как это установлено п. 6 ст. 66 ГК РФ, могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Неденежные вклады вносятся в уставный (складочный) капитал только после проведения участниками (учредителями) их денежной оценки, которая утверждается решением общего собрания, принимаемым всеми участниками общества единогласно (п. 2 ст. 15 Федерального закона от 08.02.1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью», п. 3 ст. 9 Федерального закона от 26.12.1995 г. № 208-ФЗ «Об открытых акционерных обществах».

Уставный (складочный) капитал отражается в бухгалтерском учете в сумме, зарегистрированной в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

После государственной регистрации организации ее уставный капитал, зафиксированный в учредительных документах, в соответствии с Планом счетов и Инструкцией по его применению, отражается по кредиту счета 80 «Уставный капитал» и дебету счета 75 «Расчеты с учредителями» субсчет «Расчеты по вкладам в уставный (складочный) капитал».

В данном случае в качестве вклада в уставный капитал получено право владения и пользования имуществом (компьютером) на определенный срок. В бухгалтерском учете внесение в уставный капитал права владения и пользования имуществом можно отразить в том же порядке, что и предоставление имущества в пользование по договору аренды.

Стоимость полученного имущественного права в оценке, согласованной учредителями (участниками), отражается в качестве платы за весь срок предоставления имущества во владение и пользование. Согласованная стоимость может быть учтена на счете 97 «Расходы будущих периодов» с последующим списанием в течение срока владения и пользования компьютером на счета учета затрат в качестве расходов по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»).

Таким образом, вклад учредителя правом владения и пользования персональным компьютером отражается в бухгалтерском учете организации следующим образом:

Кроме того, так как речь в данном случае идет о праве владения и пользования имуществом (компьютером), то учредитель считается выполнившим свои обязательства по вкладу в уставный капитал в тот момент, когда он передает компьютер (в состоянии, пригодном для использования) организации. Этот момент должен быть подтвержден документально. Таким документом может быть акт приемки-передачи компьютера.

В бухгалтерском учете очень часто организации завышают расходы текущего периода в части отнесения на счета учета затрат сумм списания стоимости специальной одежды как основных средств стоимостью до 10 000,00 руб.

Планом счетов бухгалтерского учета и Инструкцией по его применению, а также п. 11 и п. 13 Методических указаний по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденных Приказом Минфина России от 26.12.2002 г. № 135н, установлено, что специальная одежда, находящаяся в собственности организации, принимается к бухгалтерскому учету по фактической себестоимости, то есть в сумме фактических затрат на приобретение или изготовление и учитывается до передачи в эксплуатацию в составе оборотных активов организации по счету 10 «Материалы» на отдельном субсчете 10.10 «Специальная оснастка и специальная одежда на складе».

Согласно п. 20 Методических указаний № 135н и Плану счетов бухгалтерского учета передача спецодежды в эксплуатацию отражается в бухгалтерском учете по дебету счета 10 «Материалы», субсчет 10.11 «Специальная оснастка и специальная одежда в эксплуатации», в корреспонденции со счетом 10 «Материалы» субсчет 10.10. В соответствии с пп. 21, 26 Методических указаний № 135н стоимость специальной одежды, срок эксплуатации которой превышает 12 месяцев, погашается линейным способом исходя из сроков полезного использования специальной одежды, предусмотренных в типовых отраслевых нормах бесплатной выдачи специальной одежды, специальной обуви и других средств индивидуальной защиты, а также в Правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты.

На основании п. 5 ПБУ 10/99 «Расходы организации» расходы организации по обеспечению работников спецодеждой относятся к расходам по обычным видам деятельности. Погашение стоимости спецодежды в бухгалтерском учете производится в течение всего срока ее полезного использования по дебету счетов учета затрат на производство. Согласно п. 20 Правил обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты сроки пользования средствами индивидуальной защиты исчисляются со дня фактической выдачи их работникам.