Денис Шевчук Свой бизнес: создание собственной фирмы

Введение

Данная книга осована на современных принципах ускоренного качественного изучения и запоминания любых предметов. Рекомендую прочитать 2–3 раза и вы без труда освоите предмет.

Пособие содержит как теоретический материал, так и практические рекомендации.

С уважением,

Шевчук Денис

Обоснование необходимости темы изучения и формулирование проблемы

При изучении этой темы (правовое регулирование создания юридических лиц), при реализации в практике создания юридических лиц имеющейся правовой базы, и даже в нормотворческой деятельности по этому направлению, основное внимание уделяется формам: классификациям юридических лиц, их месту в гражданско-правовых отношениях, ответственности юридических лиц перед контрагентами, ответственности учредителей по обязательствам юридических лиц.

Как считает Шевчук Денис, Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА), для успешного создания своего бизнеса необходимо иметь опыт работы в данной сфере, налаженные контакты с клиентами и контрагентами, профильное образование + знания в области экономических и юридических предметов (можно получить второе-третье образование, в т. ч. дистанционно или по книгам), первоначальный капитал (желательно на 1,5–2 года вперед, это вероятный срок самоокупаемости для малого и среднего бизнеса). В первый год работы банкротятся 9 из 10 компаний, в основном из-за непроработанности вышеуказанных вопросов, действий «на авось». Именно поэтому банки начинают кредитовать клиентов только после полугода-года успешной работы и, как правило, под обеспечение (подробнее на сайте ).

Но ведь юридическое лицо – прежде всего организация, а у нас не существует даже юридически определенного термина «организация». А всякая организация создается с какой-то целью и для выполнения определенных функций в условиях конкретного окружения, конкретной среды, к тому же постоянно меняющейся. Деятельность, функционирование организации является ее содержанием, а организационно-правовая форма юридического лица – только формой этой деятельности. Несоответствие же содержания форме, противоречие содержания и формы в организации – причина огромного количества пороков, недостатков в работе органов и государственного аппарата, и общественных организаций, и коммерческих структур.

Главной проблемой является то, что созданием юридических лиц в настоящее время занимаются менеджеры и юристы:

• которые при создании юридических лиц не подозревают о необходимости находить соответствие формы организации содержанию ее будущей деятельности;

• перед которыми не ставится такая задача, поскольку и учредители организаций не подозревают о проблеме соответствия формы содержанию;

• которые не имеют навыков анализа будущей деятельности и нахождения нужной формы организации.

Морфологический анализ темы:

Правовое регулирование– определение границ деятельности (или вариативности – поля деятельности) с помощью права методами дозволения, запрещения, обзывания.

Создание – процесс реализации цели, получение желаемого результата.

Юридическое лицо – организация, имеющая обособленное имущество, отвечающая по своим обязательствам, способная приобретать права, нести обязанности, быть истцом и ответчиком в суде.

То есть, заданная (выбранная) тема позволяет исследовать то, каким образом государство с помощью права определяет правила поведения субъектов в процессе создания юридических лиц, как субъектов, в первую очередь, гражданских правоотношений и соответствие этого регулирования целям создания юридических лиц.

Сфера отношений и проблем, которые подлежат изучению:

Понятие юридического лица. Юридическое определение. Пороки дефиниции, как результат отсутствия отражения в ней процесса генезиса объекта. Юридическое лицо и организация. Юридическое лицо – субъект гражданско-правовых отношений. Классификация юридических лиц. Закономерности возникновения некоторых видов коммерческих организаций, как наиболее многочисленного класса юридических лиц. Характеристики видов и типов юридических лиц. Цели создания юридических лиц. Процесс регистрации, деятельности, развития, прекращения юридических лиц, влияние процесса создания на процессы развития.

Создание юридических лиц. Проектирование организации, исходя из целей ее создания. Согласование интересов участников. Выбор вида отношений с внешними контрагентами. Определение организационно-правовой формы. Разработка учредительных документов. Государственная регистрация. Управление юридическим лицом как организацией.

Правовое регулирование процесса создания юридического лица: гражданско-правовые, административные, налоговые, уголовно-правовые и иные аспекты регулирования. Проблемы, возникающие при восприятии учредительных документов юридических лиц как сугубо правовых, а не экономико-управленческих.

Введение

Даже простого просмотра оглавления Гражданского кодекса России достаточно для того, чтобы определить значимость такого института гражданского права, как юридические лица.

Глава 3 ГК РФ посвящена статусу физических лиц и содержит 31 статью (с 17-й по 47-ю). Глава 4, посвященная юридическим лицам, содержит 76 статей (с 48-й по123-ю).

Да и само место юридического лица (как одного из двух основных субъектов гражданских правоотношений), от которого зависит и возникновение, изменение, прекращение правоотношений, и их условия, и объект по поводу которых они возникли, характеризуют юридические лица, как основной институт (элемент) этой отрасли права.

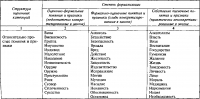

Верхняя схема в данном случае показывает, что между субъектами возникают различные отношения, часть из которых регулируется или может регулироваться правом.

Нижняя схема показывает систему элементов, необходимых для возникновения правоотношений (Д.А. Шевчук, В.А. Шевчук. Как зарегистрировать общество с ограниченной ответственностью. – М.: Услуги и цены, 46/2005).

Если же сравнить объем законодательной базы, регулирующей статус юридических лиц (совокупность норм, регулирующих создание и функционирование всех видов и типов юридических лиц) и статус физических лиц в современном гражданском праве, становится очевидной и сложность этого правового института.

В сегодняшней России не приходится говорить о недостатке разнообразия и численности юридических лиц. Разросшийся государственный аппарат, наоборот, требует сокращения и упорядочивания. Очевидно изобилие разнообразных общественных, религиозных и политических организаций. Несмотря на определенное по сравнению с первой половиной девяностых годов пошлого века сокращение количества коммерческих организаций, число их огромно.

Но ведь каждое юридическое лицо в той или иной мере влияет или на социальные аспекты общественной жизни, или на идеологические, или на экономические. С каждым юридическим лицом связаны общественные отношения, условия жизни, а иногда и судьбы граждан нашей страны.

А это налагает на государство обязанность регулировать отношения, связанные с созданием и функционированием юридических лиц.

Но почему государство должно устанавливать правила создания юридических лиц?

Государственное регулирование процесса создания юридических лиц

В этой первой главе вы узнаете сущность государства, как аппарата управления обществом, методы и способы управления обществом со стороны государства, а также ознакомитесь с нормативной базой (совокупностью законов), регулирующих процесс создания юридических лиц.

Необходимость и значение государственного регулирования

Чтобы понять сущность государства, необходимо выявить, в какую понятийную систему входит понятие государство, какое понятие по отношению к нему более общее, какие понятия однопорядковые.

Более общим понятием, в рассматриваемом нами аспекте, является «страна».

Страна = общество + территория + государство

Общество – совокупность людей, в определенной степени взаимодействующих, имеющих различные интересы, потребности, ресурсы, т. е. совокупность разнодействующих сил.

Функционирование и развитие общества требует упорядочивания разнодействующих сил. Для упорядочивания отношений внутри общества (т. е. общественных отношений) требуется воздействие на эти силы, которое осуществляется в первую очередь государством.

Но воздействие с целью перевода в иное состояние есть управление.

Методы упорядочивания, т. е. управления:

Властные (принуждение);

Идеологические (убеждение).

Средства принуждения: технология принуждения – законы; аппарат принуждения – суд, полиция, армия, фискалы.

Средства убеждения: формы убеждения – образование, религия (атеизм), этика, государственная идеология, правовая идеология; аппарат убеждения – СМИ, партии, общественные организации, церковь ...

Следовательно, в большой человеческой общности, т. е. в обществе, необходимы аппараты управления: принуждения и убеждения.

Возможность воздействия (управления) есть ВЛАСТЬ (или авторитет), в том числе власть государственная.

Власть – возможность подчинять других своей (индивидуальной или коллективной) воле. /Воля – реализуемое решение или желание (различие в степени рациональности)/.

Одним из главнейших инструментов государства является право, как совокупность правил поведения, обязательных для исполнения всеми на территории страны.

Поскольку процесс создания юридических лиц, главных субъектов гражданского права, является крайне важным и значимым для всей жизни страны, постольку государство обязано отрегулировать отношения, возникающие при создании юридических лиц.

Методы правового регулирования процесса создания юридических лиц

Как правило, в теории права выделяют два метода:

• Координации – государственное позволение субъектам выбирать способ взаимодействия в определенных законом рамках.

• Субординации – волеизъявление одной стороны – государства.

Государство при регулировании процесса создания юридических лиц применяет оба эти метода.

• Метод децентрализованного регулирования: в частном праве даются рекомендации, альтернативные, диспозитивные нормы.

• Метод централизованного регулирования: в публичном и частном праве – императивные, обязательные нормы.

Но, как мы увидим в дальнейшем, при регулировании создания различных юридических лиц соотношение количества диспозитивных и императивных норм, в законодательстве различно в зависимости от того:

– насколько близки эти юридические лица к самому государству (органы госвласти, госучреждения, госпредприятия по сравнению с коммерческими или общественными организациями);

– насколько широкий круг населения затрагивает деятельность этих юридических лиц (ОАО по сравнению с ООО).

Аналогично использование и способов правового регулирования.

Нормативная база государственного регулирования создания юридических лиц

В настоящее время нормативная база весьма обильна.

Если в 1990 году она ограничивалась в основном Законом СССР «О государственных предприятиях», Законом СССР «О кооперации», ПОСТАНОВЛЕНИЕМ СОВЕТА МИНИСТРОВ СССР от 8 августа 1990 г. N 790 «О МЕРАХ ПО СОЗДАНИЮ И РАЗВИТИЮ МАЛЫХ ПРЕДПРИЯТИЙ», то сейчас в качестве основных нормативных актов можно перечислить следующие:

1. Гражданский кодекс Российской Федерации

2. Федеральный закон «Об акционерных обществах» N 208-ФЗ от 26 декабря 1995 года (в ред. Федерального закона от 13.06.96 N 65-ФЗ)

3. Федеральный закон «Об общих принципах организации и деятельности ассоциаций экономического взаимодействия субъектов Российской Федерации» N 211-ФЗ от 17 декабря 1999 года

4. Федеральный закон «О товариществах собственников жилья» N 72-ФЗ от 15 июня 1996 года

5. Закон СССР «О кооперации» N 8998-XI от 26 мая 1988 года (В ред. Законов СССР от от 07.03.91 N 2015-1 с изм., внесенными Постановлением ВС РФ от 19.06.1992 N 3086-1; Федеральными законами от 08.12.1995 N 193-ФЗ, от 08.05.1996 N 41-ФЗ, от 15.04.1998 N 66-ФЗ)

6. Федеральный закон «О некоммерческих организациях» N 7-ФЗ от 12 января 1996 года

7. Закон РСФСР «О предприятиях и предпринимательской деятельности» N 445-1 от 25 декабря 1990 года (в ред. Законов РФ от 24.06.92 N 3119-1, от 01.07.93 N 5304-1, от 20.07.93 N 5462-1, Указа Президента РФ от 24.12.93 N 2288)

8. Федеративный закон «О производственных кооперативах» N 41-ФЗ от 8 мая 1996 года

9. Федеральный закон «ОБ АДВОКАТСКОЙ ДЕЯТЕЛЬНОСТИ И АДВОКАТУРЕ В РОССИЙСКОЙ ФЕДЕРАЦИИ» N 63-ФЗ от 31.05.2002 (ред. от 20.12.2004) (принят ГД ФС РФ 26.04.2002) (с изм. и доп., вступающими в силу с 01.01.2005)

10. Федеральный закон «О БЛАГОТВОРИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ И БЛАГОТВОРИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ» от 11.08.1995 N 135-ФЗ (ред. от 22.08.2004) (принят ГД ФС РФ 07.07.1995)

11. ПОСТАНОВЛЕНИЕ Правительства РСФСР от 28.12.1991 N 78 «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ВЫПУСКЕ И ОБРАЩЕНИИ ЦЕННЫХ БУМАГ И ФОНДОВЫХ БИРЖАХ В РСФСР»

12. ПИСЬМО Сбербанка РФ от 29.08.1994 N 01-2-2623 «О ПОРЯДКЕ ОТКРЫТИЯ ВРЕМЕННОГО РАСЧЕТНОГО СЧЕТА ЮРИДИЧЕСКИМ ЛИЦАМ»

13. ПРИКАЗ ГКАП РФ от 18.01.1994 N 5 (ред. от 29.12.1994) «ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ КОНТРОЛЯ ЗА ПРИОБРЕТЕНИЕМ ПАЕВ, ДОЛЕЙ УЧАСТИЯ ТОВАРИЩЕСТВ И ПРОСТЫХ ИМЕННЫХ АКЦИЙ АКЦИОНЕРНЫХ ОБЩЕСТВ И ПОРЯДКЕ ПРИЗНАНИЯ ЛИЦ, КОНТРОЛИРУЮЩИХ ИМУЩЕСТВО ДРУГ ДРУГА» (Зарегистрировано в Минюсте РФ 21.03.1994 N 524)

14. ФЕДЕРАЛЬНЫЙ ЗАКОН от 14.11.2002 N 161-ФЗ (ред. от 08.12.2003) «О ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УНИТАРНЫХ ПРЕДПРИЯТИЯХ» (принят ГД ФС РФ 11.10.2002)

15. ФЕДЕРАЛЬНЫЙ ЗАКОН от 30.12.2004 N 215-ФЗ «О ЖИЛИЩНЫХ НАКОПИТЕЛЬНЫХ КООПЕРАТИВАХ» (принят ГД ФС РФ 22.12.2004)

16. ФЕДЕРАЛЬНЫЙ ЗАКОН от 26.09.1997 N 125-ФЗ (ред. от 29.06.2004) «О СВОБОДЕ СОВЕСТИ И О РЕЛИГИОЗНЫХ ОБЪЕДИНЕНИЯХ» (принят ГД ФС РФ 19.09.1997)

17. ФЕДЕРАЛЬНЫЙ ЗАКОН от 29.11.2001 N 156-ФЗ (ред. от 29.06.2004) «ОБ ИНВЕСТИЦИОННЫХ ФОНДАХ» (принят ГД ФС РФ 11.10.2001)

18. ФЕДЕРАЛЬНЫЙ ЗАКОН от 07.08.2001 N 117-ФЗ «О КРЕДИТНЫХ ПОТРЕБИТЕЛЬСКИХ КООПЕРАТИВАХ ГРАЖДАН» (принят ГД ФС РФ 11.07.2001)

19. РАСПОРЯЖЕНИЕ Госкомимущества РФ от 05.04.1994 N 723-р «О ПОРЯДКЕ СОЗДАНИЯ ЛЕСОПРОМЫШЛЕННЫХ ХОЛДИНГОВЫХ КОМПАНИЙ»

20. ПОСТАНОВЛЕНИЕ Совмина СССР от 13.01.1987 N 48 (ред. от 26.09.1990) «О ПОРЯДКЕ СОЗДАНИЯ НА ТЕРРИТОРИИ СССР И ДЕЯТЕЛЬНОСТИ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ, МЕЖДУНАРОДНЫХ ОБЪЕДИНЕНИЙ И ОРГАНИЗАЦИЙ СССР И ДРУГИХ СТРАН – ЧЛЕНОВ СЭВ»

21. ФЕДЕРАЛЬНЫЙ ЗАКОН от 07.05.1998 N 75-ФЗ (ред. от 02.12.2004) «О НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДАХ» (принят ГД ФС РФ 08.04.1998)

22. ЗАКОН РФ от 27.12.1991 N 2124-1 (ред. от 02.11.2004) «О СРЕДСТВАХ МАССОВОЙ ИНФОРМАЦИИ»

23. ФЕДЕРАЛЬНЫЙ ЗАКОН от 19.05.1995 N 82-ФЗ (ред. от 02.11.2004) «ОБ ОБЩЕСТВЕННЫХ ОБЪЕДИНЕНИЯХ» (принят ГД ФС РФ 14.04.1995)

24. ФЕДЕРАЛЬНЫЙ ЗАКОН от 08.02.1998 N 14-ФЗ (ред. от 29.12.2004) «ОБ ОБЩЕСТВАХ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ» (принят ГД ФС РФ 14.01.1998)

25. ЗАКОН РФ от 07.07.1993 N 5340-1 (ред. от 08.12.2003) «О ТОРГОВО-ПРОМЫШЛЕННЫХ ПАЛАТАХ В РОССИЙСКОЙ ФЕДЕРАЦИИ»

26. ФЕДЕРАЛЬНЫЙ ЗАКОН от 11.07.2001 N 95-ФЗ (ред. от 28.12.2004) «О ПОЛИТИЧЕСКИХ ПАРТИЯХ» (принят ГД ФС РФ 21.06.2001)

27. ПОСТАНОВЛЕНИЕ Совмина РСФСР от 25.12.1990 N 601 (ред. от 15.04.1992, с изм. от 24.11.1993) «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ»

28. ПОСТАНОВЛЕНИЕ Совмина СССР от 13.01.1987 N 49 (ред. от 03.09.1990) «О ПОРЯДКЕ СОЗДАНИЯ НА ТЕРРИТОРИИ СССР И ДЕЯТЕЛЬНОСТИ СОВМЕСТНЫХ ПРЕДПРИЯТИЙ С УЧАСТИЕМ СОВЕТСКИХ ОРГАНИЗАЦИЙ И ФИРМ КАПИТАЛИСТИЧЕСКИХ И РАЗВИВАЮЩИХСЯ СТРАН»

29. ПОСТАНОВЛЕНИЕ Правительства РФ от 26.02.2004 N 110 «О СОВЕРШЕНСТВОВАНИИ ПРОЦЕДУР ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ И ПОСТАНОВКИ НА УЧЕТ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ» (вместе с «ПРАВИЛАМИ ВЕДЕНИЯ ЕДИНОГО ГОСУДАРСТВЕННОГО РЕЕСТРА НАЛОГОПЛАТЕЛЬЩИКОВ», «ПРАВИЛАМИ ВЗАИМОДЕЙСТВИЯ РЕГИСТРИРУЮЩИХ ОРГАНОВ ПРИ ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ЮРИДИЧЕСКИХ ЛИЦ В СЛУЧАЕ ИХ РЕОРГАНИЗАЦИИ»)

30. ЗАКОН РФ от 19.06.1992 N 3085-1 (ред. от 21.03.2002) «О ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ (ПОТРЕБИТЕЛЬСКИХ ОБЩЕСТВАХ, ИХ СОЮЗАХ) В РОССИЙСКОЙ ФЕДЕРАЦИИ»

31. ФЕДЕРАЛЬНЫЙ ЗАКОН от 21.12.2001 N 178-ФЗ (ред. от 27.02.2003) «О ПРИВАТИЗАЦИИ ГОСУДАРСТВЕННОГО И МУНИЦИПАЛЬНОГО ИМУЩЕСТВА» (принят ГД ФС РФ 30.11.2001)

32. ПРИКАЗ Минэкономики РФ от 07.02.1996 N 2 «О ПОРЯДКЕ РЕГИСТРАЦИИ АКЦИОНЕРНЫХ ОБЩЕСТВ С ИНОСТРАННЫМИ ИНВЕСТИЦИЯМИ»

33. «ПОЛОЖЕНИЕ О ПОРЯДКЕ ВЕДЕНИЯ ГОСУДАРСТВЕННОГО РЕЕСТРА ПРЕДПРИЯТИЙ» (утв. Госналогслужбой РФ 12.04.1993 N ЮУ-4-12/65Н) (Зарегистрировано в Минюсте РФ 14.05.1993 N 250)

34. ПРИКАЗ Минюста РФ от 06.10.1997 N 19-01-122-97 <О ПРАВИЛАХ РАССМОТРЕНИЯ ЗАЯВЛЕНИЙ О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ОБЩЕСТВЕННЫХ ОБЪЕДИНЕНИЙ> (Зарегистрировано в Минюсте РФ 08.10.1997 N 1392)

35. ПРИКАЗ Минюста РФ от 25.03.2003 N 68 «ОБ УТВЕРЖДЕНИИ ПРАВИЛ РАССМОТРЕНИЯ ЗАЯВЛЕНИЙ И ПРИНЯТИЯ РЕШЕНИЯ О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ» (Зарегистрировано в Минюсте РФ 01.04.2003 N 4350)

36. ПОСТАНОВЛЕНИЕ ФКЦБ РФ от 02.10.1997 N 27 (ред. от 20.04.1998) «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ВЕДЕНИИ РЕЕСТРА ВЛАДЕЛЬЦЕВ ИМЕННЫХ ЦЕННЫХ БУМАГ»

37. ПОСТАНОВЛЕНИЕ Совмина СССР от 19.06.1990 N 590 «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ ОБ АКЦИОНЕРНЫХ ОБЩЕСТВАХ И ОБЩЕСТВАХ С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ И ПОЛОЖЕНИЯ О ЦЕННЫХ БУМАГАХ»

38. ПОСТАНОВЛЕНИЕ ФКЦБ РФ от 18.06.2003 N 03–30/пс (ред. от 17.12.2003) «О СТАНДАРТАХ ЭМИССИИ ЦЕННЫХ БУМАГ И РЕГИСТРАЦИИ ПРОСПЕКТОВ ЦЕННЫХ БУМАГ»

(Зарегистрировано в Минюсте РФ 29.08.2003 N 5032)

39. ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИ ПОСТАНОВЛЕНИЕ от 17 мая 2002 г. N 319 «ОБ УПОЛНОМОЧЕННОМ ФЕДЕРАЛЬНОМ ОРГАНЕ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ, ОСУЩЕСТВЛЯЮЩЕМ ГОСУДАРСТВЕННУЮ РЕГИСТРАЦИЮ ЮРИДИЧЕСКИХ ЛИЦ, КРЕСТЬЯНСКИХ (ФЕРМЕРСКИХ) ХОЗЯЙСТВ, ФИЗИЧЕСКИХ ЛИЦ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ» (в ред. Постановлений Правительства РФ от 25.04.2003 N 243, от 16.09.2003 N 577, с изм., внесенными Постановлением Правительства РФ от 12.08.2002 N 578)

Следует отметить, что нормативные акты регулируют следующие основные элементы процесса создания юридических лиц:

1. Основные положения о юридических лицах.

2. Классификация юридических лиц и их организационно-правовые формы.

3. Характеристики отдельных видов юридических лиц и их типов (правовой статус, взаимоотношения учредителей, степень ответственности...).

4. Порядок учреждения юридического лица.

5. Порядок государственной регистрации юридических лиц.

6. Порядок регистрация юридических лиц как плательщиков налогов и сборов.

7. Порядок государственной регистрации атрибутов юридических лиц (печатей, штампов, товарных знаков, ценных бумаг, лицензирование).

Эти правовые акты в подавляющем большинстве своем относятся к гражданской отрасли права. Но государственная регистрация, как самих юридических лиц, так и их атрибутов носит характер административных отношений. Поэтому помимо отношений, возникающих между равноправными субъектами, необходимо понять и то, как государство диктует правила поведения этих субъектов при регистрации юридических лиц.

Соотношение организации и юридического лица

В этой главе мы рассмотрим что такое «юридическое лицо», его основные признаки, сущность процесса создания юридического лица, ознакомимся с понятием «организация», содержанием ее деятельности (т. е. с тем для чего создается организация), проведем классификацию юридических лиц и дадим характеристику основных форм юридических лиц.

Понятие юридического лица

Определение юридического лица дает Статья 48 ГК РФ:

«Юридическим лицом признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде».

Рассмотрим подробней это определение.

Как явствует из текста этой статьи, юридическое лицо – это нечто, что обладает четырьмя признаками:

• организационное строение;

• имеющее в наличии обособленного имущества и отвечающее им;

• могущее приобретать и осуществлять от своего имени права;

• могущее быть ответчиком и истцом в суде.

Обычно понятие юридического лица изображают следующей схемой:

Но возникает вопрос: а откуда что берется? Например. Если я с двумя товарищами определились, что мы создаем организацию, в которой я буду главным, и у меня есть на расходы организации 100 рублей, то кто и как решит, будет ли эта организация ими отвечать по обязательствам? Может ли она выступать в суде? Может ли она заключать сделки?

Кто дает ответы на эти вопросы? Кто решает все это? Как и каким образом?

Учредители, которым нужно юридическое лицо, должны по своей воле создать для своей организации первые два признака: организационное единство (оно вытекает и определяется тем, что учредителями записано в уставе) + имущественную самостоятельность (через уставный капитал, фонд, смету или обязательство, наличие которых доказывается решением и действиями учредителей по их формированию). Став юридическим лицом в результате государственной регистрации, организация по воле закона приобретает оставшиеся признаки: право вступления в сделки, право быть истцом ...

Поэтому юридическое лицо может быть изображено следующей более наглядной схемой:

Термин «организация» предполагает, что юридическое лицо располагает определенной структурой, а это, в свою очередь, предусматривает наличие правомочного управленческого органа с той или иной компетенцией, установленных правил взаимоотношений внутри организации и взаимодействия организации с внешними субъектами. Именно поэтому законом предусмотрены четко определенные формы организаций и содержание их учредительных документов.

Организация приобретет статус юридического лица, если будет обладать имущественной самостоятельностью и обособленностью. Она, с одной стороны, не отвечает по долгам своих учредителей (участников), с другой стороны, учредители (как правило) не отвечают по долгам юридического лица. (Субсидиарная, дополнительная ответственность учредителей по долгам коммерческих организаций возникает только при их вине в банкротстве, а это особый разговор.)

Организация, как юридическое лицо, должна нести ответственность по своим долгам собственным имуществом. И чем больше какая-либо форма организации связана с имущественной деятельностью, тем более строго должна быть определена имущественная самостоятельность. Если для общественной организации законом просто предусмотрено владение имуществом, то для коммерческих организаций определен минимальный размер обязательного имущества – уставного капитала (фонд) – и порядок его регулярного восстановления (подробнее см. Шевчук Д.А. Создание собственной фирмы: Профессиональный подход. – М.: ГроссМедиа: РОСБУХ, 2007).

Следует учесть, что положение ст. 48 ГК РФ «имеет в собственности ... обособленное имущество» должно пониматься не только как обязательство учредителей передать такое имущество организации до ее государственной регистрации, но и установленное законом «выделение-обособление» имущества, приобретаемого юридическим лицом в процессе его деятельности. Поэтому мнение учредителя предприятия о том, что имущество предприятия – это его имущество, безусловно, неправомерно.

И, наконец, если организация имеет указанные признаки, она как юридическое лицо приобретает возможность от своего имени выступать в сфере гражданского оборота, т. е. заключать сделки, быть истцом и ответчиком в суде.

Естественно, что организация должна пройти государственную регистрацию, при проведении которой выявляется и подтверждается наличие необходимых признаков, в том числе и, казалось бы, второстепенных (наличие собственного имени, наличие адреса и т. д.). Ведь, например, общественная организация может быть создана и может функционировать без государственной регистрации, но права юридического лица она получит только после госрегистрации.

Таким образом, в определении юридического лица заложены первые два требования к организации, одно процессуальное требование (регистрация) и вытекающие из его статуса – два последних признака.

Наличие всех этих признаков юридического лица у организации должно быть закреплено в учредительных документах (учредительном договоре, уставе, положении).

Поэтому более полное определение юридического лица могло бы выглядеть так:

«Юридическое лицо это организация, наделенная учредителями обособленным имуществом и/или имеющая его на праве собственности, хозяйственного ведения или оперативного управления, которая в результате государственной регистрации приобретает право от своего имени приобретать и осуществлять имущественные и личные неимущественные права, обязанность отвечать по своим обязательствам этим имуществом, нести иные обязанности, быть истцом и ответчиком в суде».

Возникает естественный вопрос: «Зачем при рассмотрении правовых аспектов создания предприятия рассматривать такие далекие от юриспруденции вопросы, как структура организации, система в которую организация входит?»

Но ведь от того, в какую систему входит организация (и интересующие нас юридические лица) зависит, и то, какие между субъектами (элементами) возникают отношения.

В зависимости от того, какие это субъекты (элементы) и каковы их функции и интересы, можно определить какие отношения и по поводу чего возникают между структурными элементами, а значит, и какие отношения регулируются или должны регулироваться государством с помощью права, ибо правоотношения являются основным рабочим работы права.

Отношения в организации

Какие же отношения, в том числе и правоотношения, возникают при функционировании организации, которые должны прогнозироваться и регулироваться при создании этой организации?

1. Отношения между учредителями по поводу своей доли участия в создании организации:

• Участия в процессе создания организации (формирование уставного капитала (фонда), расходы и действия по созданию ...)

• Участия в процессе управления организацией (право голоса, дополнительные права участника в ООО ...).

• Участия в тяготах по содержанию организации (внесение дополнительных вкладов в ООО, покрытие убытков в кооперативах, формирование сметы в учреждениях ...)

• Участия в благах, приносимых организацией (дивиденды, доля прибыли, пользование льготами ...)

Поскольку период жизнедеятельности организации может быть достаточно длительным, то в динамике возникают отношения по поводу стабильности состава учредителей (а точнее участников):

• Принципиальная возможность смены участников.

• Возможность выхода из состава участников (без замены).

• Возможность влияния остальных участников и самой организации на процесс смены участников при различных способах и основаниях смены

2. Отношения между учредителями (участниками, акционерами) и создаваемой организацией по поводу:

• Наделения организации имущественной самостоятельностью и организационным единством (формирование уставного капитала/фонда, внесение вступительных взносов ...).

• Несения тягот содержания организации (формирование сметы, уплата текущих взносов, покрытие убытков ...).

• Участия в управлении организацией (обязанность не создавать препятствий деятельности, назначать исполнительный орган, проводить реорганизацию и ликвидацию ...).

• Участия в благах, приносимых организацией (обязанность АО выплачивать дивиденды по привилегированным акциям, обязанность ГУП перечислять часть прибыли учредителю ...).

• Ответственности по обязательствам друг друга (ограниченная в ООО и АО, дополнительная в ОДО, субсидиарная в учреждениях и кооперативах, полная в полном и коммандитном товариществах).

Следует отметить, что и эти отношения могут в процессе функционирования организации изменяться, а значит, требуется создавать регулирующие механизмы, например внесения дополнительных вкладов, увеличение уставного капитала и т. д.

3. Отношения между организацией и третьими лицами по поводу:

• Степени ответственности по обязательствам.

• Возможности выступать в сделках от своего имени.

• Возможности быть истцом и ответчиком.

• Возможности совершать определенные сделки, вести определенные виды деятельности.

• Условий ведения основной целевой деятельности.

Последний разряд отношений требует особого разъяснения.

Любая организация выполняет ряд одинаковых функций, вне зависимости от того, для чего она создана, чем занимается, так называемых функций-операций:

1. Целеполагание – или стратегическое развитие: диагностирование ситуации; формулирование проблем; определение основной цели.

2. Подготовка решения – или тактика развития: выработка древа целей; определение задач; выработка вариантов решения задач; оценка ресурсов; формирование сочетаний вариантов.

3. Принятие решения: анализ (изучение) сочетаний вариантов; оценка сочетаний; выбор оптимального сочетания.

4. Обеспечение исполнения – или планирование: организационное; финансовое; экономическое; психолого-мотивационное; социальное; правовое; экологическое.

5. Контролинг, мониторинг – или анализ эффективности: сбор данных о результатах; анализ новой ситуации; сопоставление достигнутого с ожидаемым; сопоставление истраченных и потенциальных ресурсов; вывод о соответствии достигнутого желаемому.

Но кроме этого, любая организация выполняет и функции-задачи, содержание которых зависит от рода ее деятельности:

1. Маркетинговый блок: определение возможных потребителей благ; формирование у потребителей желания приобрести продукт, пользоваться благами; информирование потребителя о продукте, благе.

2. Поставка ресурсов: кадров; пространства; время; технологий; оборудования; сырья; комплектующих, полуфабрикатов; энергии; информации.

3. Переработка: создание образца; доведение образца до кондиции; изготовление продукта.

4. Сбыт продукта: предпродажная подготовка; отчуждение; послепродажное обслуживание; ремонт; поставка запчастей.

При анализе отношений, могущих возникнуть между организацией и третьими лицами, необходимо прогнозировать и регулировать особые отношения, вытекающие из рода деятельности. Например, охранное предприятие или страховая компания не вправе заниматься иными видами деятельности, строительная компания должна получить лицензию и т. д. Организация намерена передавать (продавать) информацию, но в зависимости от формы передачи информации, может возникнуть необходимость получения лицензии (при обучении), а можно обойтись и без нее (консультирование, оказание консалтинговых услуг).

Вывод. Таким образом, при создании любой организации, а уж юридического лица тем более, необходимо урегулировать как минимум все перечисленные отношения.

Как уже указывалось, законодательством определены некоторые из указанных отношений в императивном стиле, но все-таки большинство отношений (точнее правоотношений) имеют альтернативы, а значит, они должны определяться учредителями организации самостоятельно и закрепляться в учредительных документах (учредительном договоре, уставе, положении) в процессе создания организации. Тем более учредителям необходимо урегулировать отношения, которые не регулируются самим государством, но государство допускает их регулирование в учредительных документах.

Каким образом могут решаться вопросы регулирования отношений, возникающих при создании юридического лица? Один из способов продемонстрирован в Приложениях 1 и 2. При проектировании организации определенной (выбранной) организационно-правовой формы учредителям рекомендуется заполнить Техническое задание на проектирование (ООО, АО, НП ...). Конечно, заполнение технического задания лучше выполнять с учетом разъяснений специалиста по корпоративному праву о последствиях избираемого варианта, допускаемого законодательством при создании организации. Но это может происходить только тогда, когда выбрана определенная организационно-правовая форма юридического лица. А ее выбор зависит от многих составляющих: цели создания, формы собственности, будущего вида деятельности, соотношения долей участия учредителей, желаемой системы управления и т. д. Совокупности таких требований (пожеланий) соответствуют различные организационно-правовые формы.

Классификация юридических лиц

Рассмотрев понятие «организация» и отношения, возникающие у организации, а значит и у «юридического лица», проведем классификацию юридических лиц.

Классификация, то есть деление какой-то массы предметов, явлений на части, должна, как известно, производиться при соблюдении трех правил:

• единство основания деления (нельзя делить фильмы на интересные, цветные и заграничные);

• полнота деления (нельзя разделить людей на блондинов и брюнетов – останутся «неприкаянными» шатены и лысые);

• значимость основания деления (если нас интересует грузоподъемность судна, то не следует классифицировать суда по тому, холостой или женатый их капитан).

Вспомнив эти правила, проведем классификацию организаций юридических лиц по трем основаниям.

А) По наличию в качестве основной цели создания и деятельности юридического лица намерения получить прибыль все они делятся на две группы (ст.50 ГК РФ):

• коммерческие организации, которые могут создаваться в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий;

• некоммерческие организации, которые могут создаваться в форме потребительских кооперативов, общественных или религиозных организаций (объединений), финансируемых собственником учреждений, благотворительных и иных фондов, а также в других формах, предусмотренных законом.

Б) По виду прав, которые учредители (участники, акционеры) имеют в отношении юридического лица, все юридические лица делятся на три группы (п.2 ст.48 ГК РФ):

• юридические лица, в отношении которых их участники имеют обязательственные права (хозяйственные товарищества и общества, производственные и потребительские кооперативы, некоммерческие партнерства, автономные некоммерческие организации);

• юридические лица, на имущество которых их учредители имеют право собственности или иное вещное право (государственные и муниципальные унитарные предприятия, в том числе дочерние предприятия, а также финансируемые собственником учреждения);

• юридические лица, в отношении которых их учредители (участники) не имеют имущественных прав (общественные и религиозные организации (объединения), благотворительные и иные фонды, объединения юридических лиц (ассоциации и союзы).

Для наглядности вторую классификацию представим в виде схемы:

Следует запомнить: учредители хозяйственных обществ и товариществ не являются их хозяевами, собственниками. Это их детище, но не их часть! Наличие доли в уставном капитале определяет только, что юридическое лицо что-то обязано своему учредителю. Учредитель не может произвольно забрать имущество у юридического лица.

В Законе РСФСР «О предприятиях и предпринимательской деятельности» был заложен определенный парадокс: предприятие, с одной стороны, было собственником своего имущества, но собственником предприятия считались его учредители. Поэтому у имущества предприятия были как бы два собственника на двух уровнях: само предприятие и его учредители. Гражданским кодексом РФ этот парадокс был устранен.

В) По организационно-правовой форме (ОПФ) юридические лица делятся на:

коммерческие организации

1. Хозяйственные товарищества и общества, в том числе:

– полные товарищества;

– товарищества на вере (коммандитные);

– общества с ограниченной ответственностью;

– общества с дополнительной ответственностью;

– акционерные (закрытые и открытые) общества.

2. Производственные кооперативы.

3. Унитарные предприятия:

– государственные;

– муниципальные;

– казенные.

некоммерческие организации

1. Общественные объединения:

– организации;

– учреждения;

– движения;

– фонды;

– органы общественной самодеятельности;

– союзы общественных объединений.

2. Религиозные организации.

3. Фонды.

4. Некоммерческие партнерства.

5. Учреждения.

6. Автономные некоммерческие организации.

7. Ассоциации (союзы).

8. Потребительские кооперативы.

9. Товарищества собственников жилья.

В отличие от коммерческих организаций, перечень некоммерческих организаций является открытым, т. е. федеральными законами могут предусматриваться их иные организационно-правовые формы.

Нельзя, на наш взгляд, отнести дочерние и зависимые хозяйственные общества к особой организационно-правовой форме, т. к. они создаются в одной из указанных ОПФ и отличаются лишь степенью зависимости от других организаций.

Следует также еще раз напомнить, что любое юридическое лицо вправе образовать представительства, отделения, филиалы, но без статуса юридического лица и без права быть стороной в сделке от своего имени.

В качестве дополнительного критерия (основания) классификации юридических лиц можно выделить и объем правоспособности:

• организации с общей правоспособностью, имеющие право заниматься любыми видами деятельности (все хозяйственные товарищества и общества);

• организации со специальной правоспособностью, занимающиеся только теми видами деятельности, которые определены их уставами (все иные организации).

Характеристики отдельных форм юридических лиц

Общие замечания

Учитывая, что юридические лица, создаваемые государством, регулируются в основном императивными нормами права, а некоммерческие организации достаточно немногочисленны, а также ограниченность объема данной работы, полагаем, что более интересно будет рассмотрение характеристик частных коммерческих юридических лиц, как наиболее многочисленных и сложных по функциям, противоречивости интересов и высокой вариативности решений, принимаемых при их создании.

Чтобы понять сущность и основания различий коммерческих организаций, следует вспомнить историю возникновения и развития предпринимательской деятельности.

Вначале ремесленник, торговец, опираясь на свое натуральное хозяйство и имущество, используя свои способности, производил товар.

Потом, в связи с расширением потребностей рынка и необходимостью кооперации, ремесленник и торговец стали объединяться со своими коллегами, соединяя не столько капиталы, сколько трудовые ресурсы (личные и наемные).

По мере развития таких объединений и увеличения их размеров стали объединять не столько труд, сколько капитал.

Исторический процесс изменения соотношения труда и капитала в бизнес-структурах можно охарактеризовать следующим графиком:

Условные обозначения:

ИП – индивидуальный предприниматель

ПТ – полное товарищество

КТ – коммандитное товарищество

ПК – производственный кооператив

ООО – общество с ограниченной ответственностью

ОДО – общество с дополнительной ответственностью

ЗАО – закрытое акционерное общество

ОАО – открытое акционерное общество

На этом графике показано соотношение труда и капитала, объединяемых в различных формах коммерческих организаций. Очевидно, что чем меньше значения придается трудовым вкладам участников, тем более развитая форма объединения может использоваться участниками.

Из графика становится понятно, почему участники полного товарищества заключают только договор, а акционеры – только утверждают устав.

Этот график отражает и ответственность участников по долгам (обязательствам) созданной ими организации.

Хозяйственные товарищества отличаются от хозяйственных обществ тем, что в товарищества объединяют лица (физические и/или юридические), а в общества – капиталы. Это означает, что участники обществ МОГУТ не участвовать в его деятельности, а участники товариществ ОБЯЗАНЫ участвовать.

Из этого, а также из того, что участники товариществ несут полную ответственность по долгам (обязательствам) товариществ, следует и запрет на участие одного лица в нескольких товариществах.

Гражданами – участниками товариществ могут быть только индивидуальные предприниматели.

Необходимо отметить, что в законодательстве употребляются три термина для определения участников товариществ и обществ: учредитель, участник, акционер. Учредитель – это участник, зафиксированный в учредительных документах при государственной регистрации организации, и особенности его статуса, как правило, исчезают после регистрации. Акционер – это участник акционерного общества.

Существенные характеристики организационно-правовых форм коммерческих организаций

Полное товарищество

Форма, практически не применяемая в России. Полное товарищество предполагает полную солидарную ответственность учредителей (участников) по обязательствам товарищества ВСЕМ своим имуществом, скарбом. При солидарной ответственности должников любой кредитор вправе взыскивать долги с любого должника в полном размере (а солидарные должники потом будут разбираться друг с другом).

Но в условиях правовой нестабильности, налогового и административного беспредела ставить под угрозу банкротства все свое имущество нежелательно.

Участниками полного товарищества являются индивидуальные предприниматели или юридические лица, которые объединили свои усилия и капиталы для ведения совместной предпринимательской деятельности.

Закон не устанавливает минимальную величину складочного капитала полного товарищества, т. к. кредиторы при недостаточности этого капитала обращают взыскание на все имущество участников товарищества.

Ведение дел товарищества (управление, заключение сделок) возможно в нескольких вариантах:

• каждый участник сам заключает сделки, по которым все несут ответственность;

• все сделки заключаются по единогласному решению участников;

• все сделки заключаются по решению участников, принятому большинством голосов;

• один или некоторые участники могут заключать сделки;

• комбинация из указанных способов в зависимости от рода, масштаба сделки.

Товарищество на вере (коммандитное), на основании должностных полномочий.

Участники несут ответственность в пределах своих вкладов в уставный капитал, но существует исключение из этого правила. Основным внешним отличием этой формы организации от полного товарищества является то, что в нем два вида участников.

Одни участники несут полную (неограниченную) ответственность и имеют право управлять товариществом, другие участники-вкладчики (коммандитисты) просто вкладывают свои капиталы в товарищество, имеют право на получение прибыли, но не несут ответственности по обязательствам товарищества (кроме риска потери вложенного) и не участвуют в управлении делами. Вкладчики даже не подписывают учредительный договор о создании этого товарищества. Вкладчик может не быть индивидуальным предпринимателем.

Эта форма – переходная от товариществ к обществам, во-первых, по степени ответственности: от полной ответственности у первого вида участников к ограниченной ответственности участников-вкладчиков, и, во-вторых, по степени участия: от личного участия к участию капиталом.

Она же сочетает серьезные преимущества товариществ и обществ. Эмитент – вкладчик капитала – меньше рискует, если управляющий(щие) несут полную ответственность.

Общество с ограниченной ответственностью (ООО)

Форма объединения капитала, сочетающаяся с возможностью личного участия в деятельности организации. Именно поэтому ООО является самой распространенной формой.

Эта организационная форма требует уже создания органов управления, а значит и разработки устава, регламентирующего вопросы внутренней и внешней деятельности общества.

Система управления не менее чем двухуровневая: общее собрание участников и исполнительный орган. Возможен коллективный исполнительный орган (правление, дирекция), но обязательно должно быть должностное лицо, выступающее от имени организации без доверенности

Согласно ст. 56 ГК, «если несостоятельность (банкротство) юридического лица вызвана учредителями (участниками), собственником имущества юридического лица или другими лицами, которые имеют право давать обязательные для этого юридического лица указания либо иным образом имеют возможность определять его действия, на таких лиц в случае недостаточности имущества юридического лица может быть возложена субсидиарная ответственность по его обязательствам». Субсидиарной является ответственность, при которой при отсутствии достаточного имущества юридического лица требования должников выставляются к участникам, и они расплачиваются своим имуществом.

Общество с дополнительной ответственностью (ОДО)

Оно отличается от общества с ограниченной ответственностью тем, что участники отвечают не только в пределах уставного капитала, но и дополнительно некоторой суммой, кратной уставному капиталу. Например, уставный капитал ОДО составляет 10 миллионов рублей. Уставом определено, что общество несет дополнительную ответственность в пятикратном размере. Значит при недостаточности имущества общества кредиторы могут получить с участников 50 миллионов рублей, причем с любого из них, так как участники отвечают солидарно.

Акционерное общество (АО)

Наиболее детально законодательно отрегулированная форма организации, т. к. кроме Гражданского кодекса действует Закон РФ «Об акционерных обществах».

Сущностью создания акционерного общества является объявление учредителем о создании акционерного общества, т. е. выпуск в продажу ценных бумаг (акций), и предложение определенному или неопределенному кругу лиц покупать эти бумаги, тем самым формируя уставный капитал.

Этим акционерное общество отличается от ООО, при создании которого четко определены взносы (вклады) всех учредителей и в уставе отсутствует предположение, что уставный капитал МОЖЕТ возрасти до какой-то величины.

Следующее отличие от ООО в том, что в обществе с ограниченной ответственностью существует возможность «выхода» из состава участников с изъятием своей доли имущества. В акционерном обществе такой возможности быть не может, т. к. при «входе» в общество участник (акционер) не вносил имущество, а покупал акции. Соответственно он, как собственник ценных бумаг, вправе продать их тому, кто захочет их купить, но не вправе требовать от общества вернуть ему имущество (или его стоимость) общества. Такое положение предотвращает риск подрыва жизнеспособности и дееспособности общества при выходе участников.

Еще одно отличие ООО от АО в том, что в акционерном обществе всегда существует возможность отчуждать акции третьим лицам (не акционерам), а в уставе ООО может быть заложен запрет на отчуждение долей третьим лицам. В возмещение этого ограничения, как уже отмечалось, участник ООО может при выходе потребовать стоимость своей доли имущества от общества.

Закон РФ «Об акционерных обществах» довольно серьезно изменил законодательство, регулирующее эту форму организаций.

С одной стороны, в законе достаточно основательно прописаны гарантии и механизмы защиты прав акционеров, вне зависимости от величины пакета принадлежащих им акций. (Например, право акционера продать свои акции обществу при несогласии с решением общего собрания, детальная регламентация порядка подготовки и проведения общего собрания и т. д.)

С другой стороны, предусмотрены меры, ограждающие управление организацией от вмешательства некомпетентных акционеров при решении частных производственных вопросов, от возможности принятия решений, приносящих сиюминутный доход и подрывающих развитие производства. (Например, ограничение компетенции общего собрания кругом стратегических вопросов, ограничения при выплате дивидендов, рассмотрение на собрании ряда вопросов только по рекомендации Совета директоров и т. д.)

Производственные кооперативы

Производственным кооперативом признается добровольное объединение граждан (допускается участие и юридических лиц) на основе членства для совместной производственной или иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов.

Как правило, членство в кооперативе основано на личном труде, внесении определенного уставом имущественного взноса, равенстве каждого члена (у каждого только один голос), зависимости дохода от трудового участия. Члены кооператива не являются предпринимателями (как в товариществах).

Члены кооператива несут по обязательствам кооператива субсидиарную ответственность в размерах и в порядке, предусмотренных законом о производственных кооперативах и уставом кооператива (ст. 107 ГК РФ).

Государственные и муниципальные унитарные предприятия

Основная особенность этих форм заключается в том, что они не являются собственниками своего имущества. Государство или муниципальные образования передают этим предприятиям имущество на праве хозяйственного ведения, т. е. с ограничениями в праве распоряжения (передачи, отчуждения) имуществом. Поэтому при определении статуса этих предприятий, их полномочий при заключении сделок необходимо учитывать правила (нормы) ст.294–300 ГК РФ, а также положения ФЗ РФ «О государственных и муниципальных унитарных предприятиях».

Термин «унитарное» в наименовании этих предприятий определяет неделимость их имущества, т. е. полное отсутствие возможности разделения уставного фонда на доли, акции и т. п. Поэтому невозможно «принять участие», получить долю в таком предприятии другим юридическим или физическим лицам. Кстати, термин «уставный капитал» в этих предприятиях трансформирован в «уставный фонд» потому, что имущество не отчуждается учредителем, не передается в собственность, а дается в хозяйственное ведение – в некий «фонд».

Казенное унитарное предприятие отличается от своих собратьев тем, что оно основано на имуществе, находящемся в федеральной собственности, и тем, что имущество передается в оперативное управление, а не в хозяйственное ведение. Из этого следует, что собственник – Российская Федерация – отвечает по долгам казенного предприятия, тогда как собственник государственного и муниципального предприятия не несет по его долгам ответственность.

В отличие от большинства коммерческих организаций предприятия имеют специальную, а не общую правоспособность. Следствием этого является то, что собственник имущества, утверждая устав предприятия, устанавливает цели его создания и предмет деятельности. Сделки, которые заключены с нарушением предмета деятельности, ничтожны (ст. 168 ГК РФ).

Будет кстати заметить, что указание в учредительных документах коммерческих организаций, имеющих общую правоспособность, предмета деятельности не обязательно, и отсутствие такого перечня не может служить основанием для каких-либо ограничений их хозяйственной самостоятельности.

Существенные характеристики организационно-правовых форм некоммерческих организаций

Общественные и религиозные объединения

Граждане (и только они) вправе для удовлетворения каких-либо потребностей организовать общественные объединения в различных формах (организации, учреждения, движения, фонды, органы общественной самодеятельности, союзы общественных объединений). Эти организации правомочны вести предпринимательскую деятельность, соответствующую целям создания организации. Поэтому, если есть необходимость использовать эту форму для ведения предпринимательства, следует внимательно сформулировать цели организации с тем, чтобы совместить предмет предпринимательства с этими целями.

Фонды

Основное отличие фонда от других форм в том, что учредители фонда после его учреждения и регистрации теряют всякие права на фонд и его имущество. Фонд существует как бы сам по себе и управляется попечительским советом. Предпринимательством фонд может заниматься только через создаваемые им хозяйственные общества.

Некоммерческие партнерства

Совершенно новая форма. Объединение имущества членов аналогично обществу с ограниченной ответственностью, но члены партнерства вправе при выходе или исключении из партнерства получить внесенное имущество или его стоимость.

Учреждение

Организация, полностью или частично финансируемая учредителем – собственником имущества учреждения. Учредитель отвечает по обязательствам учреждения при недостаточности у последнего денежных средств (а не имущества). Учредителем может быть и гражданин и юридическое лицо.

Закон не уточняет, сколько может быть учредителей. Применяется термин «собственник». Поэтому не исключен коллективный учредитель-собственник (несколько собственников, владеющих долевой или совместной собственностью).

Автономная некоммерческая организация

Гибрид фонда и некоммерческого партнерства. Отсутствует членство, имущество не возвращается учредителям, управление осуществляется автономным (независимым от учредителей) органом. Но имеет право на предпринимательство.

Ассоциация (союз)

В эту организацию объединяются только юридические лица. Члены ассоциации несут субсидиарную ответственность по ее долгам даже в течение двух лет после выхода из ассоциации. Не имеет право на предпринимательство.

Потребительский кооператив

Наиболее знакомая всем форма (ЖСК, ГСК и т. п.). Экзотичная разновидность ее – потребительская кооперация (рудимент «потребсоюзов»), которая в соответствии с Законом от 1992 г. является «обществом пайщиков».

Члены кооператива ежегодно обязаны покрывать своими взносами возникшие убытки.

Товарищества собственников жилья

Аналог жилищно-строительного кооператива, но после окончания строительства. Предназначен для организации коммунального обеспечения жилищного фонда, находящегося в частной собственности.

Сводные сравнительные таблицы характеристик организаций

Общее определение коммерческих организаций:

• организация – юридическое лицо

• основная цель – извлечение прибыли

• возможность распределения прибыли между участниками.

Виды коммерческих организаций

А Хозяйственные товарищества

1. полное товарищество,

2. товарищество на вере;

Б Хозяйственные общества

3. с ограниченной ответственностью,

4. с дополнительной ответственностью,

5. акционерные закрытые и открытые;

В Производственные кооперативы

Г Государственные и муниципальные унитарные предприятия

Общее определение некоммерческих организаций:

• организация;

• основная цель – не извлечение прибыли;

• не распределяет полученную прибыль между участниками.

Возможные цели некоммерческих организаций:

Формы некоммерческих организаций:

Рассмотрев формы организаций, можно анализировать вопрос о том, в какую же форму облечь предпринимательскую деятельность.

Сущность деятельности предпринимателя

Предприниматель (бизнесмен) начинает свою деятельность, ставит и развивает производство товаров, работ или услуг (это три всеобъемлющих вида продукции любого производства).

Но что же является сущностью, содержанием его деятельности? Экономика.

Не следует пугаться этого термина. Экономика – это всего-навсего хозяйствование. И жена дома хозяйствует, и плотник на подряде строит дома и хозяйствует, и премьер-министр, руководя страной, хозяйствует. Все кто занимается делом – занимаются экономикой.

Жена ведь не жалуется, что не изучала экономику? Так чего же вам бояться? И вам, не изучая экономику, можно заняться делом, бизнесом. Правда, если хочется кушать не только щи да кашу, лучше знать хотя бы азы хозяйствования, экономики.

А экономика-то состоит из хозяйственных операций, осуществляемых в рамках правил, которые не только устанавливает государство, но еще и следит за их соблюдением. Эти правила называются гражданским правом и состоят из субъективных законов. Но без них, без этих правил, законов мы так и пытались бы взять товар с помощью дубинки, а вместо денег за товар рисковали бы получить такой же дубинкой по голове. Право оформляет хозяйственные отношения, придает форму той сущности, что вы берете деньги, приобретаете товар (или сырье), что-то там с ними делаете, продаете результат этого делания, получаете деньги, приобретаете товар (или сырье) .... А ведь это процесс знакомый со школьной скамьи. Деньги – товар – деньги. В зависимости от того, насколько хорошо мы поняли (или изучили) объективные законы хозяйствования, в результате указанных манипуляций в ваших руках останутся кое-какие крохи денег и товаров. Количество этих крох и будет определять успешность предпринимательской деятельности, успех бизнеса.

Производя манипуляции с деньгами и товарами, бизнесмен вступает в какие-то отношения с другими людьми, организациями, органами власти. К счастью, по мере своего развития человечество пришло к трезвой мысли о том, что эти отношения должны проходить в рамках определенных правил, которые назвали правом.

Какой бы хозяйственной деятельностью мы не занимались, право придает ей разнообразные формы. Плотник может приобрести бревна за свой счет, построить заказчику дом и получить за бревна и работу оплату. Но он может купить бревна и за деньги заказчика, и получит деньги только за труд. А то и вообще потребует с заказчика привести бревна и без этого не приступит к работе. Сущность работы одна: обтесать бревна и собрать сруб, а формы разные, и правила общения плотника с заказчиком разные.

Но если продолжить этот пример, то следует вспомнить, что и заказчик, и плотник живут в обществе, относительное спокойствие в котором им обеспечивает государство. А государство, как аппарат чиновников, хочет кушать и потому собирает и с плотника, и с заказчика налоги.

А вот сколько и какие налоги оно собирает с каждого, зависит не столько от содержания хозяйственной деятельности, сколько от ее формы, точнее от того, какой хозяйствующий субъект облагается налогами и как он оформил свою деятельность.

Поэтому, налогообложение зависит либо от того, как прошла деятельность и как государство обложило ее налогами, либо от того, как мы оформили эту деятельность с учетом правил налогообложения и как позволили обложить ее налогами. Правовые формы могут быть панцирем между налогами и хозяйственной деятельностью, а могут сыграть и обратную роль.

Знание правил налогообложение и умение изменять оформление хозяйственной деятельности дают возможность изменять бремя налогов, т. е. не пассивно платить налогов «сколько получилось», а планировать, управлять налогообложением.

Основные факторы, влияющие на налогообложение

Какие же знания необходимы, для того чтобы управлять налогообложением, оптимизировать или минимизировать его?

Первое. Налогообложение зависит от субъекта налогообложения, от того, кого налогами облагают.

Второе. Налогообложение зависит от формы хозяйственной деятельности, от правового оформления хозяйственных операций.

Третье. Налогообложение зависит от правил самого налогообложения, поскольку в самом налоговом законодательстве существуют варианты обложения, а их следует использовать.

Из этого следует, что возлагать решение проблем налогообложения на бухгалтера, основная задача которого – учет результатов хозяйственной деятельности на только не перспективно, но и бессмысленно. Бухгалтер не изучает право (гражданское и предпринимательское), бухгалтер не планирует деятельность, не занимается хозяйствованием, а только подводит ее итоги, к бухгалтеру попадают результаты, которые он (она) пытается приспособить к налоговому законодательству.

Не помогут вам и аудиторы. Они, по самому определению их специальности, подтверждают достоверность (и грамотность) результатов деятельности бухгалтера. То есть имеют дело с тем, как уже сложилось налогообложение конкретного предпринимателя за конкретный прошедший период. Конечно, они могут посетовать на то, что вы что-то там не так сделали, помогут задним числом что-то переправить, но они не налоговые консультанты, они не планируют налогообложение.

Попытки обратиться к юристам в 90 % случаев приведут к неудачам. Большинство скромно откажется обсуждать даже саму проблему по причине того, что они не специализируются в этой области.

Другая часть с возмущением заметит, что налоговое законодательство писалось кем угодно, но только не юристами, поэтому понять его не возможно, оно не подвластно пониманию юриста и не к лицу Юристу заниматься такой малоюридической отраслью.

Так куда же бедному крестья..., простите, предпринимателю податься?

К сожалению, только к тем 10 процентам, а то и меньше, юристов, которые занимаются проблемами бизнеса, к бизнес-адвокатам. Специалисты-профессионалы, называющие себя консультантами по налогам, могут смело присваивать себе то же звание бизнес-адвокатов, даже не имея статуса просто адвоката и вот по какой причине. Как мы выше выяснили, проблемы налогообложения лежат: а) в области знания о субъектах налогообложения, б) в области правового оформления хозяйственной деятельности и в) в области налогового законодательства.

Все эти три области – правовые. Первые две – гражданское законодательство, третья – налоговое законодательство.

Разговоры о том, что налоговое законодательство писалось не юристами, лишено логики и нормальной терминологической определенности. Это лишь отговорки для тех юристов, которые не хотят заниматься отраслью совершенно новой, не разжеванной в сотнях учебников и, главное, не привычной и далекой от юридических стереотипов, стандартов, традиций. Но налоговое законодательство есть ЗАКОНОдательство, оно должно стать вотчиной юристов.

Основные этапы создания предпринимательской организации

После того, как мы узнали содержательную часть процесса создания организации: для чего создаются юридические лица, какие они бывают, что необходимо учесть при проектировании юридического лица, т. е. в этой главе вы узнаете основные этапы технологического процесса создания юридического лица.

Подготовка и создание организации

Решение проблемы создания предпринимательской организации созвучно решению любой проблемы и, поэтому в обобщенном виде представляет собой процесс: осмысления потребности, определения цели, постановки задач, выработки вариантов решения задач, принятия решения (т. е. выбор оптимального сочетания вариантов решения), обеспечения исполнения задач и оценки результатов.

Соответственно складываются и основные этапы создания предпринимательской структуры:

Общее осмысление идеи предложения рынку товаров (услуг, работ). Осмысление должно основываться на оценке имеющихся ресурсов. Если даже полностью отсутствуют материальные, технологические, финансовые и кадровые ресурсы, то это не означает краха Вашего предприятия (в смысле «начинания»). Наличие у Вас организаторских ресурсов, предпринимательского таланта может возместить отсутствие иных резервов!

Разработка вариантов бизнес-плана будущего производства товаров (услуг, работ). Бизнес-план в условиях рынка, как известно, начинается не с того, что вы можете дать, а с того, что хочет взять потребитель, с рыночного спроса.

Проектирование организационно-правовой формы предпринимательской структуры. Исходя из бизнес-плана, т. е. из проекта СОДЕРЖАНИЯ будущей предпринимательской деятельности, Вы можете проектировать организационно-правовую форму предпринимательской структуры.

Процесс проектирования организационно-правовой формы предпринимательской структуры заключается в следующем:

Оценка ресурсов и вариантов. Следует оценить наличие и необходимость квалифицированных кадров, а также требуемую степень их привлечения (партнерство, сотрудничество).

Нужно выяснить и сопоставить финансовые затраты на создание организации-предприятия и на организацию индивидуальной предпринимательской деятельности, а также определить источники финансирования.

Нелишне определить, согласны ли будущие контрагенты работать с индивидуальным предпринимателем или предпочтут организацию.

Уточнить, какие структуры производства и управления им предусмотрены бизнес-планом.

Осмыслить свое чувство лидерства, определить свое место в управлении организацией.

Проанализировать необходимость создания собственной организации или оформления относительно автономного филиала, отделения уже функционирующего юридического лица.

Выявить возможность использования для Вашей предпринимательской деятельности одной из форм некоммерческих организаций.

Принятие решения. Определить, коммерческая или некоммерческая организация создается. Выбрать для нее организационно-правовую форму. Выработать схему системы управления организацией. Установить место (город, регион) государственной регистрации.

Обеспечение создания организации

1. Подготовить следующие данные (техническое задание) для разработчика учредительных документов:

– наименование и организационно-правовая форма;

– место расположения органа управления («юрадрес»);

– величина уставного капитала;

– распределение уставного капитала между учредителями;

– порядок формирования уставного капитала (кто, чем, когда);

– схема управления организацией, компетенция органов управления;

– данные учредителей (паспорт, свидетельство о регистрации юридического

лица)

2. Выбрать юридическую фирму для оформления государственной регистрации и сделать ей заказ. (Не следует доверять фирме, «штампующей» типовые учредительные документы.);

3. Выбрать банк для открытия расчетного счета, после регистрации и постановки на учет в налоговой инспекции открыть расчетный счет;

4. Определить схемы финансово-хозяйственных операций и разработать (поручить разработку специалисту) формы основных договоров и контрактов, в том числе и трудовых.

Создание организации

• проведение общего собрания инициативной группы, т. е. будущих учредителей;

• заключение учредительного договора или договора о создании акционерного общества;

• утверждение устава (на основе разработанного проекта);

• оформление протокола общего собрания учредителей;

• оплата госпошлины за регистрацию организации;

• оплата (формирование) не менее 50 % уставного капитала (фонда);

• передача всех необходимых документов в регистрирующий орган (местная налоговая инспекция, подразделение министерства юстиции);

• получение свидетельства о государственной регистрации из регистрирующего органа;

• нотариальное заверение необходимого количества копий учредительных документов;

• постановка организации на учет в фондах, Госкомстате и в налоговой инспекции;

• заверение в нотариате (или в банке) подписей руководителей организации на банковских карточках;

• открытие в банке расчетного счета.

Таковы основные этапы создания организации.

Учредительные документы юридического лица

Из этапов создания предпринимательской организации, перечисленных выше, одними из наиболее трудоемких и ответственных являются составление учредительных документов и государственная регистрация. Порядок их проведения регламентирован статьями 51, 52, 53 и 54 ГК РФ.

Статья 52 ГК РФ гласит:

1. Юридическое лицо действует на основании устава либо учредительного договора и устава, либо только учредительного договора. В случаях, предусмотренных законом, юридическое лицо, не являющееся коммерческой организацией, может действовать на основании общего положения об организациях данного вида.

Учредительный договор юридического лица заключается, а устав утверждается его учредителями (участниками).

Юридическое лицо, созданное в соответствии с настоящим Кодексом одним учредителем, действует на основании устава, утвержденного этим учредителем.

2. В учредительных документах юридического лица должны определяться наименование юридического лица, место его нахождения, порядок управления деятельностью юридического лица, а также содержаться другие сведения, предусмотренные законом для юридических лиц соответствующего вида. В учредительных документах некоммерческих организаций и унитарных предприятий, а в предусмотренных законом случаях и некоторых других коммерческих организаций должны быть определены предмет и цели деятельности юридического лица. Предмет и определенные цели деятельности коммерческой организации могут быть предусмотрены учредительными документами и в случаях, когда по закону это не является обязательным.

В учредительном договоре учредители обязуются создать юридическое лицо, определяют порядок совместной деятельности по его созданию, условия передачи ему своего имущества и участия в его деятельности. Договором также определяются условия и порядок распределения между участниками прибыли и убытков, управления деятельностью юридического лица, выхода учредителей (участников) из его состава.

3. Изменения учредительных документов приобретают силу для третьих лиц с момента их государственной регистрации, а в случаях, установленных законом, – с момента уведомления органа, осуществляющего государственную регистрацию, о таких изменениях. Однако юридические лица и их учредители (участники) не вправе ссылаться на отсутствие регистрации таких изменений в отношениях с третьими лицами, действовавшими с учетом этих изменений.

Целый ряд положений этой статьи требует пояснений.

Статья в качестве учредительных документов называет либо устав, либо учредительный договор и устав, либо только договор. Юридическое лицо, созданное одним учредителем, действует на основании устава, утвержденного этим учредителем. Это означает недопустимость требования иных документов (например, решения учредителя), что, к сожалению, нередко практикуется. Регистрирующие органы не вправе своей волей устанавливать перечень документов, необходимых для регистрации юридического лица, и, ориентируясь на него, задерживать регистрацию.

Заслуживает внимания указание статьи относительно возможности действия юридического лица – некоммерческой организации на основании общего положения об организациях данного вида. Следовательно, для ее регистрации индивидуальных учредительных документов не требуется.

Серьезного изучения (особенно в практической деятельности) требует п. 2 статьи. Здесь сказано, какие сведения должны содержаться в учредительных документах. Игнорирование их может привести как к бесспорному отказу в регистрации юридического лица, так и к определенным осложнениям в процессе его деятельности. Одновременно с п. 1 ст. 52 ГК РФ следует руководствоваться законами о юридических лицах соответствующего вида.

Учредительный договор должен заключаться обдуманно, поскольку применительно к различного вида юридическим лицам законодатель определяет условия учредительного договора в ряде случаев диспозитивно. В меньшей мере это касается и уставов. Поэтому нежелательно механическое копирование чужих документов, которое весьма распространено.

Хотя, согласно п. 3 указанной статьи, изменения учредительных документов приобретают силу с момента их государственной регистрации (или с момента уведомления регистрирующего органа), они распространяются на отношения с третьими лицами, действовавшими с учетом этих изменений даже при отсутствии их регистрации: в этих случаях юридические лица и их учредители (участники) не вправе ссылаться на отсутствие регистрации.

Любопытно положение п. 3 о том, что изменения учредительных документов приобретают силу с указанного выше момента для третьих лиц. Оно позволяет сделать вывод об обязательности изменений для самого юридического лица и его учредителей (участников) и до их регистрации.

Статья 53 ГК РФ регламентирует состав и порядок деятельности органов юридического лица, которые обязательно отражаются в учредительных документах:

1. Юридическое лицо приобретает гражданские права и принимает на себя гражданские обязанности через свои органы, действующие в соответствии с законом, иными правовыми актами и учредительными документами.

Порядок назначения или избрания органов юридического лица определяется законом и учредительными документами.

2. В предусмотренных законом случаях юридическое лицо может приобретать гражданские права и принимать на себя гражданские обязанности через своих участников.

3. Лицо, которое в силу закона или учредительных документов юридического лица выступает от его имени, должно действовать в интересах представляемого им юридического лица добросовестно и разумно. Оно обязано по требованию учредителей (участников) юридического лица, если иное не предусмотрено законом или договором, возместить убытки, причиненные им юридическому лицу.

Таким образом, в ГК РФ нет специальной нормы относительно дееспособности юридического лица, однако, в ст. 53 законодатель определяет порядок приобретения юридическим лицом гражданских прав – это может быть осуществлено через его органы, а в предусмотренных законом случаях – через участников (такой порядок приобретения прав предусмотрен, например, в отношении товариществ).

В п. 3 статьи содержатся требования относительно поведения лица, действующего от имени юридического лица: его действия должны быть добросовестны и разумны. Такой критерий страдает известной степенью неопределенности, но зато ориентирует на проявление максимальной меры внимания и заботы к интересам представляемого во избежание ответственности в виде возмещения убытков, причиненных юридическому лицу.

Не менее важны вопросы, касающиеся наименования и местонахождения юридического лица, они регламентируются статьей 54 ГК РФ:

1. Юридическое лицо имеет свое наименование, содержащее указание на его организационно-правовую форму. Наименования некоммерческих организаций, а также унитарных предприятий и в предусмотренных законом случаях других коммерческих организаций должны содержать указание на характер деятельности юридического лица.

2. Место нахождения юридического лица определяется местом его государственной регистрации, если в соответствии с законом в учредительных документах юридического лица не установлено иное.

3. Наименование и место нахождения юридического лица указываются в его учредительных документах.

4. Юридическое лицо, являющееся коммерческой организацией, должно иметь фирменное наименование.

Юридическое лицо, фирменное наименование которого зарегистрировано в установленном порядке, имеет исключительное право его использования.

Лицо, неправомерно использующее чужое зарегистрированное фирменное наименование, по требованию обладателя права на фирменное наименование обязано прекратить его использование и возместить причиненные убытки.

Порядок регистрации и использования фирменных наименований определяется законом и иными правовыми актами в соответствии с настоящим Кодексом.

В п. 1 статьи подчеркнуто, что юридическое лицо в своем наименовании содержит указание на его организационно-правовую форму, а унитарные предприятия, в предусмотренных законом случаях другие коммерческие организации и некоммерческие организации – указание на характер деятельности. Последнее ориентирует на специальную правоспособность данных юридических лиц и как бы предупреждает участников гражданского оборота о недопустимости правовых связей с ними, выходящих за ее пределы. Здесь мы можем предполагать, что контрагент юридического лица, учитывая такое наименование, заведомо должен знать о незаконности совершаемого действия.

Как сказано в п. 4 статьи, юридическое лицо, являющееся коммерческой организацией, должно иметь фирменное наименование. По смыслу этого пункта такое наименование в обязательном порядке обособленно не регистрируется, но оно может быть зарегистрировано, и тогда юридическое лицо становится носителем исключительного права на его использование, то есть третьи лица могут пользоваться им только с согласия правообладателя – в противном случае они обязаны по требованию обладателя права на фирменное наименование прекратить его использование и возместить причиненные убытки.

Характерно, что фирменное наименование (по Гражданскому кодексу) относится к средствам индивидуализации юридического лица и его продукции, входящим в состав интеллектуальной собственности организации (ст. 139 ГК РФ).

В случаях и в порядке, установленных ГК и другими законами, признается исключительным право (интеллектуальная собственность) гражданина или юридического лица на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации юридического лица, индивидуализации продукции, выполняемых работ или услуг (фирменное наименование, товарный знак, знак обслуживания и т. п.). Использование результатов интеллектуальной деятельности и средств индивидуализации, которые являются объектом исключительных прав, может осуществляться третьими лицами только с согласия правообладателя.

На основе учредительных документов осуществляется государственная регистрация организации, процедура которой определяется статьей 51 ГК РФ:

1. Юридическое лицо подлежит государственной регистрации в органах юстиции или в налоговой инспекции в порядке, определяемом законом о регистрации юридических лиц. Данные государственной регистрации, в том числе для коммерческих организаций, фирменное наименование включаются в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления.

Нарушение установленного законом порядка образования юридического лица или несоответствие его учредительных документов закону влечет отказ в государственной регистрации юридического лица. Отказ в регистрации по мотивам нецелесообразности создания юридического лица не допускается.

Отказ в государственной регистрации, а также уклонение от такой регистрации могут быть обжалованы в суд.

2. Юридическое лицо считается созданным с момента его государственной регистрации.

Эта статья определяет порядок регистрации юридического лица – в органах юстиции, с включением данных о государственной регистрации в единый государственный реестр юридических лиц, открытый для всеобщего ознакомления.

Таким образом, отказ в регистрации допустим лишь при нарушении установленного законом порядка образования юридического лица или несоответствия его учредительных документов закону. Отказ по иным основаниям либо уклонение от регистрации – противоправны и могут быть обжалованы в суде. Таким образом, должны быть устранены злоупотребления со стороны должностных лиц, производящих регистрацию, поскольку здесь не исключается также возможность требований о возмещении вреда, причиненного неправомерными действиями соответствующего органа.

Государственная регистрация юридического лица

Государственная регистрация – это заключительный этап создания юридического лица.

Федеральный закон «О государственной регистрации юридических лиц» был принят Государственной Думой 13 июля 2001 г., одобрен Советом Федерации 20 июля 2001 г., подписан Президентом Российской Федерации 8 августа 2001 г. и вступил в силу 1 июля 2002 г.[1]

Настоящий Федеральный закон регулирует отношения, возникающие в связи с государственной регистрацией юридических лиц при их создании, реорганизации и ликвидации, при внесении изменений в их учредительные документы и при ведении единого государственного реестра юридических лиц (далее – государственный реестр).

Государственная регистрация юридических лиц (далее – государственная регистрация) – акт уполномоченного федерального органа исполнительной власти, осуществляемый посредством внесения в государственный реестр сведений о создании, реорганизации и ликвидации юридических лиц, а также иных сведений о юридических лицах в соответствии с настоящим Федеральным законом.