Пенсия или безбедная жизнь? Бодо Шефер

Перевел с немецкого С.Э. Борич по изданию: RENTE ODER WOHLSTAND (Wer sich auf die Rente verlässt, wird niemals finanziell frei!), Bodo Schäfer, 2016.

© 2016 by FinanzBuch Verlag

Предисловие

Вскоре после первого издания этой книги Сандра Машбергер пригласила меня в свое телевизионное шоу, где я должен был вести дискуссию о пенсиях с Хайнером Гайслером. Он верит в пенсионную систему. Я — нет.

Я спросил Гайслера:

— Как вы себе все это представляете? Все факты ясно доказывают, что пенсии сокращаются. Тот, кто сегодня зарабатывает 1700 евро чистыми, вынужден будет довольствоваться пенсией в размере 600 евро, если исходить из сегодняшней покупательной способности.

Хайнер Гайслер ответил, как и ожидалось:

— Если все будут зарабатывать втрое или впятеро больше, то все будет в порядке.

Похоже, он верит в чудеса.

Вообще-то до сих пор у каждого из нас был выбор. Мы могли либо самостоятельно добиваться финансовой свободы, либо уповать на надежную государственную пенсию. Но сегодня этого выбора уже нет. О привычной надежности пенсий в будущем можно забыть.

Перемены будут быстрыми и суровыми. Население Германии уменьшается. Как следствие, эксперты полагают, что каждый второй немец будет жить ниже черты бедности. Возникнет общество, состоящее из двух классов: состоятельных рантье и бедных пенсионеров.

В будущем исчезнут привычные нам пенсии по возрасту. Тот, кто сегодня зарабатывает 1700 евро чистыми, будет довольствоваться пенсией в размере 600 евро. Этого мало даже по нынешним ценам. Государственная пенсионная система напоминает громадный снежный ком, который сегодня тает на глазах. В будущем вы не сможете рассчитывать на что-то большее, чем минимальная базовая пенсия.

Возможно, вас это удивит, но такая тенденция имеет не только отрицательные стороны. Дело в том, что концепция государственных пенсий по возрасту была одним из величайших заблуждений современности. То, что преподносилось населению как благо, на деле было проклятием.

Из-за этой концепции миллионы людей впали в беспечность и стали жертвами грандиозного соблазна. Уверовав в надежность обещаний государства, они предали свою мечту и отказались от свободы. Они разучились самостоятельно заботиться о себе и попали в финансовую зависимость.

На самом деле я рассматриваю тенденции, складывающиеся в системе государственных страховых пенсий, как огромный шанс. Каждому человеку станет ясна степень его личной ответственности. Исчезнут все сомнения о том, что уровень жизни — это личная забота каждого. Вы должны сами создать себе финансовые гарантии, потому что никто другой за вас это не сделает. Перестаньте полагаться на государственную пенсию. Уже через несколько лет будет невозможно поддерживать достойный уровень жизни, не имея собственных сбережений.

Поэтому я и написал эту книгу. Я хочу помочь вам жить в достойных условиях и пользоваться финансовой свободой. В первой части книги содержится анализ ситуации в пенсионной системе Германии, который должен создать у вас дополнительную мотивацию к действиям. Во второй части вы получите конкретные рекомендации и узнаете про семь правил, ведущих к благосостоянию.

Этот путь доступен каждому. Освоив семь основных правил, вы научитесь создавать свою финансовую базу точно так же, как люди учатся летать, плавать или программировать.

Я могу гарантировать: все, кто придерживался этих правил, стали зажиточными людьми. Это нелегко. Но жить, испытывая постоянную нехватку денег, наверняка еще труднее.

Что дает мне основания так утверждать? Простой факт: с помощью моей системы многие тысячи людей добились финансовой свободы. Они могут жить на собственные деньги. Скажите честно: вы хотите жить в достатке? Тогда прочитайте эту книгу. Из нее вы узнаете, что для этого надо делать.

Вы удивитесь, но благосостояние возникает чуть ли не автоматически, если вы действительно соблюдаете все семь правил. Многие люди рассказывали мне: «Поначалу было очень нелегко, потом это вошло в привычку, а под конец я уже спрашивал себя, где все эти деньги были раньше и как я столько лет обходился без них». Я твердо убежден, что богатство достижимо. Вы прекратите переживать из-за недостатка денег и станете по-настоящему свободны.

Моя книга поможет вам в этом.

Часть I Конец пенсионной эры

В 2023 году каждый второй пенсионер будет получать пенсию в размере пособия по безработице.

Майнхард Мигель, эксперт по пенсионным вопросам, профессорНи одна, даже самая лучшая пенсионная система не выдержит ситуации, когда все меньшее число работающих должно обеспечивать старость все большего числа пенсионеров, которые к тому же живут все дольше и дольше.

Вальтер РистерГлава 1 Каков истинный размер моей пенсии?

Мы живем в эпоху; когда все, что мы раньше считали само собой разумеющимся, теряет всякое значение.

Чарлз ХэндиМногим не нравится, когда перед ними рисуют мрачные перспективы.

Я тоже этого не люблю. Я настроен слишком позитивно для того, чтобы испытывать страх перед сценариями из фильмов ужасов. Вы не находите?

И все же нельзя просто закрывать глаза на опасности. Надо соблюдать хоть какую-то осторожность. В этом вы тоже со мной согласны?

Хорошо! Именно об этом и говорится в книге. С помощью моей системы вы легко и надежно добьетесь финансовой свободы, хотя пенсии становятся все меньше и меньше.

Сначала посмотрим, как обстоят дела с пенсиями в настоящее время (часть I), а затем я познакомлю вас со своей системой, благодаря которой многие тысячи людей уже живут в достатке (часть II). Вы можете избежать множества ошибок, если ясно видите их. Но как быть, если вы не ждете ничего плохого, а спустя многие годы выясняется, что допущена ошибка? Если причины и следствия становятся понятными только спустя десятилетия? Мы осознаем, что в свое время попали в западню и с горечью констатируем, что, если бы знать, где упадешь, всегда постелил бы соломки...

Сейчас мы переживаем исторический поворотный момент. Еще никогда столько представителей одного поколения не подвергалось опасности в одночасье быть низвергнутыми в пучину бедности. И еще никогда задача самостоятельного обеспечения собственного благосостояния не была столь насущной.

На самом деле от вас не потребуется каких-то кардинальных перемен. Вам не придется слишком резко менять привычный образ жизни. Но медлить нельзя. Вы должны принять сознательное решение и запустить ряд процессов.

Моя книга рассказывает о мерах, последствия которых станут очевидны через 10 или 20 лет. Тот, кто не предпримет этих шагов, скорее всего, обеднеет. Тот, кому это удастся, будет жить в достатке и наслаждаться финансовой свободой.

Уже через несколько десятилетий доход многих пожилых людей окажется ниже уровня прожиточного минимума, потому что сегодня они не хотят всерьез воспринимать грозящую опасность или даже совсем не замечают ее.

Они отказываются внимать предостережениям и доверяют обещаниям государства. Эта слепая вера когда-нибудь обернется колоссальной ошибкой, следствием которой станет бедность.

А некоторые готовятся к худшему и поэтому смогут использовать возможности, о которых даже и не подозревают. Главная предпосылка состоит в том, чтобы отказаться от мысли, будто кто-то будет о вас заботиться. Возьмите свою финансовую судьбу в собственные руки.

Сокращение пенсий

Пенсии становятся все меньше. И это происходит быстрее и в большем масштабе, чем признают официальные органы. Уже сегодня каждая третья пенсия меньше, чем среднее социальное пособие. Это плохая новость. А теперь совсем плохая: в долгосрочной перспективе размер пенсий упадет до такого низкого уровня, который вы даже представить себе не можете. Будущим пенсионерам придется довольствоваться пенсией, которая составляет всего около 40 процентов от их среднего заработка. Многие будут получать на руки менее 600 евро.

Пожалуйста, внимательно прочитайте следующую фразу. Большинство людей, не достигших к настоящему моменту 50-летнего рубежа, будут вынуждены жить на пенсию, которая составит менее 40 процентов от их привычного заработка. Если вам это уже известно, то первую часть книги можете не читать. Но если все же прочитаете, то это лишь укрепит вас в намерении добиться финансовой свободы и ни от кого не зависеть.

Вы должны знать: ваша пенсия отнюдь не гарантирована. Если уж и можно говорить о каких-то «гарантиях» применительно к пенсиям, то только в том смысле, что они гарантированно будут очень низкими. О том, чтобы содержать себя в старости, вы должны позаботиться сами.

Вы, конечно, можете сказать: «Автор явно преувеличивает. Нельзя все видеть в таком черном свете...» В таком случае я рекомендую вам обязательно прочитать первую часть книги. Получив необходимую информацию, вы сами сможете сделать вывод. Вы увидите, что я не преувеличиваю, а лишь указываю на реальную опасность, которой каждый может избежать, своевременно приняв нужные меры.

В будущем мы не вправе рассчитывать на так называемую «солидарность поколений», так как для этого просто не хватит средств.

Тот, кому сегодня менее 50 лет, столкнется с очень неприятным явлением: в течение нескольких десятилетий своей трудовой жизни он финансировал других посредством своих взносов в пенсионные фонды, а когда сам достигнет пенсионного возраста, денег для него не останется.

Мы не дождемся сочувствия от следующих поколений, потому что они скажут нам: «Сами виноваты! Это же было ваше решение рожать меньше детей».

Нищая старость

Фактически мы можем рассчитывать на государственную пенсию, которая покроет лишь минимальные расходы на пропитание. Пенсия, составляющая менее 600 евро, — это просто мизер. Она означает существование ниже черты бедности. Поэтому сегодня эксперты почти единогласно заявляют: начиная с 2025 года примерно половина всех будущих пенсионеров станет жить в бедности. Под бедностью понимается то, что размер пенсии у этих людей будет равен социальному пособию или даже меньше.

Специалист по пенсионным вопросам профессор Бернд Раффельхюшен говорит: «Через 30 лет размер пенсий не будет превышать 38–40 процентов от сегодняшнего заработка». Вдобавок ко всему при этом не учитывается инфляция. Исходя из сегодняшней покупательной способности, большинство претендующих на государственную пенсию будут получать менее 600 евро.

Вам это кажется невероятным? Могу вас понять. Но давайте посмотрим, сколько бы вы получали, если бы решили пойти на пенсию прямо СЕГОДНЯ.

Предположим, сегодня вам исполнилось 66 лет, а ваш стаж составляет 44 года. Допустим, что в последнее время вы зарабатывали 2500 евро в месяц. Это дает вам 35 пенсионных баллов.

На каждый балл начисляется по 29 евро. В результате пенсия составит 1015 евро. Из этой суммы вычитаются взносы на медицинское страхование. Таким образом, на руки вы сегодня получите 900 евро. Если из этих денег заплатить еще за жилье, то на хорошую жизнь останется не так уж и много.

И это СЕГОДНЯ. А через 15–20 лет не будет и 900 евро. Это произойдет, во-первых, за счет сокращения пенсии, а во-вторых, за счет инфляции. Как уже было сказано, пенсия составит около 600 евро.

Вы можете спросить: «Но разве такое возможно?» Вероятно, вам уже известно, что дела в пенсионной системе складываются не лучшим образом. Но лишь немногие в точности знают, насколько все плохо и почему. Мы вкратце рассмотрим причины. Но сначала я предлагаю вам отправиться вместе со мной во Флориду...

Жизнь как во Флориде

Вы уже бывали во Флориде? Если мы с вами пройдемся по некоторым жилым кварталам Майами, то увидим необычную картину: люди на улицах преимущественно пожилые. Большинству явно больше 65 лет. Только представьте себе: почти каждому встречному 65, 70 и более лет. Возможно, поначалу вы ничего не заметите. Ведь дома, сады и автомобили выглядят так же, как и везде в мире. Но рано или поздно вы все же почувствуете: тут что-то не так.

И, возможно, вам станет понятно, что именно непривычно: вы не увидите играющих детей, не услышите их веселого смеха. Вы не встретите молодых людей, спешащих на работу. Кругом царит тишина. Люди двигаются медленно. Они попросту... старые. И это действительно так. Многие кварталы и пригороды Майами напоминают огромный дом престарелых. То же самое можно сказать о ресторанах и магазинах. Обслуживающий персонал молод, а большинство клиентов — старики.

В центре это еще не так заметно, но в жилых районах возрастная структура населения производит угнетающее впечатление. Во время одной из предыдущих поездок у меня даже промелькнула мысль: я ни в коем случае не хочу здесь жить. Потом я решил воспользоваться научным подходом и в течение часа подсчитывал, сколько процентов прохожих однозначно имеют пенсионный возраст.

Соотношение сразило меня наповал: на двух молодых людей приходилось 14 пожилых! Я решил, что это случайность, и повторил те же подсчеты в другом районе. Процент оказался схожим. И это характерно не только для Майами, но и для городов на другом побережье Флориды, например для Форт-Майерса.

Молодежь и старики живут порознь

Во Флориде есть места, где собираются студенты, чтобы повеселиться. Это Форт-Лодердейл и Ки-Уэст. Семьи с детьми ездят в развлекательные парки Орландо. Но обычные жилые районы на побережье населены пенсионерами.

Зачем я вам об этом так подробно рассказываю? Затем, что в Германии через несколько лет все будет точно так же. Так что поездка в Майами — это путешествие во времени в недалекое будущее. Но, чтобы увидеть подобный сценарий, необязательно даже отправляться во Флориду. Нечто похожее вы уже сегодня можете наблюдать в Бад-Нойенар-Арвайлере и многих других немецких курортных городах.

На этих курортах живут преимущественно старики. Молодые люди чувствуют себя здесь неуютно. Они приезжают сюда на работу, но живут, как правило, в тех местах, где больше молодежи.

Пройдет не так уж много времени, и каждому второму жителю Германии будет более 60 лет. Это, естественно, скажется на многих областях жизни. Футурологи и фантасты красочно описывают, на что будет похожа тогда повседневная жизнь.

Но сравнение сегодняшней Флориды и Германии 2025 года сильно хромает в одном отношении: во Флориде живет множество пенсионеров с более чем высоким достатком. Там собрались старики с деньгами, чтобы провести остаток жизни под солнцем. Деньги для большинства из них не играют особой роли. Они могут позволить себе потратить много, очень много. К тому же у них есть для этого масса времени.

В Германии тоже будут подобные местности, скорее всего в Баварии и Баден-Вюртемберге, где наблюдается прирост населения. Однако в большинстве других мест картина будет совсем другой. Для них будут характерны старение и упадок. Там будет царить жестокая бедность. В целом эксперты полагают, что каждый второй немец будет влачить существование ниже черты бедности. Население разделится на состоятельных людей, не зависящих от государства, и бедных пенсионеров.

«Вилка» расширяется

Газеты пестрят заголовками, из которых видно, что пропасть между бедными и богатыми становится все шире. Богачи богатеют, а бедняки беднеют. Одной из основных причин является «эффект Флориды». Из-за старения значительной части страны возникает двухклассовое общество, которое раньше трудно было себе представить.

При изменении системы всегда появляется большое количество проигравших, но есть и немало выигравших. И тут я хочу сделать важное заявление: я не собираюсь сеять панику. У меня нет желания распространять пророчества о конце света. Напротив, именно вследствие великих перемен создаются великолепные возможности.

К ним надо готовиться. Мы не должны слепо бросаться навстречу опасностям. Если вы до сих пор с доверием относились к государственным пенсиям, то эта книга поможет вам избежать одной из самых тяжелых ошибок в жизни. И это подводит нас к решающему вопросу.

Зачем написана эта книга?

В своей первой книге «Путь к финансовой свободе» я подробно описал стратегии, ведущие к богатству. Я также рассказал, почему надо стремиться к богатству. Было продано 10 миллионов экземпляров книги. Многие тысячи читателей пошли по описанному мною пути. Я получил невероятное количество откликов в письмах и личных беседах. Что же подвигло меня написать новую книгу?

Причина проста и насущна: исходная ситуация существенно изменилась. Хотя, казалось бы, все остается таким же, как и прежде, предвестники перемен заметны повсюду. Настроения в Германии уже поменялись. Сейчас они определяются демографической ситуацией. Пока мы можем только видеть, как колышется листва, но шторм уже не за горами. В книге «Путь к финансовой свободе» я обращался к людям, которые хотели бы жить в достатке и чье стремление к радости было сильнее страха и тяги к душевному комфорту. Я хотел направить их на тот путь, который мне в свое время указали мои наставники.

За это время очень многие пошли по указанному пути, но было много и тех, кто отказался. Есть еще третья группа людей, которые, хоть и без особого желания, начали что-то делать в этом направлении. Но их действия были непоследовательными. Я поддерживал контакт со всеми тремя группами. Мне хотелось знать, почему вторая группа вообще ничего не предпринимает, а третья довольствуется малым.

Ответы почти всегда были одни и те же: «Для меня это не актуально», «Деньги не сделают меня счастливым», «Мне и так неплохо», «Мне не хватает решающего стимула». Те же, кто предпринимал недостаточные усилия, отвечали: «Я займусь этим позже! Сейчас время неподходящее».

Новую книгу я пишу для обеих групп, которые делают мало или не делают вообще ничего для своего финансового будущего. Я со всей ясностью хочу заявить: вскоре ситуация в Германии кардинально изменится. В будущем всем придется относиться к своим деньгам очень серьезно.

Это новый аспект. До сих пор вы вели вполне комфортную жизнь, а в будущем вам грозит бедность. Конечно, деньги — это далеко не всё, но без них счастье вряд ли достижимо. Поэтому в будущем вряд ли кто-то сможет утверждать, что ему «и так неплохо».

Я отказываюсь верить, что можно достойно жить на сумму, не превышающую размер социального пособия. Возможно, перспектива радости, которую несет с собой богатство, и не является для вас достаточной мотивацией, но тогда я надеюсь, что вас заставит действовать страх перед грозящей нищетой и что содержание первой части даст вам для этого решающий толчок. Не когда-нибудь в будущем, а прямо сейчас, поскольку времени остается в обрез...

Краткий обзор

Что ожидает вас в этой книге? Из первой части вы узнаете всю правду о пенсиях. В главе 1 мы вкратце обсудим, на каком фундаменте, собственно, построена наша пенсионная система, и вы увидите, что этот фундамент разрушается, причем не только из-за сокращения рождаемости.

В дополнение вам будет представлен ряд важных цифр. Из главы 2 вы узнаете, что, хотя население сокращается, данный процесс, в принципе, может иметь и положительные стороны. Однако при этом рушится государственная система пенсий по возрасту.

Вас может удивить содержание главы 3, в которой я покажу, что те, кто не полагается на государственную пенсию, оказываются в преимущественном положении.

В главе 4 мы сделаем небольшой экскурс в прошлое. Вы познакомитесь с историей пенсионной системы и, обещаю вам, после этого будете значительно лучше понимать суть проблемы!

В главе 5 я продемонстрирую, что сокращение размера пенсий — это отнюдь не дело будущего. Ощутимые сокращения происходят уже сегодня.

Цель первой части книги заключается в том, чтобы ясно обрисовать состояние системы пенсионного обеспечения. В будущем вы уже не сможете на нее рассчитывать. Признав это и прибегнув к соответствующим мерам, вы примете самое лучшее решение в своей жизни, по крайней мере с финансовой точки зрения.

Вторая часть

Во вступлении ко второй части книги я позволил себе сделать прогноз, как будет выглядеть Германия, если каждый второй ее житель будет стариком. Сможет ли содержать нас следующее поколение? У молодых людей будут свои дела. Почему они должны о нас заботиться? Какую ценность мы имеем для молодежи?

Не будем себя обманывать: в будущей Германии, да и в Европе в целом, нам обеспечат хорошее положение не столько опыт и уверенность в себе, сколько деньги. Вряд ли нас будут встречать с распростертыми объятиями, если мы будем бедными и зависимыми.

Во второй части я укажу вам ясный и понятный путь к благосостоянию и финансовой свободе. Я узнал об этом пути от своего первого наставника и могу стать для вас таким же наставником в денежных вопросах. Я предлагаю вам вместе со мной последовательно пройти семь решающих шагов к богатству.

Вы увидите, какие меры можно принять, чтобы вести достойную жизнь не только в старости, но и в ближайшем будущем.

Чем определяется размер пенсии?

Давайте сначала рассмотрим пенсионную систему и попробуем установить, на какой размер пенсии вы вправе рассчитывать. Сразу могу вам сказать, что большинству пенсионеров придется довольствоваться суммой менее 600 евро. Давайте посмотрим, из чего складывается такой результат. На размер пенсии по возрасту оказывают влияние три фактора:

1. Демографическая ситуация. Какие тенденции наблюдаются в народонаселении? Сколько детей рождается в каждом поколении? Сколько работающих граждан содержат одного пенсионера? Как долго живут люди после выхода на пенсию?

2. Заработная плата. Пенсия по возрасту основывается на средней зарплате. Если зарплаты не растут, то за счет потери покупательной способности в результате инфляции пенсия фактически уменьшается.

3. Уровень безработицы. Безработные ничего не зарабатывают и, соответственно, не платят взносы в пенсионные фонды. Тем не менее в старости им тоже хочется получать пенсию.

Начнем с первого пункта. Что происходит с нашим населением? Соответствуют ли эти тенденции тем прогнозам, которые правительство заложило в основу пенсионной системы, принятой в 1957 году?

Договор поколений

В прежние времена люди считались хорошо обеспеченными, если на протяжении всей трудовой жизни у них была хорошо оплачиваемая работа. После выхода на пенсию о таких людях заботились предприятие и государство.

Гарантией пенсионного обеспечения служил так называемый договор поколений. Его суть состоит в том, что работающее сегодня население содержит нынешних пенсионеров.

Когда сегодняшняя молодежь сама состарится, заботу о ее пенсиях возьмет на себя следующее поколение. Однако на самом деле такой договор никогда и никем не заключался. Этот термин родился в годы правления Аденауэра, чтобы внушить людям уверенность в будущем. Вместо того чтобы откладывать что-то для себя, людям предлагали платить за других.

В главе 2 мы подробнее рассмотрим этот колоссальный обман. Сегодня мы знаем, что этот договор уже сейчас дает сбои, а в будущем вообще не будет функционировать. Начиная с 2020 года будет слишком много пенсионеров, содержание которых ляжет на плечи слишком малого количества работающих.

Как 4:1 превращается в 1:1

Представьте себе, что вы отправляетесь в пеший поход в составе группы из пяти человек. Один из них вывихивает себе ногу. Остальные четверо сооружают носилки и несколько километров несут его до дома. Это трудно, но выполнимо. В конце концов, вы же не можете оставить пострадавшего без помощи.

А теперь вообразим, что такое же несчастье произошло в группе из трех человек. На этот раз тащить пострадавшего придется вдвоем. Очень трудная задача, особенно если эти двое не силачи.

А как быть, если вы только вдвоем? Сможете ли вы в одиночку тащить раненого (в финансовом смысле) несколько километров? Большинство скажет: «Это невозможно. Никто не вправе требовать от меня такого». Кто-то, возможно, подумает: «Это мой долг. Я должен хотя бы попробовать». Но факт остается фактом: далеко вы с ним не уйдете.

О чем могут договориться поколения

То, о чем я вам рассказал, — это и есть договор поколений в свете развития демографической ситуации. Когда он заключался, на одного пенсионера приходилось четверо работающих, то есть четыре человека брали на себя содержание одного в старости. Вполне разумное соотношение.

Но сегодня только примерно двое работающих должны были бы кормить одного пенсионера. Я сознательно использую здесь сослагательное наклонение, потому что два человека за счет своих взносов в пенсионный фонд никогда не смогут содержать одного.

Как работает вся эта система? Давайте подсчитаем: по состоянию на начало 2014 года средняя зарплата в Германии составляла 34 800 евро в год, то есть 2900 в месяц. Каждый работающий (совместно с работодателем) уплачивает в систему пенсионного страхования менее 20 процентов от этой суммы, а 20 процентов от 2900 составляют 580 евро.

Если взять такие взносы с двух работающих, этого, казалось бы, должно хватить на содержание одного пенсионера по возрасту, но фактически это не так, потому что существуют еще и другие претенденты на пенсию (вдовы, потерявшие кормильца, сироты, инвалиды...). Итак, максимальная сумма, которая может быть выделена на одного пенсионера, составляет 1160 евро. Больше быть не может. Откуда же их взять? Поэтому пенсионные кассы пусты уже сегодня. И в связи с этим около 30 процентов всех пенсий выплачивается из налоговых поступлений. Теперь необходимо задать следующий вопрос: кто же платит эти налоги? Конечно, работающие. Итак, продолжая аналогию с носилками, можно констатировать: два человека не могут постоянно нести одного.

Однако и это еще не все. В действительности налогов не хватает, чтобы обеспечить население пенсией. Поэтому государство берет на эти цели кредиты. Но кредиты выделяются под проценты, а их рано или поздно надо отдавать... Уже сегодня две трети федерального бюджета расходуется на пенсионное обеспечение, пособия по безработице и обслуживание кредитов.

Но катастрофа еще впереди. К 2020 году страна приблизится к соотношению 1:1. Практически каждый работающий должен будет кормить одного пенсионера. То есть один путешественник вынужден будет тащить другого на плечах.

Кто вас понесет?

Вы уже догадались: именно вы через несколько лет будете тем человеком, которого должны будут нести другие. Так предполагает договор поколений. Но как быть, если следующее поколение откажется это делать? Причем с полным правом, так как в одиночку никто не сможет вытянуть пожизненное финансовое содержание другого человека. Полагаться на добрую волю было бы ошибкой.

Наивный человек может подумать: «Значит, надо их заставить». Но так дело не пойдет. Невозможно бесконечно повышать налоги и социальные взносы. Нельзя взять у человека больше, чем он зарабатывает. В этом случае он просто прекратит работать или эмигрирует. Он переедет в то место, где у него будет оставаться больше заработанных денег. Вследствие глобализации молодые люди все легче идут на этот шаг. Мировая экономика не позволяет до бесконечности перераспределять доходы в рамках одной страны.

Но раз нельзя бесконечно повышать налоговое бремя, значит, необходимо снижать пенсии. Все очень просто, и мы к этому обязательно придем. Размер пенсий будет сокращаться. Сначала медленно, а потом все быстрее. Причем так, что этого почти никто не заметит.

Есть ли альтернатива? Мы уже поняли, что нельзя повышать нагрузку на молодое поколение. Резкое сокращение пенсий также было бы крайне непопулярной мерой. Следовательно, остается только повышение пенсионного возраста. Мы с вами увидим, почему это фактически равносильно урезанию пенсий. Но если и этого будет недостаточно, то пенсии будут официально сокращаться. Возможно, на 1–2 процента в год. Это почти неощутимо. Но, если взять этот процесс в масштабе десятилетий, он обернется катастрофой.

Вывод: привычные пенсии исчезнут

Каждый должен знать: никто — ни вы, ни я — не накапливает средства в пенсионном фонде. Деньги, которые мы туда вносим, расходуются. Их там не остается. Вы можете лишь претендовать на пенсию. Причем даже не на какой-то определенный ее размер. В связи с этим политики могут по своему усмотрению выдумывать и менять законы.

Следовательно, никто не вправе утверждать, что пенсии нам гарантированы. Правда, был такой маленький человечек — Норберт Блюм[1], — который всем в стране рассказывал, насколько надежна пенсионная система Германии. Сегодня мы знаем, что это не так. Он распространял ложь, которую приятно слышать, но она от этого не стала правдой.

Итак, пенсионные кассы пусты уже сегодня. Без дополнительных дотаций, которые составляют почти одну треть, государство не могло бы выплачивать пенсии. А демографический фактор еще не сказал своего последнего слова...

Договор поколений не сможет существовать. В будущем каждому придется нести персональную ответственность за значительную часть своей пенсии. Почему так произошло?

Ответ кроется в демографических тенденциях, сложившихся в Германии.

Резюме

• В этой книге я расскажу о том, почему не стоит полагаться на пенсию.

• Вы узнаете, как функционирует пенсионная система и почему мы вынуждены будем перестраиваться.

• Во второй части я покажу вам, как стать независимыми от пенсий.

• Предпосылкой является понимание того, что вы делаете, и готовность действовать.

• Мы не вправе претендовать на то, чтобы кто-то в будущем взял на себя наше финансовое содержание.

• Мы можем и должны сами строить свое финансовое будущее.

• Демографическая ситуация складывается так, что все меньшее количество работающих вынуждено содержать постоянно растущее количество пенсионеров.

• Размер пенсий будет резко сокращен.

• В будущем каждый будет нести персональную ответственность за значительную часть своей пенсии.

Глава 2 Демографические факты

Молодые могут прожить и без денег, но нельзя стариться, не имея ни гроша.

Теннесси Уильямс, американский писатель (1911–1983)Сейчас вам будет предложен ряд цифр. Не забывайте: вы сами являетесь частью этих статистических данных. Разговор пойдет о вас. Рассмотрев важнейшие цифры, мы подумаем, что они в действительности означают. Движемся мы к катастрофе или сложившиеся тенденции можно рассматривать с положительной стороны?

При этом мы ограничимся лишь двумя-тремя аспектами, потому что я не хочу добивать вас фактами. О демографических вопросах написаны целые тома. Вы всегда сможете найти среди них и те, которыми пользовался я. Однако некоторые ключевые данные я все же приведу. И мы посмотрим, существует ли какое-то комплексное решение возникшей проблемы.

В качестве начальной посылки скажем лишь то, что население страны сильно идет на убыль. Причина в том, что на каждого взрослого приходится в среднем только 0,68 ребенка. При этом потребность в детях продолжает сокращаться. Чтобы сохранить текущую численность населения, на каждого взрослого должно приходиться 1,05 ребенка. Кстати, эта тенденция наблюдается почти повсюду в Европе, но нигде она не выглядит так тревожно, как в Германии. Нигде в мире люди не рожают меньше детей. В 1964 году в Германии родилось 1 357 304 ребенка, а в 2014 — меньше половины от этого числа. В 2050 году родится только 500 тысяч детей.

Почему рождается так мало детей?

Есть люди, которые всячески осуждают бездетность и даже готовы наказывать за нее. На мой взгляд, это бесперспективный путь. Напротив, следует поощрять тех, кто заводит детей, и создавать им для этого все необходимые условия.

Существуют причины, по которым наше поколение мало рожало. Во-первых, сегодня есть возможность предотвращать или прерывать беременность. Как следствие, люди стали более сознательно относиться к решению о прибавлении семейства. Во-вторых, многие предпочитают детям карьеру. Третья причина — это деньги. Дети обходятся дорого: чтобы вырастить ребенка до 18 лет, требуется не менее 100 тысяч евро.

Однако основной причиной низкого прироста населения стала для нашего поколения не материальная нужда, а изобилие. Конечно, у каждого есть право выбора, но, если человек решил остаться бездетным, он должен, ни на кого не обижаясь, сказать сам себе: «Ну, раз уж так получилось, мне и отвечать. Придется самому заботиться о своем содержании в старости».

Мы становимся старше

Население стареет. Средняя продолжительность жизни каждые десять лет возрастает примерно на 2–2,5 года. Это значит, что через 50 лет люди будут жить на 10–12 лет дольше. Всего за 100 последних лет средняя продолжительность жизни увеличилась вдвое.

Ученые считают, что каждая вторая девочка, живущая сегодня в Германии, сможет дожить до 100 лет... Девочки 2004 года рождения и моложе могут рассчитывать на то, что доживут до 103 лет, а мальчики — до 99 лет. Среди тех, кому сегодня 35 лет, женщины доживут в среднем до 96,5 года, а мужчины — до 92,1 года.

Возможно, вы скажете: «Кто же знает, как оно будет на самом деле?» Я могу доказать, что эти прогнозы очень точны. Знаете ли вы, что демографы уже пятьдесят лет назад вычислили, как будет расти народонаселение мира? Сегодня мы можем убедиться в том, насколько точны были эти расчеты. Каков, по-вашему, процент ошибок? Всего 3,5 процента. Так что не стоит надеяться на то, что сегодняшние демографы вдруг дадут совершенно неправильные прогнозы.

Возрастной коэффициент

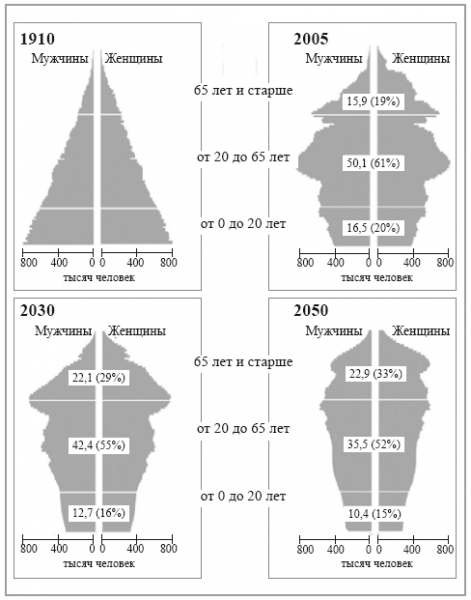

Знаете ли вы, что такое возрастной коэффициент? Он показывает, какое соотношение сложилось в стране между группами населения старше 60 лет и от 20 до 60 лет. По прогнозам, в 2050 году по сравнению с сегодняшним днем этот коэффициент возрастет в 2,4 раза.

От 20 до 60 лет люди работают, а те, кто старше, уходят или собираются уходить на пенсию. Число 2,4 означает, что в 2050 году работающее население должно будет содержать в 2,4 раза больше пенсионеров, чем сегодня. Мы уже установили, что это невозможно.

В 2030 году возрастной коэффициент составит 70,9. Это значит, что на 100 человек трудоспособного возраста от 20 до 60 лет будет приходиться 70,9 человека, превысившего возраст 60 лет. Вы представляете себе, во что это выльется для пенсионных фондов? Такая система неработоспособна даже в том случае, если из 100 молодых абсолютно все будут работать. Но в реальности такого не бывает. Возьмите 100 человек в возрасте от 20 до 60 лет из числа своих знакомых. Сколько из них работает?

Вы быстро убедитесь в том, что далеко не все они хотят или могут работать. Кто-то учится, кто-то досрочно ушел на пенсию, кто-то лишился работы, стал инвалидом или заболел. Кроме того, есть родители (как матери, так и отцы), которые посвящают себя исключительно воспитанию детей...

Вычтите всех этих людей из группы ста трудоспособных, и вы без труда придете к выводу, что уже к 2030 году на одного работающего будет в среднем приходиться один пенсионер. А к 2050 году возрастной коэффициент даже с учетом высокой иммиграции возрастет до 90,7. Это значит, что пенсионеров станет заметно больше, чем работающих в возрасте от 20 до 60 лет.

Прогноз точен

Мы не занимаемся ясновидением. Стрелки, определяющие развитие общества в ближайшее десятилетие, уже давно переведены, и обратного хода нет. Если исходить из того, что не случится войн или других сопоставимых по масштабам катастроф, то состав населения будет таким, как описано выше, поскольку люди, которые достигнут нужного возраста к 2030 или 2050 году, уже родились. Нам не надо ничего угадывать. Эти данные уже известны.

Наше поколение сделало свой выбор. Треть людей, которые могли родить детей, решили по-другому. Теперь кое-кто пытается их за это упрекать. Я считаю такой подход абсурдным. Каждый волен делать то, что считает нужным. Но, разумеется, он должен быть готов и к последствиям своего выбора.

То, что подобное решение будет определять характер демографического развития страны на ближайшие сто лет, — это факт. В следующей главе я объясню, почему так происходит.

Распределение населения по возрастным группам (млн человек, процент от общей численности)

Источник: © Statistisches Bundesamt.

Другие отрезвляющие цифры

Этот короткий раздел предназначен только для любителей статистики. Все остальные могут его пропустить!

В 2050 году в Германии будет 10 миллионов граждан, перешагнувших 80-летний рубеж. Сегодня их только четыре миллиона. Средний возраст населения будет составлять примерно 50 лет. И в какой-то момент старых людей окажется больше, чем молодых.

Такого не было ни во время мировых войн, ни после них. В 1950 году дети до 15 лет составляли 23 процента от общей численности населения, а люди старше 65 лет — около 9 процентов. В 2050 году эти цифры будут составлять, соответственно, 11,8 и 27 процентов.

Эта тенденция характерна не только для Европы. В Японии подобный сценарий начнется на десять лет раньше. Мы сможем понаблюдать за тем, как японцы будут справляться с ожидающими их проблемами. В Китае в 2050 году будет свыше 330 миллионов жителей старше 65 лет, причем возраст примерно 100 миллионов из них будет составлять более 80 лет. По сравнению с 1990 годом число 80-летних увеличится в 10 раз. В США 75 миллионов жителей будет старше 65 лет. Из них 26 миллионов старше 80 лет. В Германии в 2050 году, по всей вероятности, будет 10 миллионов людей очень преклонного возраста.

Начиная с 1972 года смертность в Германии превышает рождаемость. В 2003 году родилось чуть больше 700 тысяч детей, а в 2050 году их будет меньше 440 тысяч. Если сегодня в стране около 20 миллионов женщин детородного возраста, то к 2050 году их останется всего 14 миллионов.

Многие города — особенно в Восточной Германии — попросту исчезнут. Договор поколений будет расторгнут или изменится до неузнаваемости. Это значит, что рассчитывать на пенсию уже не получится.

Исследования показывают, что демографическая ситуация скажется и на промышленности. Выплаты предприятий в пенсионные фонды за своих работников иссякнут, так как предприятия тоже столкнутся с денежными проблемами. А если денег нет, то и платить нечем. Многие фирмы обанкротятся, так как будут не в состоянии выполнять свои обязательства по пенсионному обеспечению.

Последствия

Как это скажется на всех нас? Многое изменится. Очень многое. Чем больше вы будете вдумываться в приведенные данные, тем яснее станет, что нам придется жить в совершенно другом обществе, в котором будет намного больше старых людей, чем сейчас. Это будет общество, которого история человечества еще не знала. Поэтому ни у кого нет опыта жизни в нем.

Понятно только одно: мы столкнемся с новыми проблемами, но вместе с тем появятся и новые возможности.

Впервые в истории большинство нового общества будут составлять не молодые, а пожилые люди, то есть мы. Нам предстоит научиться жить в старости — долго и достойно. Следует свыкнуться с тем, что скоро в Германии сложится такая же ситуация, как во Флориде, но стариками будем уже мы сами. Мы станем большинством. И можно представить себе, что молодежь будет задаваться вопросом: «А хотим ли мы жить в такой стране?» Этот вопрос таит в себе опасность для нас. Ведь нам нужны молодые люди. Чем старше мы становимся, тем больше в них нуждаемся.

Молодежи будет непросто с нами. Вряд ли им понравится, что их окружает такое большое количество пожилых людей. Возможно, им захочется уехать из страны, напоминающей гигантский дом престарелых. Это мешает им радоваться жизни. Они чувствуют стеснение и неловкость. Можете представить себе их чувства? Попробуйте провести хотя бы полдня в доме престарелых, и вы поймете, что я имею в виду...

Давайте не будем себя обманывать: у молодого поколения в новой ситуации тоже будут свои проблемы. Для них создаст трудности одно только наше присутствие. Потому что нас будет очень много. От нас в очень большой степени зависит то, чем мы для них станем — обузой или благословением. Мы не жертвы. Мы сами должны решить, насколько легко молодым людям будет жить вместе с нами. Ведь то, что мы стареем, вовсе не значит, что нам нечего им предложить. Совсем наоборот.

Договор, которого не существует

Если вы мечтаете о том, чтобы возложить на плечи молодых дополнительный груз, настаивая на выполнении договора поколений, то вас ждет горькое пробуждение. Первая причина проста: невозможно ссылаться на договор, которого на самом деле нет. Так называемый договор поколений — это чистая фикция, миф. Его и невозможно было заключить, потому что он не выдержал бы никакой юридической критики.

Зачем же тогда родилось это понятие?

Под данным договором понимается некое соглашение трех поколений. Молодое поколение заботится о старших, а когда само постареет, то потомки, в свою очередь, возьмут на себя заботу о нем. Таким образом, сегодня мы финансируем своими деньгами стариков, и все чувствуют себя в безопасности: ведь когда придет время, нас тоже кто-то будет финансировать. Очень хотелось бы верить...

Но дело в том, что этого нигде не написано, и соответствующий договор никем не заключался. А если нет договора, то не может быть и его нарушения. Таким образом, у вас отсутствует правовая основа. Вы не вправе претендовать на какой-то определенный размер пенсии, что бы ни говорили вам по этому поводу пенсионные фонды и политики. И немецкий суд совсем недавно это признал.

Должны ли молодые нас кормить?

Молодежь не возьмет на себя эту обузу добровольно. Она станет протестовать. Возможно, будет достигнуто согласие по поводу какой-то минимальной пенсии, но не более того. Наши претензии не будут приняты во внимание, поскольку договора не существует.

Мы не сможем принудить молодых людей кормить нас в законодательном порядке даже несмотря на то, что на нашей стороне будет демократическое большинство. Ведь мы зависим от них. Мы просто не можем позволить, чтобы молодежь отказалась жить рядом с нами. Что мы будем делать, если они уедут?

Нет, нельзя создавать нагрузку на молодых людей больше, чем та, которую несем сегодня мы. Если вы посмотрите на свои налоги и сборы, то поймете, что больше с населения взять нечего. Ведь тогда людям не останется даже на жизнь. Итак, мы не можем заглядывать в карман будущему поколению.

Наоборот, мы должны создать для него реальные преимущества. В старости мы должны располагать ценностями, которые пойдут на пользу молодым. У нашего поколения должно быть что-то такое, что сделает нас полезными в их глазах.

Я полагаю, речь может идти о следующих трех ценностях:

✓ жизненный опыт;

✓ чувство собственного достоинства;

✓ деньги.

Во второй части книги мы обсудим этот вопрос подробнее. Пока же скажем лишь то, что мы вполне можем существовать рядом друг с другом. Молодые и старики способны взаимно обогащать друг друга. Но к этому надо быть готовыми.

Оказались ли мы в проигрыше?

Беседуя на эту тему со многими людьми, я не раз слышал, как представители моего поколения сетовали на несправедливость. Они ощущают себя проигравшими в этой игре поколений и думают: «Я всю свою жизнь платил за других, а теперь, когда помощь нужна мне самому, для меня не осталось денег».

Мне хотелось бы предостеречь вас от подобных мыслей. Они ничего не дают. Они лишь ведут к разочарованиям, депрессии и менталитету жертвы. Какая польза в том, чтобы чувствовать себя жертвой? Вам нужно найти оправдание или все же извлечь максимум из сложившейся ситуации?

Так уж случилось, что грядущие изменения несут много негативного, но вместе с тем и предоставляют различные возможности. Как и во времена любых перемен, будут и проигравшие, и выигравшие. В число проигравших войдут те, кто будет уповать на старые договоры, которые уже невозможно выполнить. Именно они будут говорить: «Меня обманули и лишили шансов на счастье».

Победителями же станут те, кто знает, что любые изменения сопровождаются новыми благоприятными возможностями. Они будут искать их и найдут. Моя книга поможет им в этом. Я не собираюсь отбирать пенсии у нынешних пенсионеров. Пусть они наслаждаются комфортом и сладкими мечтами. Сегодня мы живем лучше, чем предыдущие поколения, и уже поэтому можем считать себя победителями.

Но надо быть готовыми к предстоящим переменам. Иначе в старости мы превратимся в проигравших. Чуть позже мы попробуем разобраться, на какой размер пенсии вы вообще вправе претендовать. Но сначала я хочу поговорить о другом. Развитие событий, которое я описываю, нельзя однозначно отнести к негативному. Оно может быть весьма благоприятным для вашей личной финансовой ситуации.

Положительная сторона

Давайте сначала рассмотрим положительные аспекты сокращения населения в Европе. Уже на протяжении ряда лет мы видим, какими пугающими темпами растет мировое население. В 1950 году в мире насчитывалось 2,9 миллиарда людей. Сегодня нас уже 6,5 миллиарда, к 2050 году будет 9 миллиардов.

Этот стремительный рост ставит перед нами колоссальные проблемы. И очень здорово, что в Германии наблюдается обратная тенденция. Проблема взрывного роста населения имеет две стороны.

Во-первых, каждый отдельный человек уже сегодня испытывает нехватку жизненного пространства, а природные ресурсы ограниченны. Чем скорее мы размножаемся, тем больше изменяем нашу планету. Мы губим ее. Многие ученые считают рост населения главной проблемой будущего. И если в Германии численность населения сокращается, это должно только радовать. Будущим поколениям достанется больше площади для проживания на душу населения.

Во-вторых, мы осознаем, что бесконечный рост невозможен. Человечество не может размножаться прежними темпами. В этом случае нам вскоре просто негде будет жить. То же самое можно сказать и о предприятиях. Изучая историю промышленных предприятий, можно заметить, что после какого-то определенного периода времени они распадаются. Вряд ли удастся найти фирму, существующую более 300 лет. Дело в том, что любая фирма способна выживать в нашей системе лишь до тех пор, пока она растет. Но в какой-то момент она достигает критической величины, после которой рост прекращается. Меньшие по размеру конкуренты растут быстрее и отвоевывают у старой фирмы долю в рынке. Как следствие, она впадает в стагнацию и в конечном счете прекращает существование.

Итак, мы знаем, что безграничный рост невозможен и к тому же нежелателен. Проблема лишь в том, что мы рассматриваем его как единственный двигатель успеха и не знаем ему альтернативы.

Миф потребления

Этот миф опасен. Представьте себе, что на плоту, дрейфующем посреди моря, сидит десять человек. Им холодно, и они решают развести огонь. Для костра нужны дрова, и они отпиливают часть плота. Плот становится все меньше и меньше, но пока еще выдерживает их. И тут кто-то предлагает: «Надо сжигать больше дров. Тогда нам будет теплее и уютнее. А тот, кто не согласен, выступает против прогресса».

Прогресс за счет постоянно увеличивающегося потребления стал в нашем обществе панацеей от всех болезней. На всевозможных ток-шоу только и слышно: «Потребление стимулирует нашу экономику». Данный миф уже превратился в мантру, которую повторяют все, кому не лень. Я тоже грешил этим долгое время. Нам внушили данный принцип экономики, и многие продолжают в него верить. Мало кто задается вопросом: «Всегда ли будет так продолжаться? И есть ли альтернатива?

Каково решение?

Ситуация смертельно опасна. Похоже, мы обречены расти и расти, потому что на этом строится наша система... Но, продолжая безудержный рост, мы приближаемся к неизбежной гигантской катастрофе — краху нашей экономической системы.

Эта дилемма не нова. Все империи и другие государственные образования в истории человечества переживали период роста, который продолжался до тех пор, пока они не достигали критической точки, за которой уже не могли больше расширяться. И тогда они распадались. Понятно, что наша система тоже распадется, если будет продолжать неограниченный рост. Но мы отмахиваемся от данного факта, убеждая себя в том, что это дело далекого будущего. И все же нехорошие предчувствия становятся все сильнее, а предостерегающие голоса звучат все громче. Их аргументы становятся все более тревожными.

Известен ли этим пророкам правильный путь? Я не знаю ни одного, кто мог бы предложить реальный выход из сложившейся ситуации. Выдвигаются разные пути решения проблемы, в том числе такие, как создание мирового правительства и всемирного банка, роспуск всех армий, отмена кредитных процентов или даже денег как таковых. Рассматривалось множество моделей, но ни одна из них не была достаточно убедительной и практичной. Тем временем население мира, а вместе с ним и уровень потребления продолжают расти...

Решение у нас под носом

И тут мы вдруг осознаем, что во многих странах уже наблюдается негативный прирост. Это значит, что мы перестали расти, население сокращается. Но мы же этого и хотели! Вместо того чтобы постоянно предвещать апокалипсис, мы должны видеть в этом и положительные стороны: чистый воздух, больше зелени, повышение ответственности каждого отдельного человека, качество вместо количества...

Нам ведь радоваться надо. Наконец-то мы образумились и у нас появилось больше жизненного пространства. Нам удалось замедлить казавшийся безудержным рост. В таких переменах больше хороших сторон, чем плохих. Это решение, которое нам не удалось найти в теории, некоторые люди уже применяют на практике. Мы просто рожаем меньше детей. В долгосрочной перспективе такую демографическую тенденцию можно только приветствовать. Пожалуй, это вообще единственный выход. Как скажется уменьшение населения на экономике, мы не знаем. У нас нет соответствующего опыта, поскольку с такой ситуацией мы еще не сталкивались.

Но мы можем предполагать, что непрерывный рост производства когда-нибудь будет ограничен естественным путем, поскольку станет меньше потребителей. Если расходуется меньше продуктов и услуг, то становится меньше рабочих мест. Однако при этом уменьшается и количество претендентов на них, в связи с чем статистика безработицы не ухудшается. Но это лишь догадки. Мы не можем точно предсказать последствия для экономики. Это уравнение со слишком многими неизвестными.

Ясно одно: в долгосрочной перспективе сокращение населения является положительным фактором. И когда-нибудь нам придется свыкнуться с данной ситуацией. Как эти изменения скажутся на наших личных финансах? Настоящая проблема возникнет лишь в том случае, если мы попытаемся втиснуть отжившую систему в новые условия.

Это напоминает систему безопасности аэропорта, где багаж пассажиров исследуют на наличие запрещенных к перевозке вещей. В нашем примере это значит, что мы должны выявить и оставить за бортом все ошибки. К числу таких ошибок относится и наша государственная пенсия по возрасту. Перемены требуют внедрения новых систем. Мы должны быстро подмечать и правильно истолковывать появляющиеся признаки изменений, а затем принимать необходимые меры, не дожидаясь политиков. Нам надо действовать самим.

Вернемся к нашим пенсиям. Конечно, все сказанное относится и к нашим пенсионным фондам, и к договору поколений. Каким образом может выжить пенсионная система, которая исходит из предпосылки, что население будет постоянно расти? Неужели можно быть такими наивными? Неужели мы придем к осознанию ошибки лишь тогда, когда система рухнет?

Мы недооцениваем расходы на содержание пожилых людей и уход за ними. Даже если в будущем страховые полисы по уходу в старости сохранятся, они смогут обеспечить не более 50 процентов всех реальных расходов по содержанию пожилых людей в домах престарелых. Во всяком случае, так обстоит дело на сегодняшний день, и нет никаких оснований ожидать, что откуда-то появятся дополнительные деньги.

Недостающую сумму придется платить вам самим или вашим близким родственникам. Если это невозможно, то приличный дом престарелых для вас попросту закрыт. Я не люблю расписывать сценарии катастроф, но и игнорировать опасности, которые могут возникнуть в будущем, тоже нельзя. Попробуйте представить себе, что вы нуждаетесь в уходе, а денег для этого нет...

В данной сфере тоже можно констатировать, что страховые фонды пусты. Государство уже осуществляет дотации. А демографическая проблема еще только ждет нас впереди. Поколение, которое должно выполнять договор, слишком малочисленно. Сегодня 60-летний рубеж перешагнуло примерно 25 процентов немцев. Начиная с 2030 года их будет около 40 процентов. Профессор Раффельхюшен говорит по этому поводу коротко и ясно: «Система не работает. Ее надо отменять»

Можно ли решить пенсионную проблему?

Я не люблю сеять пессимизм. Мне намного больше нравится внушать людям уверенность в себе и демонстрировать способы самостоятельного построения богатства. Если вы читали мои книги, то вам это известно. Я могу сказать, о чем думаю, когда слышу, что наша пенсионная система может рухнуть. Я так запрограммирован, что сразу задаю себе вопрос: «А так ли это плохо? Разве нельзя найти решение?»

Сталкиваясь с такими мрачными прогнозами, я всегда вспоминаю о Римском клубе. Это объединение ведущих ученых мира в 1970 году предсказало, что к 1990 году на планете не останется нефти и что все остальные сырьевые запасы тоже будут в дефиците. Они прогнозировали конец привычного нам мира.

Но ничего из этого не сбылось. Все предсказанные катастрофы остались лишь на страницах книг. Мы не только не исчерпали запасы, но и открыли к сегодняшнему дню (по состоянию на 2016 год) больше месторождений нефти и других полезных ископаемых, чем было в 1970 году! Правда, эти ресурсы по-прежнему ограничены, но их хватит еще на долгие годы. Некоторые затруднения могут проявиться лишь в их удорожании.

Но раз светила науки один раз уже сели в лужу, то не может ли то же самое случиться и в пенсионном вопросе? А вдруг найдутся скрытые денежные запасы для поддержания существующей пенсионной системы? К сожалению, нет.

Демографическое будущее очевидно уже сегодня

Ошибка практически исключена, потому что демография занимается не будущим, а настоящим. Ее данные — это уже свершившийся факт. Мы здесь говорим не о прогнозах. Детей можно подсчитать уже сегодня.

Те рабочие руки, которых нам будет не хватать в 2020 году, не родились уже сегодня. Мы точно знаем, сколько девочек через 25 лет смогут стать матерями. И наше поколение уже не сможет в срочном порядке родить недостающих детей.

Даже если следующее поколение будет все делать иначе и обзаведется большим количеством детей, поначалу это лишь создаст для него дополнительные трудности. Надо прежде всего понимать, что последствия этого решения скажутся только в отдаленном будущем, а именно где-то через 60 лет. По-настоящему же решить эту проблему удастся не ранее чем через 100 лет. Для вас и для меня это будет уже слишком поздно. Мы должны уже сегодня сами позаботиться о себе.

Как быть с мигрантами?

Возможно, вы скажете: «Но подождите. Ведь можно впустить в страну больше мигрантов из других стран». Конечно, можно. Но вы хоть представляете себе, сколько их должно быть, чтобы решить пенсионную проблему? Эксперты ООН уже подсчитали: для одной только Германии понадобится от 35 до 180 миллионов человек.

И еще один вопрос: откуда приедут все эти мигранты? Почти все страны Евросоюза испытывают те же проблемы, что и Германия. А чтобы интегрировать в наше общество людей чуждой культуры и приспособить их к требованиям рынка труда, требуется, как известно, долгое время...

А если будущее все же окажется другим?

Не забывайте, что все мы являемся частью таблиц и вычислений. Все мы — статистические единицы. Нам не надо ничего угадывать и предсказывать. Достаточно лишь сопоставить числа. Поэтому ошибка практически исключена.

Но давайте все же предположим такую возможность. Что, если все эксперты, предвидящие пенсионный коллапс, неправы? Ведь я тоже могу ошибаться. Возможно, мы что-то не учли, и все в конечном счете будет хорошо.

И что тогда? Представьте себе, что вы, поддавшись безосновательной тревоге, долгие годы копили деньги и следовали семи правилам, изложенным во второй части книги. У вас скопилось приличное состояние... и вдруг оказывается, что вы, вопреки всем прогнозам, еще и получите хорошую пенсию...

Но ведь тогда ваша старость станет еще приятнее. Это самое плохое, что с вами может случиться, если вы всерьез воспримете рекомендации из книги. Вы станете богаче, чем предполагали. Вам даже не понадобится пенсия. Она окажется избыточной...

А если оптимистичный прогноз не сбудется, то вас очень порадует тот факт, что с помощью моей книги вы сами позаботились о своем благосостоянии.

Вывод: по всем данным, не существует никакого решения, которое позволило бы сохранить высокие государственные пенсии. Если не случится войны или сопоставимой по размерам катастрофы, то тенденции народонаселения в Германии будут такими, как предсказывают демографы. Мы не можем рассчитывать на то, что кто-то будет содержать нас в старости. Поэтому мы должны сами позаботиться о достойной жизни на склоне лет.

Глава 3 Пенсия или жизнь на проценты?

Не будь трусливее детей! Как только сочтешь нужным, скажи: «Я больше не играю».

Эпиктет, античный философ (50–138)Вам наверняка уже приходилось слышать о проблемах, которые здесь описываются. Возможно, вы и не знали наверняка, насколько плохо в действительности обстоят дела с пенсиями, но догадывались, что приближается неприятная ситуация.

Но если вы только догадывались, то господа из правительства уже давно должны это знать. И они действительно знают. Ни одно из прошлых правительств не испытывало недостатка в научных исследованиях и доказательствах. Уже на протяжении как минимум 30 лет они знали, какими темпами сокращается население. Им было известно, как это скажется на пенсионных фондах. Мы можем даже с определенной долей уверенности предположить, что об этом давно знают и все депутаты бундестага.

Как же реагируют народные избранники? Да как обычно в подобных ситуациях — стесняются говорить правду и замалчивают неприятные факты. Они боятся, что на следующих выборах это выйдет им боком. И, возможно, не напрасно. Одному очень известному немецкому политику приписывают слова: «Я не хочу реформ. Я хочу повторного избрания». Вспомните, какой крик поднимается по всей стране, если из-за нехватки денег приходится сокращать какие-то выплаты населению. Так что прежде, чем указывать пальцем на правительство, надо задать себе вопрос: «Это они нас вводили в заблуждение или мы сами себя обманывали?»

Что думают об этом пенсионные фонды и правительство?

Надо внимательно прислушаться к тому, что говорят о предстоящей катастрофе в правительстве и пенсионных фондах. До недавнего времени все было предельно понятно: «Нашим пенсиям ничто не угрожает». Попробуйте вспомнить, слышали ли вы хоть что-нибудь вразумительное по этому поводу от нашего правительства? Может, были какие-то предупредительные выстрелы? Да нет! Правда, в последние несколько лет правительство время от времени упоминает о том, что людям и самим стоило бы позаботиться о своей старости. Но, на мой взгляд, оно делает это слишком тихо и робко.

Населению рекомендуют использовать одобренные государством модели инвестирования, например, прямое пенсионное страхование, так называемые базовые пенсии или вклады в частные пенсионные фонды, находящиеся под государственным патронажем. Все это шаги в правильном направлении, но людям не хватает информации. Я не слышу недвусмысленных призывов и разъяснений.

Кроме того, этим моделям, на мой взгляд, не хватает гибкости. В них очень ограничены или вообще отсутствуют возможности для снятия крупных сумм денег. Накопленные депозиты можно лишь с большим трудом передать по наследству. Интересно, в каком вообще мире живут эти фонды? К счастью, подобные несуразицы постепенно устраняются.

Вы уже знаете, что я противник перекладывания вины на чьи-либо плечи. Я хочу лишь, чтобы вы в полной мере поняли масштаб опасности, и стремлюсь снабдить вас четкими рекомендациями, позволяющими ее избежать. Ведь обвиняя кого-то, мы тем самым передаем ему свою силу. Необходимо признать, что только мы сами несем ответственность за собственное пенсионное обеспечение в старости, и никто больше.

Разумеется, встречаются политики, которые время от времени изъясняются прямым текстом, как, например, бывший генеральный секретарь ХДС Лауренц Майер, заявивший в одном из ток-шоу: «Вы должны знать, что люди, которым сегодня по 30 лет, никогда не получат пенсию, к которой мы сегодня привыкли. Они не могут рассчитывать даже на что-то близкое к ней. Максимум — это 46 процентов от начисленной зарплаты». К сожалению, его дальнейшая политическая судьба не сложилась...

Собственная ответственность или государственная пенсия?

Что дает нам право ожидать, что кто-то другой сделает за нас то, что является нашей непосредственной обязанностью? Достаточно ли в данном случае полагаться лишь на обещания, которых в общем-то никто не вправе был давать, во всяком случае на неограниченный срок? Однако государство дало нам обещание платить пенсии, и мы с благодарностью его приняли.

Государство не сможет сдержать данное слово, и мы не должны быть настолько наивными, чтобы продолжать ему верить. Конечно, трудно отказываться от привычных вещей. Но если начинаются кардинальные перемены, то другого выхода не остается. Это значит, что необходимо отказаться от заезженных моделей мышления. Не надо себя обманывать.

Почему я утверждаю, что каждый должен сам нести ответственность за свое обеспечение в старости (если ему позволяет здоровье)? Для этого есть две причины.

Во-первых, жизнь за чужой счет всегда означает, что вы живете хуже, чем могли бы.

Во-вторых, официальные органы в принципе не могут взять на себя какую-то ответственность. Ее можно возложить только на конкретного человека. С объективной точки зрения Германское ведомство по страхованию пенсий не несет никакой юридической ответственности. Там просто некого призвать к ответу. В качестве контактного лица указывается только адрес сайта. Каких-либо более личных данных вы не получите. А ведь телефонный номер или интернет-сайт никогда не станут представлять ваши интересы так, как вы сами. Чем больше группа, тем меньше склонность любого из ее членов брать на себя ответственность. Ведомство по страхованию пенсий, государство, солидарное общество... уже один только масштаб этих структур и их обезличенность делают разговоры об ответственности бессмысленными. А вот личная ответственность позволяет изменить то, что может быть изменено. О том, что мы можем быть свободны в финансовом плане, поговорим во второй части.

Как это могло случиться?

Если взглянуть на нашу существующую (пока еще) пенсионную систему, невольно возникает вопрос: как нам могла прийти в голову мысль доверить свою финансовую безопасность государству? Ведь государство — это система, каждый год влезающая в новые долги, размер которых постоянно растет, а если вдруг новый долг окажется чуть меньше предыдущего, то это уже повод для праздника...

Вы должны усвоить, что это на самом деле значит. Представьте себе, что некто берет кредит, скажем, на 10 тысяч евро. В следующем году он берет новый кредит, на этот раз на 8 тысяч. Если исходить из здравого смысла, то общая сумма долга этого человека составляет 18 тысяч.

А что пытается внушить нам в этом случае правительство? Оно говорит: «Новые заимствования удалось сократить на 20 процентов». Поверьте, найдется немало людей, которые сочтут это «успехом». Государство — банкрот. Если бы оно было фирмой, то уже давно объявило бы о своей неплатежеспособности. Почему мы поверили такому государству? Только потому, что сильно этого хотели. А почему хотели? Потому, что так удобнее...

Доверяйте тому, кто этого заслуживает

Но давайте отвлечемся от понятия «государство». Рассмотрим конкретных политиков. Представили их себе? У вас при этом не возникает вопрос: «Как мы могли доверить этим дамам и господам создание финансовой основы нашей старости?»

Доверили бы вы кому-нибудь из них руководить своей фирмой? Не кажется ли вам, что большинство политиков оторваны от действительности? Не считаете ли вы крайне странной эту профессиональную группу людей, которые не могут ни о чем договориться друг с другом даже в ходе телевизионных шоу и которые не выполняют практически ни одного из своих предвыборных обещаний?

Мы должны доверять только тем, кто этого заслуживает, особенно когда речь идет о деньгах. Как можно верить людям, которые перед выборами привычно раздают обещания, заранее зная, что сразу же после голосования забудут о них?

Я не собираюсь подвергать бичеванию всю касту политиков. Кто знает, что делал бы я сам, окажись на их месте. Однако надо быть реалистом. Необходимо понимать суть происходящих процессов. Например, почему политики постоянно настроены на повышение налогов? Да в первую очередь потому, что не умеют обращаться с деньгами и не обладают предпринимательским мышлением.

Но есть и вторая причина. Политикам нужна власть. А власть дают деньги. Чем больше денег находится в их распоряжении, тем больше у них контроля. Поэтому политики не собираются отказываться от идеи государственных пенсий. Ведь в этом случае они лишатся значительной доли власти. Правда, я не думаю, что большинство государственных чиновников сознательно руководствуются именно этим мотивом. Многие из них всерьез полагают, что государство умнее любого конкретного человека.

Многие пошли в политику, потому что искренне хотели что-то поменять. При этом они исходили из того, что способны что-то организовать для людей лучше, чем те могут сделать самостоятельно. Но они могут дать другим только то, что сами же у них перед этим отобрали. Они забирают у народа огромные деньги в виде налогов, чтобы потом их же распределить и раздать. Они называют это «социальной справедливостью». Согласен, без этого не обойтись. Но значительная часть денег оседает в гигантском государственном аппарате, поэтому народ всегда получает меньше, чем у него забрали.

Мы дошли до крайности. Мы допустили, чтобы государство взяло на себя ответственность за наши пенсии. Тем самым мы делегировали ему свою самую исконную и насущную задачу. Еще в XVIII веке американский издатель, писатель и государственный деятель Бенджамин Франклин говорил: «Пожертвовавший свободой ради безопасности не заслуживает ни свободы, ни безопасности».

Действительно ли идея пенсии по возрасту имеет смысл?

Раз уж мы начали задавать критические вопросы, то вот еще один, самый важный. От того, как вы на него ответите, зависит, будете вы испытывать страх перед бедной старостью или наслаждаться богатством: почему мы вообще просим у кого-то содержать нас в старости вместо того, чтобы как можно быстрее заняться построением финансовой свободы?

И дело не в том, какие пенсии лучше: государственные, корпоративные или частные. Вопрос в том, нужны ли вообще пенсии по возрасту. Не противоречит ли эта концепция самой идее финансовой свободы?

Во-первых, учтите фактор времени. Вы ведь знаете или, по крайней мере, догадываетесь, как это прекрасно — жить на проценты от своих накоплений. Почему же мы откладываем такую важную и желанную цель на далекое будущее? Почему не стремимся как можно раньше достичь финансовой свободы?

Во-вторых, давайте задумаемся: чего мы заслуживаем и чего хотим от жизни? Почему наши цели ограничиваются лишь тем, чтобы иметь достаточно денег для выживания? На мой взгляд, это опасная и противоестественная концепция.

Опасна она тем, что никто не знает, какие непредвиденные вещи могут произойти в жизни. Еще Гёте говорил: «Единственное, чего всегда следует ожидать, — это неожиданности». Жизнь доказывает, что людям в конечном итоге потребуется или захочется большего, чем они первоначально думали. Причиной может стать несчастный случай, инфляция, которой они не учли, или попросту ошибка в расчетах. Тот, кто стремится лишь к минимуму; получает минимум, и его существованию в этом случае начинают угрожать даже самые мелкие проблемы. Я считаю, что это недостойно человека.

Человек, который ловил диких зверей

Жил-был богач. Ему принадлежали десятки предприятий, и он прослыл человеком, который хорошо разбирается в жизни. Богач уединенно жил в элегантной вилле. У него было все, чего душа пожелает. Но самым большим его сокровищем являлся личный зверинец. На протяжении многих лет он собирал для него животных из разных концов света. По его словам, в мире не существовало ни одной породы зверей, которой не было бы в его зоопарке.

Но как-то раз один зоолог рассказал ему о малоизвестной и отдаленной долине в Азии, где обитали очень осторожные и пугливые животные. До сих пор никому не удавалось их поймать. Богач сразу же сообразил, что его коллекция не полна. Ее венцом должны были стать удивительные и уникальные животные из таинственной долины.

Он тут же снарядил экспедицию, отправился в путь и в конце концов добрался до глухой деревни в Гималаях. Люди в ней слышали об этих животных, но рассказы охотников внушали мало надежд. Животные были настолько осторожными, что никто не видел их вблизи, не говоря уже о том, чтобы поймать. Такие попытки делали и охотники, и ученые, и целые дивизии китайских солдат, но все они оказались безуспешными.

Богач сказал: «Мне нужен всего один человек, который хорошо знает местность. Он должен лишь приблизительно показать мне место, где обитают эти животные, и я поймаю их в одиночку. Вы сами увидите!» Деревенские жители посмеялись над его словами, но богача это не смутило, и он вместе с проводником отправился в путь.

Через тридцать дней они вернулись. Одни, без редких зверей. Жители деревни смеялись и говорили, что зря он не поверил их предупреждениям, но богач лишь улыбнулся и пригласил всех пойти вместе с ним. После долгого похода они добрались до большой поляны в лесу. И здесь их взорам открылась удивительная сцена: десятки редких животных паслись в загоне, огороженном высоким забором.

Жители не могли поверить своим глазам. Как ему это удалось? Богач объяснил: «Все очень просто. Сначала я выяснил, какие листья любят эти звери. Потом начал собирать эти листья и каждый день в одно и то же время выкладывать посреди поляны. Животные долго наблюдали за мной, но потом убедились, что им не грозит никакая опасность. Они осторожно приблизились и начали есть. Сначала животных было немного, но с каждым днем их приходило все больше. Вскоре на поляне собиралось уже все стадо. Потом я положил на землю рядом с кормушкой бревно. Животные не придали ему никакого значения, так как не увидели в нем угрозы. К тому же они уже успели привыкнуть к моему запаху. День за днем я добавлял все новые бревна.

Потом я выкопал вокруг выгона ямы, установил в них эти бревна как столбы и стал приколачивать к ним доски. Я начал снизу, чтобы животные могли перепрыгивать через них, но постепенно стены становились все выше. В конце концов получился настоящий забор.

Я оставил в нем только один большой проход, чтобы животные могли беспрепятственно входить и выходить из загона. А они к тому времени уже потеряли природную осторожность, так как не могли отказаться от корма, который доставался им с такой легкостью. Вечером 29-го дня я сколотил створку ворот и поставил ее рядом с проходом. На следующий день, когда животные пришли в загон, я быстро загородил проход. Звери оказались в западне, так и не поняв, что произошло».

После продолжительной паузы богач задумчиво произнес: «Я могу поймать любого зверя, если сделаю его зависимым от меня и от корма. В этом нет ничего нового, так как я хорошо разбираюсь в людях. Слишком многие из них меняют свои мечты и свободу на безопасность».

Финансовый минимум или жизнь в достатке?

До недавнего времени правила игры были понятны: у нас всегда был выбор между свободой и безопасностью. Тот, кто выбирал безопасность, должен был заплатить за это своей свободой. Тот, кто выбирал свободу, тоже вынужден был платить за это отсутствием безопасности.

Я сознательно пишу, что у нас «был выбор», потому что сейчас его уже нет. Основы социального обеспечения скоро рухнут. Системы безопасности больше не функционируют.

Этот крах повлечет за собой немало неприятных последствий. Многие будут страдать от бедности. Но если сейчас мы все проснемся, то сможем понять, что коллапс пенсионных фондов имеет, по крайней мере, одну положительную сторону: теперь у нас нет иного выбора, кроме стремления к свободе. Обещанная безопасность оказалась западней.

Многие люди отказались от своих детских мечтаний. Они променяли их на комфорт и надежность регулярной зарплаты, а также на обещанную пенсию в старости.

В результате они потеряли свободу. Но есть и еще одно, куда более тяжелое следствие: эти люди уже не узнают, кем могли бы стать. В ходе этого процесса они постепенно становились все более зависимыми и в конечном итоге полностью утратили способность распоряжаться собой. Когда обещания будут нарушены, энергии у них хватит лишь на то, чтобы протестовать...

Они не знают, какие таланты в них кроются. Люди полагают, что их способностей хватает лишь на то, чтобы пользоваться привычными благами, получаемыми от жизни в обмен на свободу. Они считают, что жизнь и должна быть такой. Но давайте зададим вопрос: почему мы не планируем жить в достатке и готовы довольствоваться минимумом? В качестве ответа зачастую можно услышать: «Потому, что богатство — это нереально, а жить как-то надо». Ответ вроде бы логичный, но абсолютно неправильный. Может ли финансовая свобода стать реальностью?

Насколько мне известно, все обстоит как раз наоборот. Изобилие достигается легче, чем абсолютный минимум.

Почти никому не удается сохранить минимум, необходимый для пропитания. Зато я знаю многих, кто смог достичь финансовой безопасности и даже финансовой свободы. Если человек здоров и не слишком стар, ему проще прийти к изобилию, чем к минимуму.

Пенсия по возрасту или финансовая свобода?

Казалось бы, в этом нет логики. Ведь минимум — это меньше, намного меньше, чем изобилие, поэтому добраться до него должно быть проще.

Но природа и жизнь устроены по-другому. Возможно, это связано с тем, что наши опасения становятся чем-то вроде самореализующихся пророчеств. Не зря говорят: тот, кто ищет безопасность, находит страх.

А испытывая страх, человек начинает притягивать к себе то, чего боится. Среди ваших знакомых наверняка есть люди, которые, скопив немного денег, вскоре потеряли их. Причинами были то неудачные обстоятельства, то просто ошибки, так как их финансовая грамотность оставляла желать лучшего.

Понаблюдав за жизнью людей, вы придете к выводу, что накопить и сохранить какую-то минимальную сумму и в самом деле тяжелее, чем достичь финансовой свободы.

Существует лишь две модели пенсии. Первая и всем известная заключается в перекладывании ноши на чужие плечи. Это тот самый договор поколений. Те деньги, что вы вносите сегодня в пенсионный фонд, выплачиваются нынешним пенсионерам. Когда вы сами пойдете на пенсию, остается только надеяться, что вам хватит тех денег, которые внесут за вас другие. Мы уже видели, что эта концепция имеет существенный недостаток. Она предполагает стремление к минимуму, который никогда не достигается.

Вторая модель — это накопление капитала для покрытия последующих расходов. Здесь каждый копит сам для себя, а затем получает деньги обратно. Эти суммы могут, кроме того, вкладываться в различные активы, за счет чего с годами вырастают до внушительных размеров.

Эта концепция тоже имеет недостаток: тот, кто не копит деньги, ничего не получит, за исключением слабых и больных, содержание которых мы, будучи солидарным обществом, должны, конечно, взять на себя (см. главу 6). Но тот, кто копит, используя мою систему, проделает семь шагов к богатству и будет жить в достатке.

Мой первый финансовый план

Все эти мысли я почерпнул от своего первого наставника. Однажды он отвел меня в сторону и спросил, каков мой финансовый план. Его интересовало, когда я собираюсь начинать жить на проценты от своих накоплений. В то время эта концепция показалась мне чем-то совершенно необычным.

Я знал только то, какие планы на жизнь строят мои родственники. Все они хотели получать как можно большую пенсию. Они верили в социальное государство и были твердо убеждены: «Оно должно нам помогать. Мы же, в конце концов, трудились на него не покладая рук».

Услышав это, мой наставник только покачал головой и сказал: «В поисках такой безопасности люди отказываются от своей мечты и свободы. Они отучаются заботиться о себе и попадают в финансовую зависимость». Наставник разъяснил мне принцип личной ответственности, который гласит: думай о том, что ты можешь сделать для других, а не о том, что они могут сделать для тебя.

О нашей политике он сказал следующее: «Сначала правительство убаюкивает граждан обещаниями безопасности и тем самым ослабляет их. А затем говорит, что, раз люди так слабы, оно обязано заботиться о них». В свои 26 лет я впервые слышал нечто подобное. Я вырос в семье представителей среднего класса. Пенсия по возрасту была для нас чем-то само собой разумеющимся: состарившись, человек жил на государственную пенсию. Но наставник поставил ее под сомнение и заставил меня задуматься. Я удивленно спросил: «А на что же я буду жить, когда состарюсь?»

Ответ меня поразил: «На собственные деньги. Вы лишь тогда будете по-настоящему свободны, когда сможете жить на свои сбережения». И наставник объяснил мне концепцию финансовой свободы. После этого я впервые в жизни подсчитал, сколько мне понадобится капитала, чтобы процентов с него хватило на покрытие всех моих потребностей. От этого я, конечно, не стал богаче ни на цент, но мне было приятно узнать, сколько стоит моя мечта.

Мышление бедноты

В жизни у меня было три наставника. Ни одному из них даже в голову не приходила идея вносить деньги в пенсионный фонд. Они считали это «мышлением бедноты». Сама идея пенсии по возрасту воспринималась ими как «большой соблазн», в результате которого миллионы людей становились беспечными.

Они говорили: «Все определяется мыслями». Мои наставники стали свободными в финансовом плане задолго до того, как достигли пенсионного возраста. Они не хотели зависеть от кого-то в финансовых вопросах.

Вы не сможете попасть из Франкфурта в Москву, если направитесь в сторону Парижа. Оба этих города находятся в противоположных направлениях. Точно так же вы вряд ли достигнете финансовой свободы, делая взносы в пенсионный фонд. Тот, кто хочет быть по-настоящему богатым, мыслит и действует совсем не так, как человек, копящий деньги на выживание в старости. У него другие планы, другие чувства, другие оценки. Он по-другому работает и инвестирует. Он ожидает других вещей от жизни, работы и окружающих людей. Он собирает другую информацию...

Концепция пенсии по старости и концепция финансовой свободы противоречат друг другу, потому что ведут совершенно в разных направлениях.

Когда во второй части книги мы будем говорить о шагах к богатству, я подробно объясню, чем отличаются друг от друга мысли и поступки бедных и богатых людей. Мысль всегда предшествует действию. Она является основой всех наших достижений. Пока же мы лишь констатируем, что идея пенсии по возрасту опасна. Иллюзия ее надежности еще приведет к бедности множество людей. Поэтому, если мы откажемся от привычных надежд на пенсионные фонды, это даст нам ряд преимуществ в будущем.

Глава 4 Мы не в состоянии изменить историю, но можем извлечь из нее уроки

Краткий исторический обзор

В промежутке между 1881 и 1889 годами Бисмарк основал компанию по страхованию рабочих пенсий. В то время страхованию подлежали пенсии только рабочих, но не служащих. Почему? Потому, что служащих было очень мало — примерно 500 тысяч человек. Это меньшинство не играло большой роли в политике. В 1911 году была введена система накопления пенсионного капитала (см. главу 6). Как все это выглядело в то время?