Сергей Владимирович Макаров Личный бюджет. Деньги под контролем

Часть 1 Кто виноват в том, что «денег нет»?

Глава 1 Три повода задуматься о личных деньгах

Остановись, мгновенье! Остановитесь и вы, уважаемый читатель! И задайте себе один важный вопрос. Именно в такой формулировке я услышал его на тренинге, посвященном зарабатыванию денег без стартового капитала… На этом мероприятии мы узнали массу нелестных вещей о самих себе, вдобавок заплатив за подобную возможность немалые деньги. Наверное, это похоже на поведение «ненормального» человека, но именно «ненормальность» и привела в конечном итоге к тому, что вы держите в руках эту книгу.

Как же звучал пресловутый вопрос? Очень просто:

Куда ведет вас то, что вы делаете каждый день?

Варианты ответа:

• Туда – не знаю куда, за тем – не знаю за чем.

• На государственную пенсию.

• К обеспеченной старости.

• К обеспеченной молодости.

• К деньгам.

• К очень большим деньгам.

• Список продолжите сами…

Задайте этот вопрос себе и выберите один из перечисленных выше вариантов или предложите свой. Только уговор: ответьте, пожалуйста, на него честно. Потратьте некоторое количество своего времени. А сколько вы потратите на поиски ответа в денежном эквиваленте – посчитайте сами. Как? Смотрите:

– Сколько вы зарабатываете в месяц?

– 700 баксов.

– Сколько часов вы работаете за эти деньги?

– 175 часов.

– Сколько стоит час?

– 4 бакса.

– 4 бакса стоит час чего?

– МОЕЙ ЖИЗНИ!

Вы задумались? Думаю, да! Но люди имеют одно интересное свойство – забывать! Поэтому отпечатайте на листе формата А4 и повесьте в рамочку на самом видном месте такой вот простой текст (кстати, у меня висит похожая рамочка):

Молодая, красивая жизнь 30-летнего мужчины: 1,80 см – рост, 70 кг – вес, имя – Вася (это я), – стоит $10 в час.

Мотивирует бесподобно.

А теперь давайте взглянем на эту рамочку немного по-другому – в динамике, что называется… И тогда мы сможем увидеть вот что:

Вы идете по жизни со скоростью $4 в час.

Но это лишь первая часть уравнения для первого класса. Почему? Да потому, что деньги вы еще и тратите, то есть:

Вы идете по жизни со скоростью $4/ч (получили) – $3,9/ч (потратили) = $0,1/ч.

Так что реальная ваша скорость равна скорости автомобилей в московских пробках, то есть практически нулю! И хорошо еще, если результат наших высокоинтеллектуальных вычислений положителен, поскольку нередки случаи, когда люди тратят больше, чем зарабатывают. Тут, простите, сравнение рождается только с раком, который все норовит задом наперед ходить.

К сожалению (хотя все же к счастью), на предыдущем вопросе мы не задержались и были повергнуты в шок следующим вопросом (как, впрочем, и ответом):

Что (или кто) управляет вашей жизнью?

Будем звонить другу или попросим помощь зала, как в передаче «Кто хочет стать миллионером»? Думаю, зал равнодушным не останется и выскажет множество мнений:

• Я сам.

• Цели.

• Желания.

• Ценности.

• Образование.

• Мораль.

• Дети.

• Родители.

• Жена.

• Любовница.

• Государство.

• Продолжите сами…

Ответ, который мы получили, на самом деле прост и банален вашей жизнью управляет ваша зарплата. То количество денег, которые вы получаете или зарабатываете!

Думаю, что среди вас, мои уважаемые читатели, найдется немало желающих поспорить с этим утверждением, но вот родится ли в этом споре истина? Давайте лучше вспомним мудрых кавказских горцев, у которых на всякое спорное утверждение есть примиряющий тост. Например, такой:

«Имею возможность купить козу, но не имею желания. Имею желание купить дом, но не имею возможности. Так выпьем же за то, чтобы наши желания совпадали с нашими возможностями!»

А еще лучше – за то, чтобы наши желания не успевали за нашими возможностями!

Все наши желания ограничиваются нашими возможностями. И во многом – денежным потенциалом. Хотите купить «Мерседес», а денег хватает только на покупку в кредит продукции

отечественного автопрома? Хотите на Канары, а можете позволить себе лишь поездку на электричке в Канарейкино?

Так что же чем управляет?

Если перейти от популярного стиля к научному то с точки зрения теории управления есть два состояния:

• Вы являетесь объектом управления, то есть вами управляют.

• Вы сами управляете различными объектами.

Если вы считаете, что деньги вами не управляют, стало быть, вы управляете ими. В таком случае вы легко ответите на вопрос:

Что я делаю, чтобы управлять своими финансами?

У вас нет четкого и ясного плана действий по управлению своими деньгами? Тогда придется признать, что объект управления в данном случае – вы сами!

Что ж, вопросы понятны. Ответы тоже. Однако не дает покоя господин Чернышевский со своим извечным вопросом: «Что делать?» Что делать, чтобы поднять скорость перемещения по жизни (в рублях, конечно, или в другой валюте, – одним словом, в деньгах)?

Для этого и была написана книга – как ответ на вопрос: а какие же варианты существуют, чтобы заработанные вами «кровные» не ускользали в непонятном направлении и без указания обратного адреса, а совсем наоборот – только плодились и размножались?

Эта книга в основном про то, что можно делать с деньгами, чтобы они работали на вас, а не вы на них. Причем не важно, кто вы – предприниматель или наемный работник, и почти не важно, каков ваш доход, – вы должны планировать свое финансовое будущее и уметь ПОЛЬЗОВАТЬСЯ деньгами и управлять ими как любым другим сложным механизмом (автомобилем, компьютером и т. д.), влияющим на вашу жизнь!

Глава 2 Тараканы в голове, или Сам себе психоаналитик

Уверен, вы уже поняли, что первая часть книги будет короткой психологической увертюрой в нашей финансовой «симфонии», однако ее краткость не должна восприниматься как несерьезность обсуждаемого материала. Скорее наоборот: прежде чем переходить к чтению второй части, постарайтесь спокойно обдумать те вопросы, которые были заданы в первой главе, и темы, которые мы поднимем здесь.

Так что давайте продолжим разговор о причинах нематериальных, благо доподлинно известно, что «Отсутствие денег – от соответствующего отношения к деньгам», то есть, говоря по-простому: «Как ты со сказкой – так и сказка с тобой!» А раз заговорили мы с вами, уважаемые читатели, о сказках, то хочу я вам рассказать одну. Она, конечно, ложь, но, как известно, в ней намек! Этот намек мы с вами и попробуем найти.

Как там обычно начинаются сказки?

Верьте аль не верьте, а жил на белом свете Федот-стрелец, удалой молодец. Был Федот ни красавец, ни урод, ни румян, ни бледен, ни богат, ни беден, ни в парше, ни в парче, а так, вообче[1]…

Хотя кому сейчас нужны старомодные сказки. Давайте возьмем что-нибудь посовременнее. Например, вот так:

В одном маленьком провинциальном российском (впрочем, тогда еще советском) городке жили-были два мальчика – Олег и Саня. Росли они, дружили, ходили в школу, но закончили ее по– разному. Олег – троечником, а Саня – отличником. На пороге взрослой жизни их пути разошлись. Повстречались они вновь через десять лет. Советского Союза уже нет, одна Россия осталась.

Олег – владелец, что называется, «среднего бизнеса», а Александр – аналитик в крупной западной компании. Вроде и начинали оба с нуля свой путь – а вот вышли на совершенно разные уровни. Зарабатывал Олег столько, что Сане и не снилось!

Стали они, как и положено старым друзьям, «стукаться в две рюмочки» да разговоры разговаривать.

Первое слово за Сашей было:

– Деньги – не самое важное в жизни.

Отвечает Олег:

– Но деньги становятся невероятно важными, если их все время не хватает.

Саня:

– Бог любит бедняков.

Олег:

– Слова «богатство» и «Бог» – однокоренные. Так кого любит Бог?

Сашка:

– За деньги не купишь любовь, здоровье, время…

Олег:

– Любовь в нужде чахнет.

– Как тебе время, проведенное на нелюбимой работе?

– Попробуй выпросить в аптеке лекарство без денег.

Итакой у них интересный разговор получался, что понятно

сразу стало, отчего все сложилось у них по-разному. Поговорили они да разошлись опять – «…и каждый пошел своею дорогой, а поезд пошел своей…»

Тут и сказочке конец, а кто слушал – молодец. А что сказка дурна – то рассказчика вина. Изловить бы дурака да отвесить тумака, ан нельзя никак – ведь рассказчик-то дурак! А у нас спокон веков нет суда на дураков![2]..

Сказка оказалась короткой, пора возвращаться к прозе жизни, искать намеки и извлекать из рассказанной истории уроки.

Вспомните, пожалуйста, себя лет пять назад. Вспомнили? Хорошо. Теперь запишите, каковы тогда были ваши финансовые показатели: деньги, недвижимость, машины, то есть то, чем вы владели в то время. Записали?

А каковы эти показатели сейчас? Тоже зафиксируйте на бумаге. Теперь посчитайте вашу финансовую скорость. Только не в час, а в год! Помните – формула для первого класса:

Вы идете по жизни со скоростью

$4/ч (получили) – $3,9/ч (потратили) = $0,1/ч.

Что дальше, надеюсь, догадались? Спроецируйте движение с такой скоростью на ваше будущее и посмотрите, каковы будут ваши финансовые показатели еще через 5 лет. А через 10 лет? А через 15?

«Почему так?» – возможно, удивитесь вы. Дело в том, что вел вас по этому пути и привел в ту точку, где вы сейчас находитесь, ваш образ мышления, ваши мысли и установки относительно денег. Какие? Например, такие:

• Деньги – это в жизни не главное.

• Большие деньги можно получить только нечестным путем. Большие деньги – это зло.

• Большие деньги вызывают заботы и проблемы.

• Меня будут любить только за мои деньги.

• Деньги портят характер человека.

• Богатство порождает зависть и делает одиноким.

• Богатство приобретается за счет моего здоровья и семьи.

• Бог любит бедняков.

• Деньги достаются тяжелым трудом.

• Всегда, когда я получаю деньги, их теряет кто-то другой.

• Скромность украшает.

• Если мои дети вырастут в богатстве, то станут наркоманами и неженками.

• Стыдно быть богатым, ведь вокруг так много бедных людей.

• Я недостоин быть богатым. Я бедный, но гордый!

• Все предопределено, в том числе и то, буду ли я богат.

• Будь доволен тем, что у тебя есть.

• Каждый сверчок знай свой шесток!

• Больше, чем у меня есть, я и не заслуживаю.

• Я недостаточно дисциплинирован, чтобы экономить.

• Мне не везет.

• Если бы я постарался как следует, то мог бы стать богатым, но я не хочу.

• Все уже давно поделено, так что лучше не высовываться. Список взят из различных источников – книг Бодо Шеффера,

Александра Свияша, Игоря Вагина, собственной головы, а также из короткого опроса общественного мнения. При желании вы сможете дополнить его своими оригинальными мыслями.

Так что вы на самом деле думаете о деньгах? Может быть, дело в том, что вы вообще о них не думаете! Тогда, пожалуй, все понятно. Остается только рассказать анекдот про рядового Иванова.

– Рядовой Иванов, о чем вы думаете, глядя на это гордо реющее красное знамя?

– О женщинах, товарищ сержант!

– А почему о женщинах?!

– А я всегда о них думаю! Ясна мысль?

Волков бояться – денег не видать!

Психологических причин, по которым вы не думаете или думаете совсем не то, что нужно, – масса. И книг на эту тему писано-переписано… Но главная причина всех психологических «тараканов» в наших головах – СТРАХ!

Страх неудачи – и вот вы уже ничего не делаете, чтобы не потерпеть крах. Причем не важно, в какой области: в бизнесе, в карьере, в личных отношениях…

Страх богатства – и вот вы уже не подпускаете деньги близко к себе и стремитесь побыстрей избавиться от тех, что есть.

Да, именно так. Денег у вас нет потому, что вы их боитесь. Как только деньги разрушают ваше представление о комфорте и безопасности, вы сразу отказываетесь быть богатыми.

Поэтому большинство людей ищут «удобные» способы быстро разбогатеть, не нарушив при этом комфорта. Если у вас на первом месте безопасность, то вы будете стремиться к безопасности, а не к деньгам и богатству. Если вы стремитесь к безопасности, потому что иначе чувствуете себя несчастным, то подумайте вот над чем. Люди, побывавшие и богатыми, и бедными, и несчастными, и счастливыми, утверждают, что когда они были бедными и несчастными, то чувствовали себя гораздо несчастней, чем когда они были богатыми и несчастными.

Есть над чем задуматься, не так ли?

Что читать?

Александр Свияш. Что вам мешает быть богатым.

Игорь Вагин. Имейте деньги; Выиграй у судьбы в рулетку.

Владимир Леви. Приручение страха.

Бодо Шеффер. Путь к финансовой независимости. Первый миллион за семь лет.

Страх богатства надевает на нас очки бедности. Вместо того чтобы видеть вокруг деньги и говорить: «Я смогу зарабатывать достойные деньги благодаря своим сильным качествам и способностям и сумею ими разумно распорядиться, заставив работать на себя!» – мы, как правило, поступаем наоборот. Мы смотрим на мир через очки бедности. Мы не видим денег вокруг нас. Мы не умеем этого. Нас этому нигде не научили. Наши любимые фразы: «У меня нет денег!», «Я же не денежный печатный станок!» Мы ненавидим деньги, потому что их отсутствие делает нас несчастными…

То есть из всего этого огромного количества букв, сложенных в умные слова, следует один вывод: почему-то деньги вы не любите и обращаться с ними не умеете и не желаете уметь.

А дальше все просто. Ваша нелюбовь, ваш страх перетекают в три причины, по которым у вас денег может не быть и по которым вы стремитесь быстрей избавиться от тех купюр, которые у вас есть.

1. Даже если вы деньги зарабатываете, то не знаете, как разумно их расходовать и сохранять (то есть не потерять то, что вы уже заработали). А если и знаете, то опять же не делаете!

2. Вы не знаете, как «сделать» больше денег. Интересно, что вам мешает?

3. (Для особо продвинутых, то есть тех, кто с первыми двумя причинами разобрался.) Вы не умеете заставить деньги работать за (или на) вас.

Прежде чем двинуться дальше, загляните в приложение, которое называется «Финансовый самоучитель» и поработайте с первым разделом «Разберитесь с собой». С помощью него вы сможете проработать на практике те моменты, о которых мы уже поговорили, а именно: посчитать свою финансовую скорость, записать свои размышления на тему страха богатства и поймать своих «тараканов» в отношениях с деньгами.

Часть 2 «Что делать», чтобы деньги были?

Глава 3 Доходы должны превышать расходы, или Основы семейного бюджета

Надеюсь, вы еще не устали от всевозможных вопросов? Как бы там ни было, техника «задавания вопросов» самому себе является эффективным инструментом развития. Главное, чтобы вопросы были правильные! Поэтому приготовьтесь ответить на еще один, на мой взгляд, правильный вопрос:

Как вы думаете, сколько денег пройдет через ваши руки за ВСЮ ВАШУ ЖИЗНЬ?

Ответ: при средней зарплате 20 000 рублей в месяц и трудовом стаже 40 лет через наши руки пройдет 9 600 000 рублей, или $380 000.

Нравится цифра? Думаю, да! Однако такие суммы требуют грамотного обращения. Например, в организациях существует целый штат сотрудников, занимающихся учетом и контролем денег: бухгалтеры, экономисты, финансовые директора, специалисты по налогам и т. д.

Видите ли вы те деньги, которые в буквальном смысле текут через ваши руки? Знаете ли, как правильно вложить их, или у вас получается как в старом анекдоте про окулиста и его пациента?

Приходит мужчина к окулисту и говорит:

– Доктор, у меня проблема со зрением!

– В чем дело? – спрашивает врач.

– Я зарабатываю деньги, но я их НЕ ВИЖУ! – отвечает пациент.

Для того чтобы решить «проблему» со зрением и научиться «видеть» заработанные деньги, необходимо взять их под контроль, научиться управлять деньгами и НАНЯТЬ их на работу, вложив в правильные активы!

А для того чтобы управлять чем-то, необходимо понимать, как устроен объект управления и какие характеристики он имеет. Таким образом, нам прежде всего необходимо знать, каковы количественные показатели нашей финансовой жизни. Именно о них и пойдет разговор в этой главе.

Для начала давайте посмотрим на людей с точки зрения того, каким образом они получают доход, зарабатывают. Думаю, вы знакомы с известной классификацией «по Киосаки», а именно:

• Служащий или наемный сотрудник.

• Человек, работающий сам на себя (частнопрактикующие юристы, врачи и т. д.).

• Бизнесмен.

• Инвестор.

В целом эта классификация отражает общемировое состояние, но применительно к российским реалиям ее можно немного подкорректировать. Я предлагаю следующую схему:

• Наемный сотрудник. Не ошибусь, если скажу, что таких людей – большинство. Это человек, работающий «на дядю» или нескольких «дядей» (акционеров). Степень финансового риска достаточно велика, так как доход полностью зависит от работодателя. Правда, чем выше уровень квалификации специалиста и чем перспективней отрасль специализации, тем меньше зависимость, так как человек может с легкостью сменить одного «дядю» на другого.

• Человек, работающий сам на себя (специалист в какой– либо области – дизайнер, программист, юрист, врач, и т. д.). Доход зависит от его способностей как специалиста и способностей продавать свои услуги (что иногда даже более важно, чем квалификация). С возрастом есть риск быть вытесненным более молодыми и агрессивно «продающими» себя специалистами.

• Частный предприниматель или предприниматель без образования юридического лица. Часто это один или несколько человек, тоже работающих на себя, но, скажем, в сфере торговли или предоставления каких-либо услуг населению (мелкий бизнес). Их доход тоже зависит только от них самих, что снижает финансовые риски, но, с другой стороны, крах бизнеса может привести к полной потере активов, к тому же им сложнее, чем высококлассным специалистам, найти новый источник дохода.

• Бизнесмены и предприниматели (средний и крупный бизнес). Они поработали на создание бизнеса, и теперь их бизнес работает на них, зарабатывает им деньги. К сожалению, часто их бизнес продолжает держаться только на личности создателя, однако после внедрения грамотной системы управления владельцы часто ограничиваются лишь общим контролем за состояние дел. Бизнесмены рискуют собственным капиталом, однако их риски ниже, чем у мелких частных предпринимателей.

• Инвесторы. Таких людей в России очень мало. Это люди, которые профессионально занимаются вложением денег в новые компании или бизнес-проекты, покупают и продают существующие компании, работают с фондовым рынком и рынком валют, инвестируют в недвижимость.

Забежав немного вперед, следует заметить, что вложения в создание нового бизнеса очень рискованны по сравнению со многими другими видами инвестиций. Вот пример из собственного опыта. В мае 2002 года мы с партнером создали компанию по разработке программного обеспечения для карманных компьютеров и мобильных телефонов, ориентированную на американский (достаточно широкий) рынок сбыта. Учитывая, что стоимость разработки ПО в России значительно ниже, чем в США, мы надеялись достаточно быстро выйти на окупаемость и начать зарабатывать (причем с рентабельностью минимум 50 %). Однако в силу ряда причин (описывать их здесь не стоит, это тема для отдельного разговора) проект не пошел и все вложенные деньги «вылетели в трубу». За 2 года в компанию было вложено прядка $50 000. Теперь давайте посмотрим, что бы произошло, если бы мы использовали какой-либо другой финансовый инструмент, скажем, Фонд Акций управляющей компании PIO GLOBAL.

Расчеты произведены с помощью паевого калькулятора на сайте .

Итак, понятно, что, к какой бы группе людей мы ни относились, финансовые риски все равно присутствуют. Теперь давайте посмотрим, каким рискам подвержены вы лично. Для этого нам потребуется проанализировать ваши активы и пассивы, а также текущие доходы (и способ их получения) и расходы, то есть составить вашу личную финансовую отчетность. Определить, так сказать, «репертуар» ваших финансов.

Согласитесь, что вы часто применяли к себе понятия «доходы» и «расходы», чуть реже – «активы» и «пассивы», и уж практически никогда – «финансовая отчетность». А зря! Прав был «богатый папа», когда говорил, что финансовую отчетность имеет все, что имеет дело с финансами (простите за тавтологию). Значит, и, говоря юридическим языком, у «физического лица» (в частности, вашего) такие отчеты есть! Жаль только, что вы об этом не подозревали. Может быть, ваши проблемы с деньгами – именно отсюда?

И еще: прежде чем перейти к анализу вашей ситуации, давайте определимся с понятиями «актив» и «пассив» в применении к человеку как объекту, участвующему в круговороте денег в природе. Ведь то, что для банка «пассив» (вклады), для человека – «актив». И наоборот. Вот несколько различных определений, которые могут вам встретиться в литературе о личных финансах.

Словарь экономики и финансов говорит нам, что:

актив – это совокупность имущественных прав: материальных ценностей, денежных средств, долговых требований и др., принадлежащих физическому или юридическому лицу;

пассив – в широком смысле – денежные обязательства, задолженность фирмы или отдельного лица.

С точки зрения бухгалтерского учета:

актив баланса – часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение;

пассив баланса – часть бухгалтерского баланса, обозначающая источники образования средств предприятия, его финансирования, сгруппированные по их составу, принадлежности и назначению: собственные резервы, займы других учреждений и т. п.

Роберт Киосаки утверждает следующее:

актив – то, что кладет деньги в ваш карман;

пассив – то, что вынимает деньги из вашего кармана.

Я предлагаю все же придерживаться классического экономического определения этих терминов, но с небольшими оговорками:

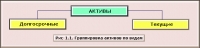

• «Актив». Все, что можно продать и что стоит хоть каких– то денег. Например, квартира, машина, домик в деревне (давно ли вы там были, кстати? Может, продавать пора?), депозиты, акции, облигации и т. д.

Есть еще одно важное свойство, которым должен обладать актив, – это его доходность. Исходя из этого, квартира, в которой вы живете, не будет являться активом. Однако и пассивом ее тоже сложно назвать. Поэтому я предлагаю считать ее необходимым «активом с отрицательной доходностью».

Понятно, что чем больше у вас активов, тем ближе вы к богатству.

• «Пассив». Все ваши долги, займы, ссуды, кредиты и прочая. То есть все ваши финансовые обязательства. Их нельзя продать и выручить за них наличность. Чем больше у вас пассивов (скажем, в виде потребительских кредитов), тем ближе вы к банкротству.

Вот теперь можно переходить к заполнению таблицы по вашим активам и пассивам. Шаблон ее таков:

Заполнив табличку, перейдем ко второму финансовому отчету, который должен составить для себя каждый человек (или семья). Это ежемесячный отчет о прибылях и убытках или о доходах и расходах. Его ведение позволит вам, во-первых, постоянно контролировать текущую финансовую ситуацию (расходную часть которой мы сами не всегда до конца знаем), во-вторых, корректировать суммы, потраченные по различным статьям, и, в-третьих, планировать ваш будущий бюджет.

Вот так может выглядеть этот отчет:

Заполненная вами, эта таблица наглядно иллюстрирует тот простой факт, что статей расходов гораздо больше, чем статей доходов, а контролируем мы расходы хуже. Вот и получается, что деньги «куда-то деваются»!

Теперь и настало время более подробно познакомиться с неприличным словом на букву «Б». Думаю, вы догадались, что это – «бюджет». А неприличное потому, что все его знают, но как только его произносишь, на тебя смотрят как на человека, который сказал пошлость. Конечно, если речь идет о личных финансах. Ведь в корпоративной среде слово «бюджет» – одно из самых распространенных. И важность бюджета в вопросах финансов трудно переоценить.

Известно, что мы можем управлять тем, что хорошо себе представляем. Чтобы управлять расходами и понимать, через какую дыру утекают деньги, надо представлять себе структуру расходов. Как раз в этом и призван помочь такой инструмент, как бюджет, поскольку он позволяет прогнозировать будущие затраты (как, впрочем, и доходы) на основе информации предыдущих периодов. Это не настолько страшно, как кажется. Вот короткая инструкция, которая поможет вам приобрести актуальные знания о ваших расходах и составить грамотный бюджет:

• Прежде всего поставьте себе программу учета финансов или заведите специальный файл, использовав программу работы с электронными таблицами (Microsoft Excel, например). Это упростит работу по структурированию статей расходов и внесению информации.

• Ежедневно в течение трех месяцев записывайте ВСЕ ваши расходы. Указывайте, как минимум, следующую информацию: когда, кому, за что и сколько вы заплатили и к какой категории относятся эти расходы (например, автомобиль (бензин, обслуживание и т. д.), связь, коммунальные услуги, развлечения и увлечения, выплаты по кредиту и т. д.). Полезно также ввести три надкатегории расходов: постоянные (повторяющиеся), эпизодические (разовые) и экстренные.

• Возможно, на первом этапе вам понадобится учитывать большое количество мелких расходов. С этим нужно смириться. Но впоследствии вы опытным путем придете к тому уровню детализации, который приемлем именно для вас. Бюджет – это то, с чем придется работать в течение длительного времени, поэтому злоупотреблять детализацией тоже не стоит. Такой подход может отбить всякую охоту к ведению учета.

• Проанализируйте структуру ваших расходов и найдите статьи, на которых вы можете экономить:

+ Жилье. Вам действительно нужны все эти метры? Если они стоят вам больше чем 25 % того, что вы зарабатываете, – подумайте о переезде.

+ Одежда. Часто покупается под воздействием импульса. Здесь вам нужна стратегия. Просто составьте список необходимого и покупайте все четко по этому списку.

+ Автомобиль. Трехлитровый двигатель – это, конечно, здорово. А теперь подумайте, сколько вы сэкономите на бензине, если пересядете на автомобиль с меньшим объемом двигателя. Определитесь в том, какие расходы вам действительно необходимы. Только не путайте «необходимые расходы» и желания. Прикиньте, какую сумму вы вполне могли бы откладывать в конце месяца (дополнительно к тому, что вы уже отложили, заплатив себе в начале месяца). Составьте бюджет «необходимых расходов» и сопоставьте его в конце месяца с реальными расходами. Проанализируйте ситуацию, внесите изменения в бюджет следующего месяца.

И помните: бюджет – это не то, что записано раз и навсегда, не памятник в бронзе, а живое существо; это не цель, это – ПРОЦЕСС.

Что читать?

Б. Новак. Личные финансы на компьютере.

Выглядеть таблица бюджета будет почти так же, как и отчет по доходам и расходам, за тем лишь исключением, что в ней будет три столбца:

«Запланировано» та сумма, которую вы планируете получить или потратить по данной статье. Заполняется в начале месяца при составлении бюджета.

«Реально» – то, что реально было потрачено или получено в течение месяца. Заполняется по прошествии текущего месяца.

«Разница» – между запланированной и реальной суммой.

И напоследок одно важное пожелание. Пожалуйста, обратите внимание на то, что заполнить эти таблицы нужно НА БУМАГЕ, а не у себя в голове, ибо «слово не воробей, вылетит – не поймаешь», а «то, что написано пером, – не вырубишь топором». Это действительно важно. Письменные формулировки помогают разобраться в существующем положении вещей, так же как и в других случаях, будь это формулировка целей, описание текущей ситуации или просто «слив» эмоций в личный дневник.

Частный случай

Вариант ведения бюджета одного из участников форума Вкладчик. Ру:

Месячный бюджет составляю в Excel. Лист в Excel у меня разделен на три раздела: сводная информация, приход и расходы.

Сводная информация представляет собой таблицу, где строки – это счета, а столбцы «Остаток на начало», «Приход», «Расход», «Распределение прихода», «Остаток на окончание». 1. Первым делом переношу из учетной программы остатки счетов (столбец «Остаток на начало»), то есть указываю, в какой статье какие суммы присутствуют.

2. Планирую приход на период:

2.1. Оцениваю размер поступлений на месяц по всем приходным статьям (зарплата, премия, выплаты процентов по депозитам, отдача долгов, привлечение заемных средств, возврат резервов и т. д.) – делается в разделе «Приход».

2.2. Указываю, на какие счета ожидаю поступление средств (столбец «Приход» раздела сводной информации).

3. На основе общей суммы прихода планирую показатели рентабельности (бюджетирование сверху), то есть определяю, сколько могу потратить, а сколько пустить в инвестиции (под инвестициями также подразумевается, сколько хочу отложить).

4. Планирую текущие и целевые расходы (бюджетирование снизу).

4.1. Определяю, что нужно купить (по максимуму).

4.2. Определяю примерную цену приобретений (определяю лимиты).

4.3. Определяю источники финансирования – с какого счета будет оплачиваться покупка.

4.4. Суммирую все расходы с группировкой по счетам.

В течение месяца возникающие потребности (как правило, целевые расходы) ввожу в учетную программу в виде затрат, планируемых на следующий месяц. Поэтому когда приходит время формирования бюджета, список необходимых покупок у меня уже есть.

5. Проверяю соответствие допустимых расходов (из показателей рентабельности) и планируемых показателей (текущие и целевые расходы) – общей суммой.

5.1. В случае если планируемые расходы соответствуют разрешенным показателям, то перехожу к пункту 6, если не соответствуют, то перехожу к следующему подпункту – 5.2.

5.2. В случае если планируемые расходы не соответствуют разрешенным показателям, провожу следующие действия:

5.2.1. Пытаюсь уменьшить планируемые расходы за счет «удаления» (переноса на следующий месяц) целевых расходов.

5.2.2. В случае невозможности удаления целевых расходов (либо их отсутствия) провожу увеличение разрешенных показателей за счет понижения количества откладываемых средств, планирования взятия денег из «заначки», привлечения заемных средств. Эти действия производятся с корректировкой прихода.

В конце каждой главы я буду ссылаться на приложение «Финансовый самоучитель», которое призвано помочь вам отработать полученную информацию на практике. Поэтому загляните в него сейчас и начните заполнять те таблицы, о которых мы с вами только что говорили.

Глава 4 Как сократить расходы, или Принципы разумного потребления

Изменение сознания людей началось в США после Второй мировой войны и происходило постепенно – стратегия накопления незаметно сменилась стратегией потребления. На это западной цивилизации понадобилось около 50 лет. Все началось в 50-х годах прошлого века с улучшения благосостояния населения США, вызванного ростом экономики во время Второй мировой. В 60-х и 70-х годах подключилась бурно развивающаяся индустрия рекламы. Потом удовольствию от обладания вещами пришло на смену удовольствие от развлечений. Вуаля! Сегодняшнее молодое поколение стремится больше тратить, чем зарабатывать. Жить в кредит и потреблять больше, чем можешь оплатить, стало нормой.

Россия тоже старается. Потребление превратилось в моду и стиль жизни. Оправившись от советской эпохи, когда деньги значили меньше, чем «блат», мы бросились наверстывать упущенное и догонять Америку. Тем более что возможностей для этого все больше. Как можно привить себе привычку к «разумному потреблению», не бросаясь при этом из крайности в крайность, как это присуще русскому человеку? Попробуем разобраться…

Почему люди не экономят?

«Экономить» – звучит не очень ново и совсем не привлекательно, не так ли? Однако «торопиться не надо», как говорил товарищ Саахов. Давайте лучше попытаемся понять: в чем же дело? Почему люди не экономят? Так вот, людей на Земле миллиарды, но причин, по которым редко кто экономит, – не так много. Эксперты и аналитики склоняются к тому, что их всего четыре. И не важно, как вас зовут и в какой стране вы живете, – причины у всех одни и те же.

Я заработаю когда-нибудь, поэтому нет смысла экономить.

Скажите, пожалуйста, «когда-нибудь» – это когда? И почему до сих пор это «когда-нибудь» не настало? Впрочем, даже если и заработаете, то учтите одну маленькую, но очень важную деталь. Ваши потребности и расходы растут пропорционально вашим доходам. Думаю, вы и сами это замечали за собой и за своими близкими и знакомыми. Если вы сейчас не можете исправить ситуацию, то каким таким образом она исправится в будущем?

В мире, да уже и у нас в России, сотни людей зарабатывают неприлично большие суммы. Тем не менее все, что у них есть, – это долги! Все, что можно от них услышать: «Денег нам не хватает!» Это на самом деле очень важная мысль. Запомните: все, что есть у людей, которые неразумно расходуют деньги, – это долги. А то и вообще ничего нет, даже долгов! Потому что все средства в конечном итоге они тратят впустую.

Богатство рождается в момент, когда вы начинаете расходовать меньше, чем зарабатываете. И именно потому, что вы не умеете сохранять заработанное, вас НЕ зовут Уоррен Баффет, Вернер Сименс, Билл Гейтс, Адам Опель, Генрих Нестле или каким-нибудь другим красивым и известным именем. Да ладно! – скажете вы. При чем здесь экономия? Согласен, не только экономия привела их к успеху. Но, безусловно, она положила начало их состоянию.

Я хочу сейчас жить хорошо, и мне нужны все деньги.

Согласен с вами. Это нормальное и законное желание каждого человека. И именно исходя из этого желания люди, которые вас окружают, тоже хотят жить «в шоколаде». И им тоже нужны все ВАШИ деньги! В результате ВСЕ вокруг имеют ваши деньги, а вы их, свои кровно заработанные, увы, нет!

А кого, скажите, пожалуйста, вы больше любите? Себя красивого или того хорошего человека, у которого вы квартиру снимаете? Хотя, конечно, можно любить себя, покупая всевозможную разность, которую вы съедите и забудете, один раз наденете, прочитаете и выкинете или три раза включите и задвинете подальше на полку…

И вообще экономить трудно! Это не для меня. Точнее, это для меня не важно!

В тему:

– Скажите: в чем вы храните свои сбережения?

– В мечтах.

И здесь с вами сложно поспорить – потратить проще, чем сберечь. Но кто вам сказал, что в жизни все будет легко? Всем трудно. Но вы же – не все? Ведь преуспевающие люди – это те, кто делает вещи, совершенно неприемлемые для «нормальных» людей. Они, бывает, живут, отказывая себе во многом, хотя большинству обычных людей достаточно начать просто перестать делать видимость обладания большими деньгами. Ведь «понты», как известно, дороже денег!

Это, в конце концов, ничего не даст. Все равно все прогорят.

Что читать?

Томас Дж. Стэнли, Уильям Д. Данко «Мой сосед – миллионер».

Вы правы! «Жизнь вообще вредная штука – от нее умирают!» Сложили лапки и поплыли по течению молочной реки среди кисельных берегов в светлое будущее. Может, стоит думать не о том, что вы НЕ можете это сделать, а о том. КАК вы можете это сделать? Конечно, если хранить все деньги в стеклянных банках, в этих простых, но очень эффективных устройствах по медленному, но верному уничтожению денег (потому что существует такая вещь, как инфляция), то можно доэкономиться до полного разорения. Если вы будете делать так, как все, то и получите вы то же, что и все, – НИЧЕГО! Ищите свой путь.

Загадка: Сколько стоит не курить?

Как вы думаете, сколько стоит не курить? Предположим, что вы курите 1 пачку сигарет стоимостью 1 доллар (или 25 рублей для ровного счета) в день. То есть, бросив курить, вы будете экономить 1 доллар в день. Если вы не курите – придумайте сами, как вы можете НЕ тратить этот доллар. Вот теперь и сформулируем нашу загадку:

Сколько стоит экономия ничтожного 1 доллара в день или 30 долларов в месяц, скажем, за 30 лет?

Варианты ответа:

• $0. «Все равно все потрачу».

• $10 800. «Обычная математика…»

• $48 225. «Передача «Очевидное – невероятное!»

• «Сколько бы ни стоило – курить не брошу!» Догадались? Нет? Ну что ж, давайте объясняться. Итак, экономя 1 доллар в день, то есть откладывая 30 долларов в месяц в течение 30 лет и используя определенные финансовые инструменты, позволяющие получать чистую доходность 10 % годовых (поверьте, это реально. Реально получить и больший процент, но ведь инфляция, господа!), учитывая также 13-процентный налог на доходы физических лиц (будем считать, что он не изменится за 30 лет) получаем общую сумму сохраненных средств $48 225.

• Начальный баланс: $0.

• Всего внесено: $10 800.

• Всего начислено по процентам: $43 017.

• Всего уплачено налогов: $5 592.

• Итого: $48 225.

Все еще считаете, что не стоит бросать курить и экономить на мелочах?

Кому вы даете деньги в первую очередь?

Итак, трагифарс «Куда, куда вы удалились, рубли и доллары мои!..», действие последнее – «Винни-Пух и все-все-все…». Краткое содержание предыдущих серий: Винни-Пух весь месяц добывал мед, продавал медведям в соседний лес по хорошей цене и заработал немало денег. Однако в последнем действии оказывается, что надо заплатить Сове за консультации, Пятачку за охрану, пчелам за аренду улья, ослику Иа – за доставку меда в соседний лес, а еще проценты по кредиту Кристоферу Робину, плюс оплатить коммунальные услуги за берлогу, не забыть купить сгущенку у Кролика (мед надоел до чертиков), а тут еще Тигра выпросил денег в долг… Так что себе любимому ни копейки у Пуха не осталось. Вот такой вот мультфильм для взрослых. Ничего сюжет не напоминает?

Вот вам в прямом смысле этого слова золотой совет:

ПЛАТИТЕ В ПЕРВУЮ ОЧЕРЕДЬ САМОМУ СЕБЕ!

Зарплату. В размере 10 % от полученного ежемесячного дохода. Тем более что, как это ни странно, обойтись 90 % заработанных денег так же легко, как и 100 %. Это действительно так. Стоит лишь попробовать. А для неверующих – историческая справка:

Слышу в вашем голосе отчаяние, и совершенно напрасно. Сделать же нужно вот что: назначить на всякого податного, кем он ни будь, единый налог, невеликий, заранее известный и взимаемый сразу, со всех выплат, выдач, сделок и доходов. И дань эта не должна превышать одной десятой, потому что святая церковь еще со стародавних времен на богатом своем опыте проверила и убедилась: десятину человек платить согласится, а больше – ни в какую, даже под страхом кары Отца Небесного. А это значит, что и искушать нечего. Вот пусть и вам платят десятину.

Борис Акунин. Пелагея и белый бульдогТак что поверим опыту святой церкви: 10 % – это та сумма, которую любой человек безболезненно может отложить – для себя, в нашем случае. Просто поставьте себя первым в очереди за своими же деньгами!

Вполне возможно, что совет этот вы уже слышали не один раз. Но как его осуществить на практике? Препятствие только одно – отсутствие дисциплины. Тем не менее есть несколько важных правил, которые могут вам помочь.

• Не старайтесь поначалу сэкономить больше. Откладывайте именно 10 %. Попытки платить себе 15 или даже 20 % могут окончиться неудачей, потому что будут вас сильно ограничивать.

• Откладывайте деньги сразу после получения в специальный конверт. Не ждите конца месяца.

• Если деньги перечисляются на счет в банке – попросите банк автоматически перечислять 10 % на специальный счет (какой конкретно – выберите сами, исходя из доступных вариантов).

• Не тратьте эту сумму ни при каких обстоятельствах, ни на какие потребительские нужды.

• Если вы ведете бюджет – планируйте его сразу не на 100 % доходов, а на 90 %.

Оно вам надо?

Действительно, оно вам надо – новый телевизор с диагональю на 5 сантиметров больше, мобильный телефон, которым разве что бриться нельзя, очередной апгрейд домашнего компьютера, за которым вы проводите от силы 2 часа в неделю, или новая машина, потому что в старой бензин закончился и пепельница заполнилась? Ну как же, ведь Леха из соседнего отдела купил, и я тоже хочу! Похоже, что вами управляют ваши желания! К тому же объемы потребительского кредитования увеличиваются в России семимильными шагами, от Москвы до самых до окраин люди азартно занимают деньги у банков на покупку дорогой бытовой техники, мебели, автомобилей.

Даже если не говорить о крупных покупках – все равно каждый день мы совершаем множество трат, потому что:

– У меня депрессия и я хочу вот прямо сейчас пойти и купить – тогда мне станет лучше!!!

Но на 80 % покупка всевозможных вещей есть не объективная необходимость, а временная компенсация определенной психологической проблемы или отрицательной эмоции. Мы покупаем лишь для того, чтобы почувствовать себя не то что счастливыми, а всего лишь не такими несчастными.

Хотя на самом деле более перспективным для личного развития (да чаще и более дешевым) способом будет просто решение этой самой психологической проблемы!

Все это есть просто потребительские желания, как правило, навязанные окружающим миром. И самым главным помощником в борьбе с такими желаниями будет самообладание. Хотите экономить на телефонных разговорах? Просто повесьте трубку. Хотите расходовать меньше бензина? Просто останьтесь лишний раз дома. Хотите перекусить в «Макдоналдсе»? Вспомните, что вечером вас ждет чудесный ужин! Очень захотели новый музыкальный центр – подождите 10 дней. Все еще кипяти… (проклятая реклама!) хотите это купить? Нет? Значит, пока можно обойтись и без этой вещи! Хотите меньше тратить в магазинах – сделайте себе наклеечку в бумажник «ОНО МНЕ НАДО?» и посмотрите на результат в конце месяца. Уверен, что вы приятно удивитесь!

А для закрепления успеха подумайте вот над каким вопросом:

«По-вашему, что стоит дороже – рубль сохраненный или рубль заработанный?»

На первый взгляд вопрос кажется очень похожим на детскую загадку:

«Что тяжелее – килограмм пуха или килограмм гвоздей?»

На самом же деле, чтобы заработать 100 рублей, нужно произвести работы на 150, а то и на все 200. Сюда могут войти налоги, операционные издержки и т. д. А вот чтобы сберечь 100 рублей, не требуется по большому счету ничего, только ваше желание.

При этом нет никакой разницы в покупательской способности заработанных ста рублей и сохраненных ста рублей. А если нет разницы – зачем платить больше?

Держите ваши денежки…

«Обрезание» затрат – это не просто набор советов. Сделайте его на время (или навсегда, если понравится) своим новым стилем жизни. Измените привычку тратить на привычку сохранять. Испытывайте удовольствие не от сиюминутных иррациональных покупок, а от планомерного сохранения и преумножения. И не считайте это мелочной экономией. Сколько такая «мелочь» может вам стоить, я думаю, вы уже поняли!

• Платите наличными. С учетом того, что в последнее время у нас все большее распространение получают кредитные пластиковые карты, этот совет становится все актуальнее. Когда вы тратите наличные, это напрягает сильнее. В результате вы расходуете меньше на 12–18 %.

• Не торопитесь платить! Вполне можно воспользоваться бартерной схемой или оказать услугу за услугу.

• Не стесняйтесь покупать вещи, бывшие в употреблении. Даже миллионеры не стесняются делать это. Они покупают за $18 000 у надежного ювелира б/у Rolex, стоящий $38 000. Именно так они и становятся миллионерами.

• Торгуйтесь. Небольшая скидка в цене все равно выгодна владельцу бизнеса. И помните: торг с таксистом в течение 3 минут приносит вам прибыль 1 доллар. А это, может быть, целый час вашей жизни!

• Раз в неделю (месяц) приносите обед с собой в офис, вместо того чтобы обедать в кафе. (Кстати, иногда можете и поголодать. К тому же для здоровья полезно.)

• Сэкономьте на развлечениях. Возьмите напрокат (купите) DVD-диск, вместо того чтобы пойти в кинотеатр. А поп-корн, который можно приготовить в СВЧ-печке, стоит всего 20 рублей.

• Мойте машину на один раз в месяц реже.

• Подберите себе оптимальный тарифный план для разговоров по мобильному телефону. А при путешествиях для междугородних звонков вместо мобильного телефона дешевле пользоваться специальными телефонными карточками или покупать SIM-карты на месте.

• Для покупки одежды используйте сток-центры. В них вы найдете все то же самое, что и в бутиках, но по меньшей цене.

• Подумайте об установке счетчиков для воды и газа.

Часто это дает неплохую экономию расходуемых средств на оплату этих сервисов.

Несколько советов по покупкам в супермаркетах

• Вы потратите меньше, если поедете в супермаркет одни и рано утром. Так вы лучше сконцентрируетесь на ваших реальных потребностях и, не задерживаясь из-за большого количества народа, обойдете весь магазин. К тому же многие супермаркеты (например, «Новоарбатский») дают скидку при покупках в утренние часы.

• Вы, наверное, знаете, что покупаете больше продуктов, если голодны. А известно ли вам, что если человек устал, то покупает больше сладкого и содержащего много углеводов, если он зол и раздражен – то делает выбор в пользу всевозможных чипсов и того, что американцы называют junk food? Одним словом, хотите меньше тратить – ходите в магазин сытыми и довольными.

• Не платите за бренд. Всегда можно найти менее дорогой товар с удовлетворяющим вас качеством. Например, на данный момент в сети «Рамстор» появились товары (соки, молоко и т. д.) под торговой маркой самой сети, которые стоят на 30 % дешевле, чем товары под известными брендами.

• Фрукты и овощи порой дешевле купить на соседнем рынке, чем в супермаркете. К тому же старайтесь покупать то, для чего в данный момент – сезон.

• Покупайте в супермаркетах только продукты. А сковородки, игрушки, «Эффералган» или зубную пасту приобретайте в специализированных местах.

• Покупайте только то, что вы действительно потребляете. По данным, например, Департамента сельского хозяйства США, люди в среднем тратят на 10 % больше денег, предназначенных на покупку еды, просто покупая то, что никогда не будут использовать и выкинут прямо в мусорную корзину.

Попробуйте сэкономить на бензине, воспользовавшись всем известными, но не очень соблюдаемыми правилами:

• Не делайте резких ускорений и торможений. Старайтесь ехать как можно плавнее. Придерживайтесь спокойного ритма движения.

• Соблюдайте скоростной режим. Самым экономичным режимом считается движение на скорости 90 км/ч на пятой передаче.

• Вовремя обслуживайте свой автомобиль. Своевременная замена только воздушного фильтра позволит сэкономить до 10 % топлива. Еще 10 % поможет сохранить установка рекомендованного давления в шинах.

• Пользуйтесь кондиционером только когда это действительно необходимо. При работающем кондиционере расход бензина может увеличиться на 15 %.

А на сладкое – четыре общих принципа внедрения стиля «разумного потребления»:

• Ищите пути экономии в тех категориях расходов, которые составляют большую часть ваших трат.

• Выберите для себя 2–3 приемлемых метода и сконцентрируйтесь на них. Этого часто бывает достаточно, чтобы сэкономить до 10 % ваших средств.

• То, что не потратили, – отложите сразу же в отдельную копилку. Каждый раз, желая потратить лишний доллар, вспомните о недополученных $50 000!

• Не занимайтесь «самолишением», ваша цель – психологически комфортная экономия.

И не забудьте заглянуть в приложение «Финансовый самоучитель», чтобы пройти тест на определение типа своего потребительского поведения и зафиксировать приемлемые для вас способы сохранения денег.

Глава 5 Хотите больше зарабатывать? Зарабатывайте! Пути увеличения доходов

Вспомните главу 3, в самом начале которой мы вспоминали «наше все» Роберта Киосаки и его классификацию людей по способу получения дохода. Пришло время вернуться к этой схеме. Вот она:

Е – служащий или наемный сотрудник;

S – человек, работающий сам на себя (частнопрактикующие юристы, врачи и т. д.);

В – бизнесмен;

I – инвестор.

Графически Роберт выразил это следующим образом:

В каком бы квадранте вы ни находились, у вас есть способы повышения дохода как внутри квадранта, так и с помощью перехода в другой квадрант, и именно об этих способах мы с вами и будем говорить в данной главе.

Почему я завел разговор о теме повышения дохода в книге, посвященной управлению личными финансами, то есть уже полученными доходами? Все дело в том, что в процессе консультаций по составлению личных финансовых планов для своих клиентов я часто встречался с ситуацией, когда положительный расчет плана становился невозможен (при соблюдении разумных цифр доходности инвестиций) без увеличения текущих доходов. Причем иногда достаточно начать зарабатывать всего на $100 в месяц больше, чтобы все цели, обозначенные в финансовом плане, могли быть потенциально достигнуты.

Стоит отметить также и тот момент, что, как только вы начинаете реализовывать свой финансовый план, даже самый элементарный, например просто откладывая некоторую сумму на депозит в банке, вы автоматически становитесь немного инвестором (вопрос эффективности ваших инвестиций мы пока оставим в сторонке).

Что читать?

Стоит перечитать книгу Роберта Киосаки «Квадрант денежного потока», откуда и взята схема, приведенная выше. Там более подробно расписана психология и мотивы, движущие людьми, находящимися в разных квадрантах.

Давайте начнем по порядку. Не секрет, что большинство людей являются наемными работниками или служащими. Это не плохо и не хорошо, это просто факт. Таким людям для того, чтобы поднять свой уровень дохода, можно пойти различными путями.

1. Строить карьеру, то есть планомерно развивать себя как специалиста в одной или нескольких областях, расти профессионально, искать компанию-работодателя с высокой заработной платой и уровнем социального пакета. Такими условиями могут похвастаться представительства зарубежных компаний и крупные российские организации, особенно в нефтегазовой и финансовой сферах.

2. Превратить себя из наемного специалиста в «вольного копейщика», то есть фрилансера, и работать исключительно «на свой страх и риск», то есть самому искать клиентов и выполнять их заказы.

3. Построить свой бизнес: классический или бизнес по продаже электронных информационных товаров (книг, бизнес-пакетов, обучающих программ, дисков) или услуг через Интернет.

Понятно, что возможны различные комбинации вариантов, например: оставаясь на основной работе, вы создаете электронную книгу и начинаете продавать ее через Интернет, при этом параллельно выполняете сторонние заказы как фрилансер и вечерами учитесь на курсах повышения квалификации. Таким образом, вы можете сочетать три варианта получения дохода: наемный работник, человек, работающий сам на себя, и интернет-предприниматель.

Если вы уже работаете сами на себя, то, скорее всего, не захотите возвращаться к работе по найму. Тогда у вас есть следующие возможности: либо увеличивать поток клиентов и (или) стоимость услуг, либо строить бизнес, то есть систему, которая работает вместо вас и на вас. Ну а из бизнеса пути назад нет вообще, как говорится, «позади Москва, отступать некуда», поэтому единственный путь – это повышение доходности бизнеса и (или) открытие новых направлений.

В этой главе я хотел бы поделиться своим, пусть небольшим, опытом повышения собственного дохода, создания новых источников дохода, поскольку испробовал за последние несколько лет в той или иной мере достаточное количество различных способов и методов. Надеюсь, мои размышления будут вам полезны как с точки зрения ответа на вопрос «Что и как делать?», так и в качестве определенной мотивации к действиям.

Давным-давно, в 1999 году, я, как и большинство людей в тот послекризисный год, был не в лучшем финансовом положении в связи с таким же не лучшим положением моего работодателя. Необходимо было кардинально менять жизненную ситуацию и резко увеличивать свои доходы. Ниже я приведу немного подкорректированное описание моих действий в сложившейся тогда ситуации. Эту «художественную» зарисовку я сделал в свое время для блога I Did It! (что означает «Я сделал Это!»):

– Добрый день! Могу я услышать Сергея Владимировича?

– Добрый день, я вас слушаю!

– Здравствуйте, Сергей! Вас беспокоит Петрухина Юлия, рекрутинговое агентство Russian Connection. Ваше резюме одобрил один из наших клиентов, и мы хотели бы вас пригласить на собеседование. Во вторник вам будет удобно?

– Да, Юля, в 11 у меня экзамен на сертификацию Microsoft Certified System Engineer, соответственно в 15:00 – вполне устроит…

– Приезжайте, мы вас ждем!

– Всего доброго, спасибо!

– До свидания!

Та-а-ак! Немного переведя съежившийся внутри дух, набираем . Что у нас вырисовывается? Клиенты – Coca-Cola, Colgate-Palmolive, APC,JTI, KPMG, Xerox…

Получается, что именно этого звонка я ждал 4 месяца! В апреле 1999 года я ушел с предыдущей работы «в никуда». Я чувствовал себя проигравшим, и беда в том, что таких, как я, в то послекризисное время были тысячи! Моей работой стал поиск работы – но не абы какой. Нужна была большая «белая» зарплата, практика в English, стабильность и предсказуемость. Вся эта «малина» росла в представительствах крупных западных компаний, так что появлялся шанс сорвать несколько сладких ягод с куста процветающего капитализма.

Основательно проработанное резюме, десяток заваленных собеседований в конторах разного уровня (вовсе не прибавивших оптимизма), сертификационные экзамены Microsoft, курсы английского – и все это сидя без зарплаты и с полуторагодовалой дочкой на руках – такая героическая подготовка требовала соответствующего подвига! В конце концов, это даже где-то была мечта! Так что шанс не имел права быть упущеным…

В день собеседования был сдан экзамен Networking Essential и в РусКон явился образец оптимизма и уверенности в себе. Весьма кстати Юлия оказалась привлекательной молодой особой, собеседование с которой доставляло как минимум эстетическое удовольствие. Полтора часа за халявным конторским кофе и русско-английской беседой обо мне любимом да особенностях ОС Windows NT4.0 пролетели совершенно незаметно. Мне до сих пор интересно: она действительно разбиралась в Windows NT 4.0?

Итогом нашего общения явилось приглашение на собеседование в компанию – то есть треть пути была пройдена.

Красно-белое здание офиса-и-завода Компании, обладающей самым дорогим в мире брендом, весело махало мне флагами России, Москвы и Бренда и щерилось в улыбке прозрачными дверями главного входа. Но вот последующие четыре часа я, честно говоря, помню плохо…

Пройдя собеседование с HR-om (2 часа, русский + английский) и рассказав ей о предыдущих местах работы, успехах и неуспехах, их причинах, своем к ним отношении, да и вообще показав совершенно искреннее желание трудиться на благо капиталистического Запада в лице Компании, я был с улыбкой перемещен в цепкие лапы моего возможного непосредственного начальника. Товарищу было скучно, и он не преминул поразвлекаться (еще 2 часа, русский + английский), выпытав все, что я знаю о предмете своих будущих обязанностей.

Покидая гостеприимный дом, я совершенно не мог ворочать языком, а голубое небо и зеленая трава (август!) были немного мутноватыми. Но, Боже мой, как я был доволен собой!

А через пару дней мне позвонили из РусКона и сообщили, что Компания готова сделать мне предложение, которое разбудило меня телефонным звонком от HR-a. Предложение было из тех, от которых не отказываются… Это была ПОБЕДА!

Да, на тот момент я действительно гордился таким достижением – с нуля, без знакомств и протекции, а исключительно своими руками сделал то, о чем мечтали многие! И когда люди вокруг говорили: «Хорошуюработу можно найти только по знакомству!» – я просто рассказывал им свою историю. Вот только немногим она нравилась, и уж совсем единицы меняли свое мнение. Впрочем, это были уже не мои проблемы.

Уверен, что найти сегодня более высокооплачиваемую работу для многих не сложнее, чем в 1999 году, когда многие компании еще не отошли от кризиса августа 1998 года. Начать можно просто с составления резюме: это позволит систематизировать понимание своего опыта, знаний и навыков, которыми вы обладаете. После этого можно обратиться за консультацией в кадровое агентство. Они помогут вам определить уровень заработных плат для специалистов вашей квалификации и опыта, проведут некий «кадровый аудит», который даст понимание вашего потенциала как специалиста на рынке труда.

Конечно, не стоит забывать и о повышении собственной квалификации как специалиста (профессиональная подготовка), так и человека (иностранный язык, навыки коммуникации и работы в команде и т. д.).

Можно даже разослать резюме и поездить на собеседования просто так, ради тренировки навыков прохождения этих самых собеседований, то есть ведения переговоров, чтобы в нужный момент не испытывать лишнего волнения и быть более уверенным при разговоре с незнакомыми людьми.

Что читать?

Анна Мурадова. Фриланс. Когда сам себе начальник.

Сергей Антропов. Я – фрилансер, или Как навсегда уйти из офиса.

Возвращаясь к моему собственному опыту, хочу сказать, что я проработал в западной компании около трех лет, после чего со мной произошла не менее интересная история:

Все опять началось как в посредственном романе – с совершенно неожиданного телефонного звонка от совершенно неожиданного человека.

– Business System Support, Сергей, добрый вечер!

Это была ночная смена. Их я любил больше всего – по многим причинам. Во-первых, «совиной» натуре график с 18:00 до 03:00 подходит практически идеально. Во-вторых, одиночество и отсутствие суеты периодически были просто необходимы. Ну и в– третьих, всякие приятные мелочи, типа отсутствия жутких пробок на дорогах, только прибавляли такому графику привлекательности.

– Серега, привет! Это Игорь из Энска…

– Господи, Игорь! Сколько лет, сколько зим!

– Я в Москву переехал, может быть, встретимся?

– Конечно! Давай в субботу созвонимся? Телефон мобильный запиши…

– Записал! До субботы!

– Пока!

Впрочем, сейчас гораздо больше событий стали начинаться с телефонных звонков – спасибо желто-полосатым пчелам и их конкурентам. Зачем ждать встречи, если можно просто набрать номер и поделиться новостями, запустив очередной поток случайностей. А какое музыкальное сопровождение, порой парадоксальное, предшествует этим нежданным сообщениям: телефон играет Мендельсона – это жена сообщает, что у нее есть другой, трубка орет: «Директор? Да пошел ты, директор!» на звонок шефа, а друзья сбивают ритм рабочего дня, разрывая мобильник шнуровским «Тебе повезло, ты не такой, как все, ты работаешь в Офисе…»

Целый год мы с Игорем встречались и общались достаточно регулярно – практически каждую неделю. Благо, поговорить было о чем, да и само общение вызывало интерес и доставляло удовольствие – мы не виделись два с лишним года и были абсолютно разными!

Наши жизни различались кардинально: Игорь – владелец собственного, весьма прибыльного бизнеса, л же трудился на заграничных shareholder-ов в «Одной Крупной Западной Компании». Различия виделись во всем – начиная от уровня доходов и заканчивая «психологическим возрастом».

Результатом разговоров стало то, что в мае 2002 года я устроил farewell party, сделал ручкой приветливым флагам на входе в «офис родной» (куда я три года назад шел с подгибающимися ногами на собеседование) и, что называется, двинулся навстречу неизвестности.

Точнее, конечно, неизвестность не была такой уж неизвестной. В ней определенно вырисовывался совместный проект – разработка игр для карманных компьютеров на плаформе Pocket PC. В глазах стоял «бриллиантовый туман», не жиже, чем у Кисы Воробьянинова, будущее «плавание» казалось хоть и тяжелым, но сулившим совершенно невозможные перспективы.

Наивные «узбекские» юноши! По прошествии двух (!) лет птица обломинго вместо аиста принесла нам не долгожданного «бизнес-ребенка», а отчет о прибылях и убытках. В конце стояла пятизначная цифра с двумя ключевыми символами перед ней: знаком «-» и знаком «$». Загнанную лошадь пора было пристрелить…

Не буду здесь живописать все прелести тех самых двух лет. Было все… Все, что бывает, когда приходится начинать с нуля. А когда это самое «все» заканчивается «минусом» – начинаешь себя чувствовать полным ничтожеством. Самооценка заползает под плинтус и не хочет оттуда вылезать даже за «Спикере», а с угрюмым выражением лица бухает водку вместе с самооценкой партнера.

(Замечание на полях: если бы мы вложили эти деньги в ПИФ акций, скажем, PIO Global, то за 2 года заработали бы, то есть получили чистую прибыль – тоже пятизначную и тоже со знаком «$». Именно об этом я рассказывал в главе 3.)

Тот неудачный проект мы, конечно, закрыли, но! Цепочка событий и связей позволила нам «выжать» дополнительные возможности получения прибыли из уже существующего бизнеса, которым владел Игорь. Мы искали далеко, но нашли «не отходя от кассы». Новое направление выделено в отдельную компанию, за год отбито то, что было потрачено за два, самооценка сидит в кресле и пьет коньяк с лимоном, а я превратился из наемного специалиста в начинающего предпринимателя.

Если вы твердо уверены, что когда-нибудь (может быть, уже завтра) перестанете работать на кого-либо и станете человеком, который сам ищет себе работников, то позвольте порекомендовать вам книги Юрия Мороза «Бизнес. Пособие для гениев» и «На пути к Метабизнесу», а также Сергея Азимова с его книгой «Как зарабатывать деньги без стартового капитала» и тренингом «Шут и Деньги», благодаря которому я стал еще и инвестором и даже написал книгу.

Произошло это в 2003 году, когда в процессе прохождения тренинга Сергей устроил нам встречу с директором управляющей компании PIO Global. По ходу этой беседы я и узнал о возможности инвестирования с помощью паевых фондов, после чего мое системное мышление и техническое образование «заставили» начать поиск и обработку возможных вариантов того, как можно распоряжаться деньгами, и описать эти варианты понятными для непосвященного человека словами. Так и родилась книга «Деньги. Руководство пользователя»; на основе ее была создана уже именно та книга, которую вы сейчас читаете.

Занимаясь поиском в Интернете информации о личных финансах, я достаточно много времени проводил на сайтах американских финансовых консультантов и очень сожалел, что таких консультантов нет в России. Это натолкнуло меня на идею, что рано или поздно они появятся и будут весьма востребованы – а это отличная идея для нового бизнеса. Так и случилось: в 2006 году я окончил Институт независимых финансовых и инвестиционных советников и добавил к своим источникам дохода консультации по вопросам построения личного финансового плана и формирования инвестиционного портфеля.

В процессе написания книги я искал способы вероятной ее реализации и натолкнулся на продажу цифровых электронных товаров и книг через Интернет. Оказалось, что любой человек, обладающий уникальным опытом и знаниями, может написать свою книгу или создать обучающий пакет, после чего, используя возможности интернет-маркетинга, продавать свой труд пользователям Всемирной паутины. В освоении этих бизнес-возможностей мне очень помог курс Анатолия Белоусова по электронной коммерции, который распространяется через клуб-сообщество интернет-коммерсантов «E-Commers. RU».

Что читать?

Книги на основе реальных историй российских предпринимателей:

«Бизнес есть бизнес. 60 правдивых историй о том, как простые люди начали свое дело и преуспели»;

«Бизнес есть бизнес-2. 50 ниш из жизни российских предпринимателей»;

«Бизнес есть бизнес-3. Не сдаваться! 30 рассказов о тех, кто всегда поднимался с колен».

Таким образом, я прошел путь от наемного работника до инвестора и сейчас у меня несколько источников пассивного, полупассивного и активного дохода:

• Заработная плата.

• Проценты от прибыли в нескольких направлениях бизнеса.

• Гонорары за статьи.

• Продажа книги через Интернет.

• Оплата консультаций по вопросам личных финансов.

• Проведение обучающих семинаров.

Пять лет назад я и подумать не мог, что мне «грозят» такие варианты получения дохода, а сейчас я воспринимаю их вполне естественно и стремлюсь к следующим горизонтам.

Понятно, что ваш путь увеличения доходов может отличаться от моего, однако мне хочется напомнить вам рекламный лозунг компании Adidas:

Невозможно – это всего лишь громкое слово, за которым прячутся маленькие люди.

Им проще жить в привычном мире, чем найти в себе силы что-то изменить.

Невозможное – это не факт.

Это только мнение.

Невозможное – это не приговор.

Это вызов.

Невозможное – это шанс проявить себя.

Невозможно – это не навсегда.

Невозможное возможно.

Часть 3 Деньги под контролем. От семейного бюджета к личному финансовому плану

Глава 6 Финансы и романсы, или Чем грозит финансовая «темнота»

Замечаете вы или нет, хотите опять же вы этого или нет, но с развитием экономики в нашей стране в повседневную жизнь все больше и больше входят понятия, связанные с деньгами и финансами. Кредиты, инвестиции, акции, бюджет – все эти слова плавно перетекают из мира бизнеса в наш с вами обычный мир, в наши семьи и наши квартиры. Это похоже на то, как в нашу жизнь входили компьютеры. Сначала они нас пугали, потом мы к ним привыкли и наконец научились ими пользоваться. Таким путем в сферу нашего существования проникает все новое. А для нашей страны деньги и финансы – тоже понятие, в общем-то, новое. Денег в СССР, можно сказать, не было. Точнее, деньги были, но возможности применения ограничивались парой пунктов: Сбербанк и облигации государственного займа – вот и весь набор.

Естественно, что большинству людей не хватает знаний о финансах и инструментах обращения с деньгами. Однако искать и получать эти знания, хотя бы самые элементарные, просто жизненно необходимо. Иначе многие из нас рискуют переоценить свои финансовые силы и сесть в долговую яму. Отсутствие навыка управления личными финансами так же опасно для жизни и здоровья, как неумелое вождение автомобиля. Например, в США из-за неразумного пользования потребительскими кредитами происходят сотни тысяч личных банкротств. Так, только в 2005 году количество индивидуальных банкротств выросло на 32 % – по уши в долгах оказались 2 миллиона человек, причем в основном молодежь. Для нас эта угроза еще более реальна, поскольку культура «житья-бытья» в кредит в нашей стране отсутствует, а темпы и потенциал роста российского рынка потребительского кредитования угрожающе огромны.

Это актуально!

Поданным различных экспертов банковского рынка: по итогам 2006 года объем рынка потребительского кредитования оценивался в $81 млрд;

в ближайшие 5 лет бурный рост рынка потребительских займов будет продолжаться, при этом рост потребления кредитных продуктов будет опережать рост благосостояния; объем рынка потребительского кредитования в 2008 году составит $105,8 млрд, в 2009 году – $126,7 млрд; Центральный банк России официально информировал о том, что с 1 марта 2006 года по 1 марта 2007 года общая сумма объемов потребительских кредитов выросла на 76 % – до 2148 триллиона рублей.

С одной стороны, покупая новый телевизор с помощью некоторых «экспресс-кредитов», мы рискуем переплатить вдвое, а при получении более крупного потребительского кредита можем вообще не справиться со своими обязательствами. С другой стороны, страх и неумение правильно обращаться с финансовыми инструментами лишают нас возможности реализовывать собственные идеи.

Где же искать знания в области управления личными финансами? До недавнего времени такую информацию можно было получить в основном на сайтах иностранных независимых консультантов (на английском языке), однако далеко не все рецепты, предлагаемые ими, подходят к российским реалиям. Тем не менее необходимо учитывать наработанный ими опыт, поскольку в США финансовое образование начинается «с младых ногтей». Детей приучают пользоваться банковскими услугами, составлять личный бюджет и рассматривать возможные варианты инвестирования свободных средств со школьной скамьи. Ученики средних классов в обязательном порядке проходят курс финансовой грамотности, который ведут специалисты кредитных организаций.

Сейчас ситуация в России меняется в лучшую сторону: вышло несколько книг, посвященных управлению домашними финансами, появились специализированные журналы, организован Институт независимых финансовых и инвестиционных советников, готовящий специалистов, которые призваны помогать людям при принятии важных финансовых решений, а государство выделяет деньги на федеральную программу повышения финансовой грамотности. И вам осталось только взять на себя ответственность за финансовую сторону жизни и начать свое образование прямо сейчас. Как это сделать дешево и сердито? Не просто, а очень просто!

Но перед этим – несколько мотивирующих примеров.

Персональное банкротство «по-американски»

В качестве первого примера – выдержки из статьи с портала msn.com о том, как пережить персональное банкротство в США. И это во многом типичная ситуация для обычной американской семьи. Воспользуйтесь этим опытом. Если вам кажется, что Америка слишком «далека» от России, то вынужден вас разочаровать. По роду своей консультационной деятельности независимого финансового советника я сталкиваюсь со схожими ситуациями и семьями со сравнимыми уровнями доходов. Итак:

Немногие люди предполагают, что они когда-нибудь могут стать банкротами. Однако одно неправильное решение или просто неудачный период (потеря работы, развод и т. д.) могут привести любого человека на край финансовой пропасти.

Даже учитывая то, что процедура персонального банкротства предполагает освобождение от удушающего бремени долгов, люди все равно не могут найти ответ на множество вопросов: получу ли я еще когда-нибудь хорошие условия по кредиту? куплю ли новый дом? преодолею ли потерю репутации?

Все это впрямую касается Роберта и Кэролин, пары из Нового Орлеана, которые решили встретиться с финансовым консультантом Джоном Хиксоном. Шестью месяцами ранее они подали заявление о персональном дефолте, написанное по причине появления проблем с работой, истощения финансовых ресурсов и появления огромной горы долговых обязательств.

Итак – подробности реального состояния дел Роберта и Кэролин:

• Имя, возраст: Роберт, 46 лет, Кэролин, 42 года.

• Место жительства: пригород Нового Орлеана.

• Зарплата (в год): $76 000. Кэролин получает около $50 000 и работает в крупной страховой компании. Роберт получает около $26 000, работая в качестве художника-дизайнера на судоверфи.

• Месячный доход: $5 690, включая чистый доход Кэролин $2840, чистый доход Роберта $1600 и $1250 ренты за дом, который они сдают.

• Активы: небольшой дом, реальная стоимость которого $140 000, и неисправный автомобиль.

• Задолженности: $157 347, включая $115 441 остатка по закладной на дом, $15 906 по залоговому кредиту на недвижимость, $9000 – юридические и судебные издержки, $14 000 – долги по кредитным картам (перед банкротством у них было ПЯТЬ кредитных карт с процентными ставками по кредиту от 18 до 23 %), $2000 – задолженность за оплату услуг мобильной связи, $1000 – неоплаченные медицинские счета.

• Месячные расходы: $3600, включая $877 – ипотечные платежи за дом, который они сдают, $400 за аренду апартаментов, где живут они сами, $101 по залоговому кредиту на недвижимость, $202 за коммунальные услуги (включая электричество, воду и телефон), $400 на продукты, $80 на обеды вне дома, $50 за проезд в автобусе, $120 на служебный автомобиль Роберта, $150 на содержание домашних животных, $100 на охрану и содержание сада сдаваемого в аренду дома, $200 за медицинские услуги, $500 за адвоката, $10 за сухую уборку, $10 на газетную подписку и $100 на различные затраты по содержанию дома. Также они платят $300 по долгам по банкротству.

По словам Хиксона, Роберт и Кэролин похожи на множество других людей, которые обрастают долгами по следующим причинам:

• Сложности в поиске работы. Кэролин потеряла работу в страховой компании, в которой проработала 16 лет. Она нашла другую работу, но тоже была уволена. Роберт, дизайнер по контракту, тоже испытывал сложности в поиске работы.

• Эмоциональное напряжение. Как и многие пары, некоторое время они вынуждены жить раздельно. Это серьезное испытание для обоих.

• Бесполезные перемещения денег. Кэролин уменьшила размер своего пенсионного счета 401 (k) на $15 000, чтобы оплатить счета, хотя могла найти решение, обратившись к кредитному консультанту, для того чтобы составить новый график платежей для кредиторов и избежать банкротства.

• Использование кредитных карт. Когда деньги, снятые с пенсионного счета, окончились, Кэролин использовала кредитные карты с высоким процентом по кредиту (в общей сложности $14 000 по пяти кредитным картам).

• Большие расходы на медицинские услуги. Они, как обычно, бывают неожиданными. Кэролин несколько лет назад перенесла автомобильную аварию, и в связи с этим внезапно понадобилось провести физиотерапию.

• Другие неожиданные расходы. Роберт вынужден был потратить $9000 на адвоката, чтобы защитить себя в небольшом судебном разбирательстве.

Поскольку у пары не было специально отложенных денег на случай непредвиденных расходов (типа потери работы, неожиданных медицинских или судебных счетов), то гора долгов непрерывно росла, и Кэролин решила обратиться к адвокату по банкротствам.

Если вы оказались в ситуации банкротства, Хиксон советует предпринять следующие шаги для того, чтобы лучше контролировать финансовую сторону своей жизни:

• Внимательно следите за оставшимися долгами. Составьте список ваших счетов и определите, какие из них выплачивать первыми. (Обычно это счета с наибольшим процентом по кредиту.)

• Ускорьте выплаты. Ваш судебный исполнитель определит для вас расписание и величину ежемесячных выплат. Однако ничто не удерживает вас от более быстрого погашения долгов, для того чтобы избежать дополнительных платежей по процентам. В случае Роберта и Кэролин ежемесячный взнос был определен в размере $300 в течение 5 лет. Однако это было до того, как они нашли новую работу. На данный момент Хиксон советует использовать всю зарплату Роберта ($1600 в месяц) для погашения долгов в течение ближайших 18 месяцев (за исключением ипотеки). Затем они должны создать резервный фонд в размере $15 000 (или три месячных дохода).

• Обязательно составьте бюджет и следуйте ему. Немногие люди, даже будучи банкротами, меняют свои привычки относительно траты денег. Хиксон советует Роберту и Кэролин создать бюджет и сделать следующие шаги:

+ Тщательно исследуйте статьи расходов. Составьте список постоянных (закладная, коммунальные платежи) и не жизненно необходимых расходов (кабельное

телевидение, ужины в ресторанах) и посмотрите, как можно уменьшить и те и другие.

+ Установите нормы расхода для самих себя. Например, в понедельник отложите $25 на расходы сверх необходимых. Когда деньги закончатся – значит, они закончились. Не расходуйте сверх нормы.

+ Не соблазняйтесь на новые кредитные карты. Многие банки предлагают людям, только что попавшим в ситуацию банкротства, кредитные карты с высокими процентами. Просто скажите «нет»!

+ Думайте, прежде чем тратить. Спросите себя: действительно ли вам нужно покупать эту вещь? Импульсивные покупки разрушают ваши планы выхода из долговой ямы.

Закон о банкротстве физических лиц в России еще не принят, но государство предвидит негативные экономические последствия бума потребительского кредитования. Например, в Европе критическим уровнем невозврата потребительских кредитов считается 5–6%, а, по последним данным Центробанка, уровень невозврата кредитов в России составляет более 4 %.

Но если нет закона, это не значит, что нет явления несостоятельности должников как такового. Увы, мой опыт консультирования говорит об обратном. Вот несколько историй из нашей с вами российской реальности:

Началось все с того, что взяла в кредит сотовый телефон. Благополучно его погасила, за что «в благодарность» банк прислал мне кредитную карту. Я же глупая, наивная – решила ею воспользоваться. Знала бы я, во что ввязываюсь! Деньги были нужны, так как нужно было лечить зубки, с которыми были тогда серьезные проблемы. Я сняла деньги, пролечила зубы и начала платить по кредиту. Оказалось, что проценты по кредиту составляют такую сумму, что, когда я платила этот минимальный платеж, я покрывала только проценты. В общем, я попала. А платить большую сумму не могла, так как нужно было вносить плату за учебу, оплачивать проезд, покупать себе каждый месяц дорогостоящие таблетки, без которых обходиться я не могу. А надо ведь еще одеваться, помогать родителям и много чего еще. Пришлось в итоге еще взять ссуду на работе, иначе не смогла бы продолжать учебу. В общем, попала в яму с этим кредитом, не знаю, как выбираться.

Это письмо от одной из читательниц моей рассылки. А вот что пишет в статье «Уроки финансовой грамоты. Дорого» журнал «Smart. Money» № 1 за 2007 год:

Под Новый 2005 год Наталья Боднар получила подарок – кредитную карту от «Русского стандарта», на которой лежало 30 000 рублей. Карта, говорилось в письме из банка, полагалась ей как благонадежному заемщику: незадолго до этого Наталья погасила потребительский кредит – покупала микроволновку. «В условия я не вникала, а деньги мы, конечно, тут же сняли и потратили, – рассказывает она. – А почему бы не воспользоваться карточкой?» Каждый месяц семья исправно платила 1200рублей, как указывалось в письмах, приходивших из банка. 11 месяцев спустя выяснилось, что долг не уменьшился, все те же 30 000 рублей.

«У мужа бизнес сезонный – установка кондиционеров, к зиме заказов не бывает. Доход на двоих – $1000», – рассказывает Наталья, Взвесив все «за» и «против», семья решила чрезмерно дорогую задолженность реструктурировать: 20 000 рублей взяли под меньший процент в Сбербанке, а недостающие деньги наскребли, поменяв четырехлетний «Volkswagen» на «семерку». «Как только мы рассчитались с «Русским стандартом", он опять прислал нам карту – теперь уже на 60 000 рублей/» – возмущается Наталья, Карту она выбросила – «чтобы даже соблазна не возникало».

Кредитный бум не обошел стороной поселок Поворино в Воронежской области. Там основные должники – пенсионеры, у них в небогатом регионе наиболее стабильные доходы. В кредит живет едва ли не каждая третья поворинская семья. По уровню долгового бремени они уверенно конкурируют с благополучной Германией. У немцев долговая нагрузка в 4–4,5 раза превышает их ежегодные доходы. Правда, и кредиты немцы берут в основном большие и длинные – на жилье. А поворинцы – на диваны и телевизоры. Причем короткие и некрупные потребительские кредиты давят заемщиков в Черноземье посильнее, чем немцев их многолетние масштабные долги.